2022年中国半导体材料产业链上中下游市场分析(附产业链全景图)

中商产业研究院 2022-07-27 16:36

中商情报网讯:半导体材料为半导体产业的重要环节,在芯片制造中起到关键性的作用。目前,我国已经成为最大的半导体市场,伴随着国内半导体核心材料技术的突破,预计我国半导体材料市场需求将得到更大释放。

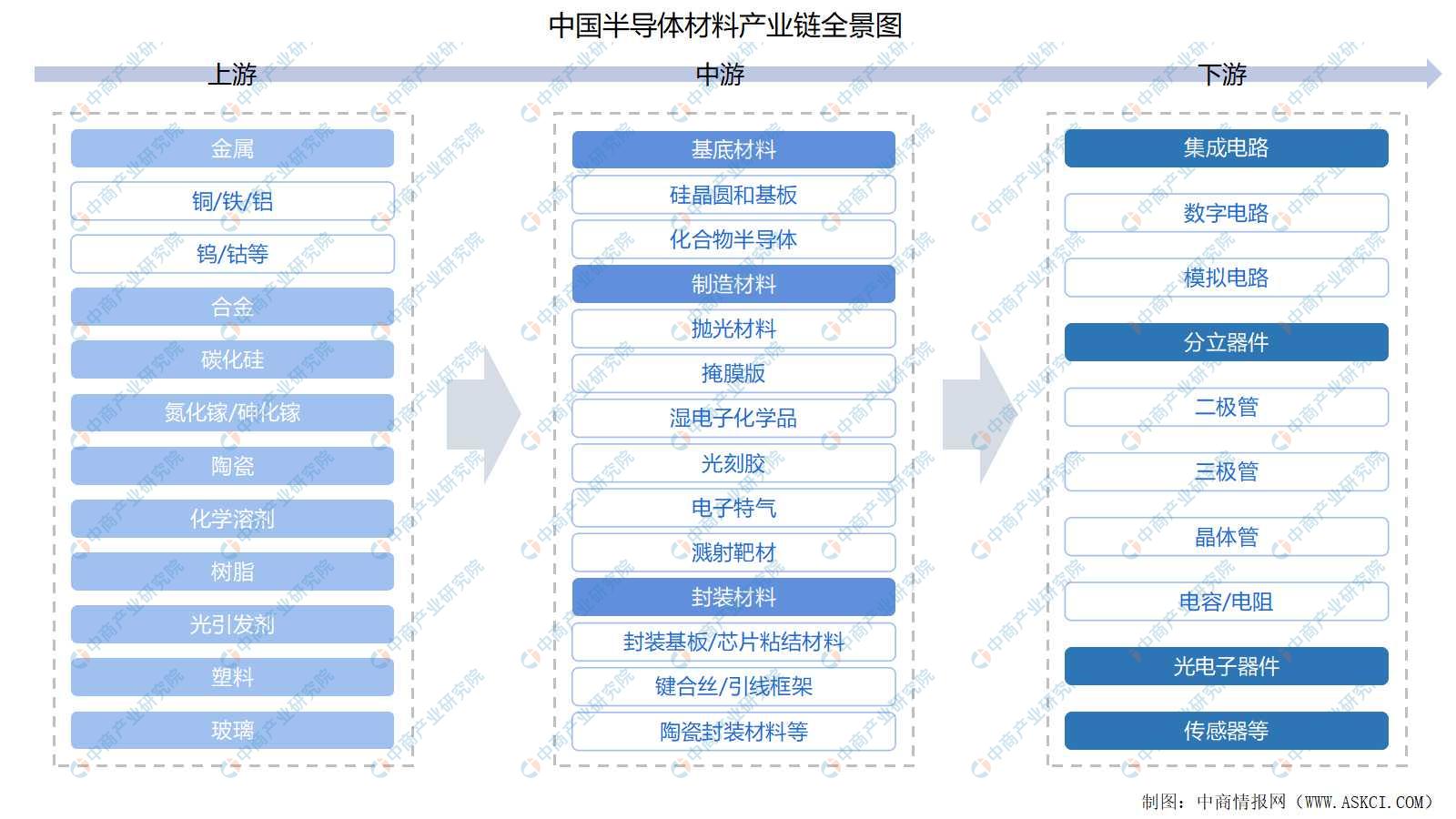

一、产业链

半导体材料产业链中,上游为金属、合金、陶瓷、树脂、塑料、玻璃等原材料;中游为基体材料、制造材料和封装材料,基体材料主要用于制造硅晶圆或化合物半导体;制造材料主要是将硅晶圆或化合物半导体加工成芯片所需的各种材料;封装材料是包装和切割芯片时使用的材料;下游为集成电路、半导体分立器件、光电子器件和传感器等。

资料来源:中商产业研究院整理

二、上游分析

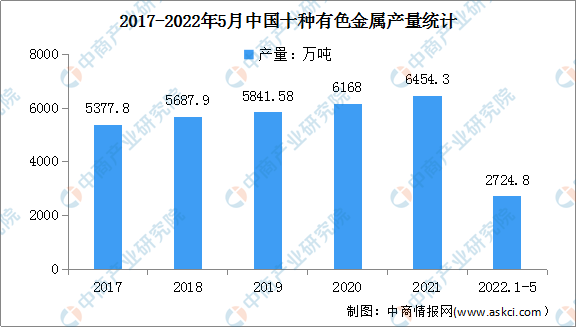

1.有色金属

中商产业研究院数据库显示,近年来全国十种有色金属产量较为稳定,2021年继续保持增长,全国十种有色金属产量为6454万吨,同比增长5.4%。最新数据显示,2022年1-5月,我国十种有色金属产量2724.8万吨,同比增长0.9%。

数据来源:中商产业研究院数据库

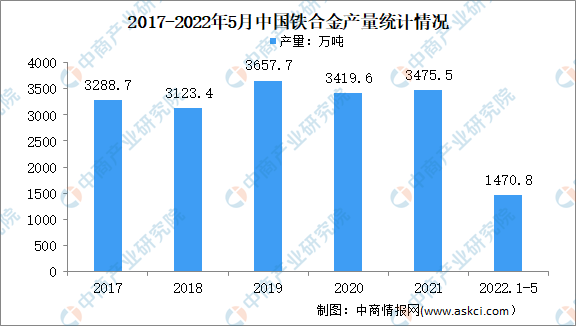

2.铁合金

铁合金是指炼钢时作为脱氧剂、元素添加剂等加入铁水中使钢具备某种特性或达到某种要求的一种产品。数据显示,2021年我国铁合金产量为3475.5万吨,2022年1-5月我国铁合金产量为1470.8万吨,同比下降2.9%。

数据来源:中商产业研究院数据库

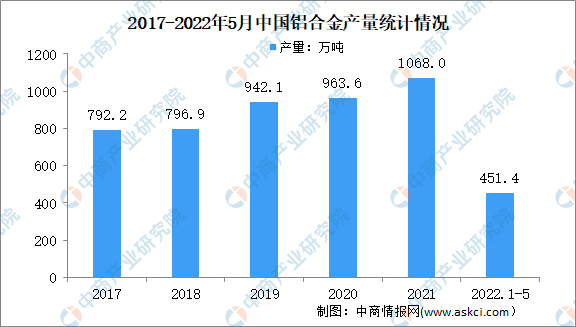

3.铝合金

铝合金是工业中应用最广泛的一类有色金属结构材料,在航空、航天、汽车、机械制造、船舶及化学工业中已大量应用。数据显示,2021年我国铝合金产量为1068万吨,同比增长14%;2022年1-5月我国铝合金产量为451.4万吨,同比下增长8.4%。

数据来源:中商产业研究院数据库

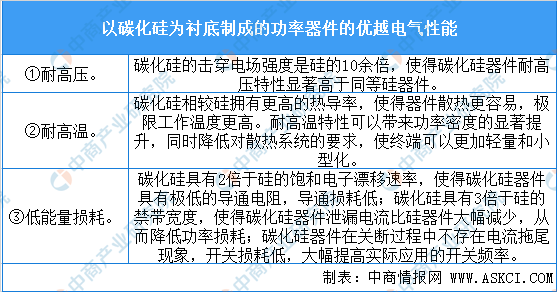

4.碳化硅

近年来,以碳化硅为代表的第三代半导体材料在禁带宽度、击穿电场强度、饱和电子漂移速率、热导率以及抗辐射等关键参数方面具有显著优势,进一步满足了现代工业对高功率、高电压、高频率的需求。以碳化硅为衬底制成的功率器件相比硅基功率器件具有优越的电气性能,具体如下:

资料来源:中商产业研究院整理

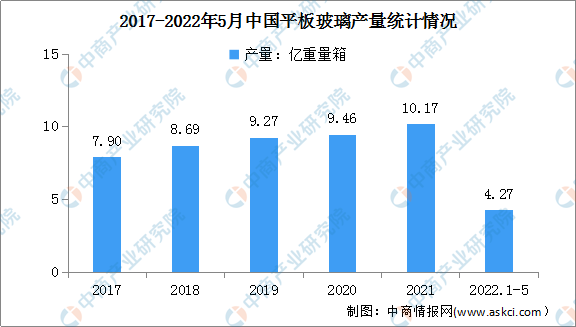

5.玻璃

(1)玻璃产量

中国玻璃工业产能已经高居世界首位,近年来,平板玻璃产量稳步增长,2017年中国平板玻璃产量7.9亿重量箱,2021年突破10亿重量箱,达到10.17亿重量箱,同比增长8.4%。最新数据显示,2022年1-5月,我国平板玻璃产量累计达4.27亿重量箱,同比增长0.5%。

数据来源:国家统计局、中商产业研究院整理

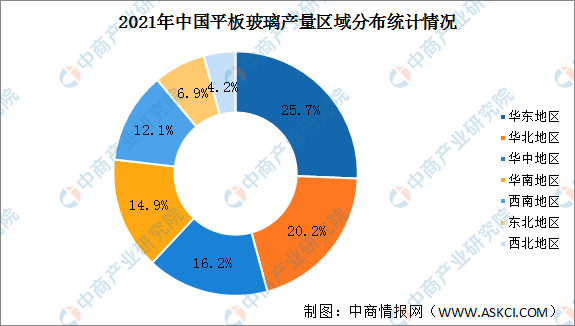

(2)玻璃产量区域分布

平板玻璃产量主要集中在华东地区、华北地区,2021年华东地区、华北地区产量合计27477.81万重量箱,产量占比45.9%。此外,华中地区、华南地区、西南地区玻璃产量占比超10%,分别为16.2%、14.9%、12.1%。东北地区、西北地区产量占比较小。

数据来源:国家统计局、中商产业研究院整理

三、中游分析

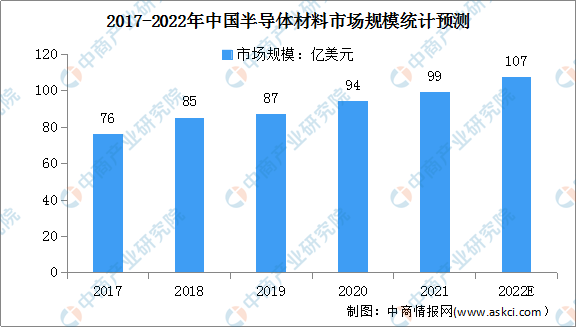

1.半导体材料市场规模

半导体材料和设备是半导体产业链的基石,是推动集成电路技术创新的引擎。在国家鼓励半导体材料国产化的政策导向下,本土半导体材料厂商不断提升半导体产品技术水平和研发能力,逐渐打破了国外半导体厂商的垄断格局,推进中国半导体材料国产化进程。

数据显示,2017-2020年,中国半导体材料市场规模逐年增长,从2017年的76亿美元增长至2020年的94亿美元。随着我国半导体材料行业的快速发展,预计2022年中国半导体材料市场规模将达107亿美元。

数据来源:SEMI、中商产业研究院整理

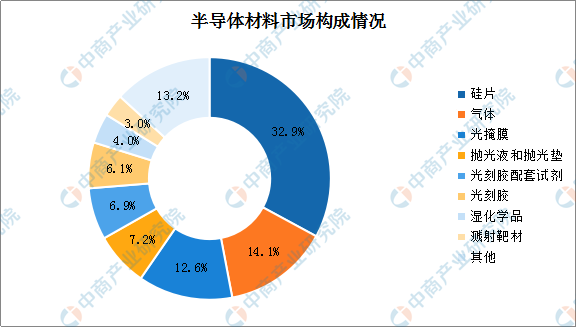

2.半导体材料市场构成

在半导体材料市场构成方面,硅片占比最大,占比为32.9%。其次为气体,占比为14.1%,光掩膜排名第三,占比为12.6%。此外,抛光液和抛光垫、光刻胶配套试剂、光刻胶、湿化学品、溅射靶材的占比分别为7.2%、6.9%、6.1%、4%和3%。整体来看,各细分半导体材料市场普遍较小。

数据来源:中商产业研究院整理

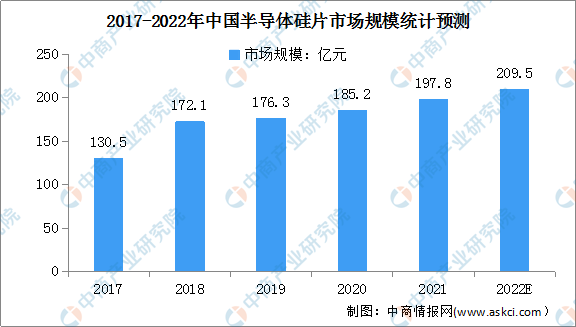

3.半导体硅片市场规模

硅片是价值量占比最高的半导体材料。近年来,我国半导体硅片市场规模呈稳定上升趋势。据统计,2020年中国半导体硅片市场需求为185.2亿元。随着半导体材料的不断发展,预计2022年我国半导体硅片市场规模将超200亿元。

数据来源:ICMtia、中商产业研究院整理

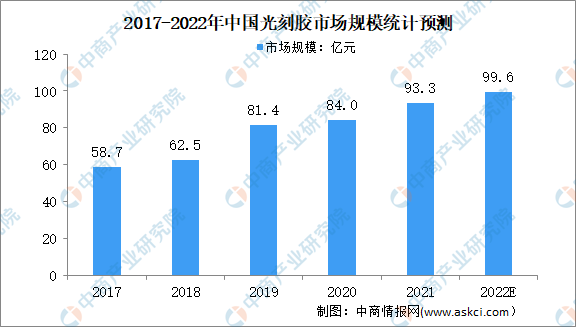

4.光刻胶市场规模

光刻胶又称光致抗蚀剂,是指通过紫外光、电子束、离子束、X射线等的照射或辐射,其溶解度发生变化的耐蚀剂刻薄膜材料。数据显示,我国光刻胶市场规模由2017年58.7亿元增至2020年84.0亿元,年均复合增长率为12.7%。预计2022年我国光刻胶市场规模可达99.6亿元。

数据来源:中商产业研究院整理

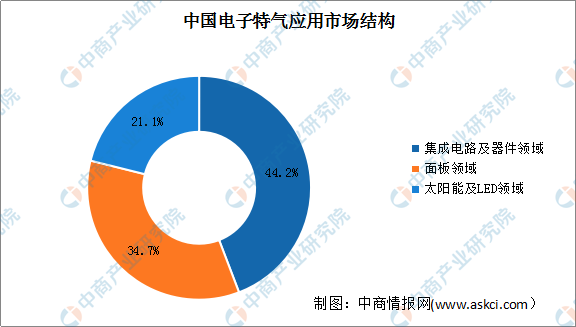

5.电子特气应用市场结构

电子特气是指在半导体芯片制备过程中需要使用到的各种特种气体。随着全球半导体产业链向国内转移,国内电子气体市场增速明显,远高于全球增速。近年来国内半导体市场发展迅速,相关下游领域的快速发展将带动未来特种气体的增量需求。

数据显示,2020年电子特气市场规模达到173.6亿元,同比增速达23.8%,其中集成电路及器件领域占比44.2%;面板领域占比34.7%;太阳能及LED等领域占比21.1%。

数据来源:中商产业研究院整理

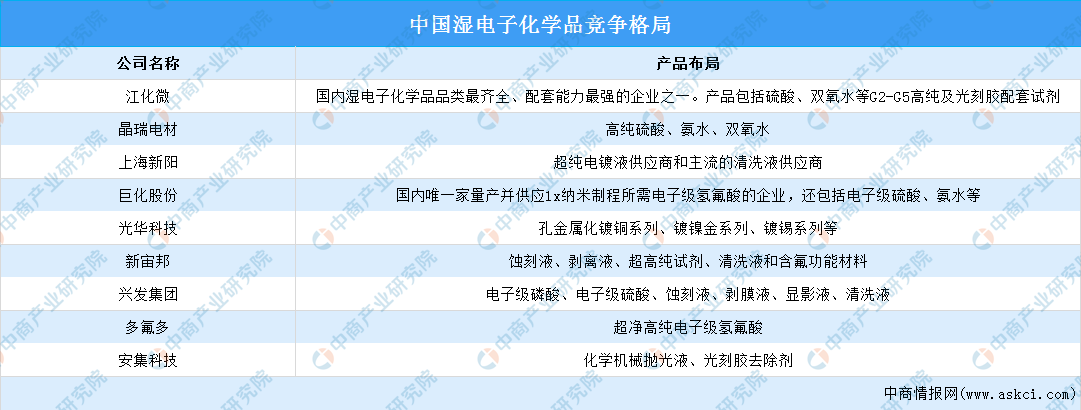

6.湿电子化学品竞争格局

湿电子化学品,也通常被称为超净高纯试剂,是指用在半导体制造过程中的各种高纯化学试剂。为满足半导体集成电路的发展水平,湿电子化学品的技术实现了G1到G4级不同等级的商业化生产,并向更高技术等级的产品进步。

目前,国内湿电子化学品行业规模以上生产企业在经营规模、产品类别、战略重点等方面与国际企业存在一定差异。

数据来源:中商产业研究院整理

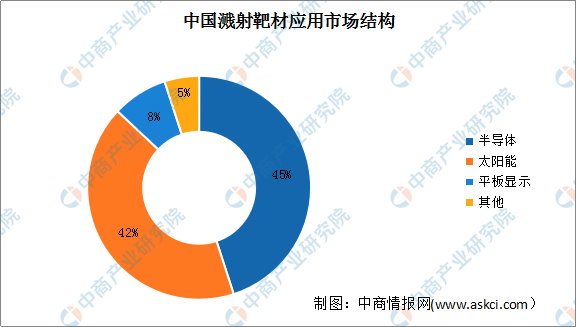

7.溅射靶材应用市场结构

溅射靶材主要应用于超大规模集成电路芯片、液晶面板、薄膜太阳能电池制造的物理气相沉积(PVD)工艺,用于制备电子薄膜材料靶材市场最大的下游应用是包括半导体、液晶面板等在内的电子行业。其中溅射靶材在半导体领域的占比高达45%。

数据来源:中商产业研究院整理

8.重点企业分析

资料来源:中商产业研究院整理

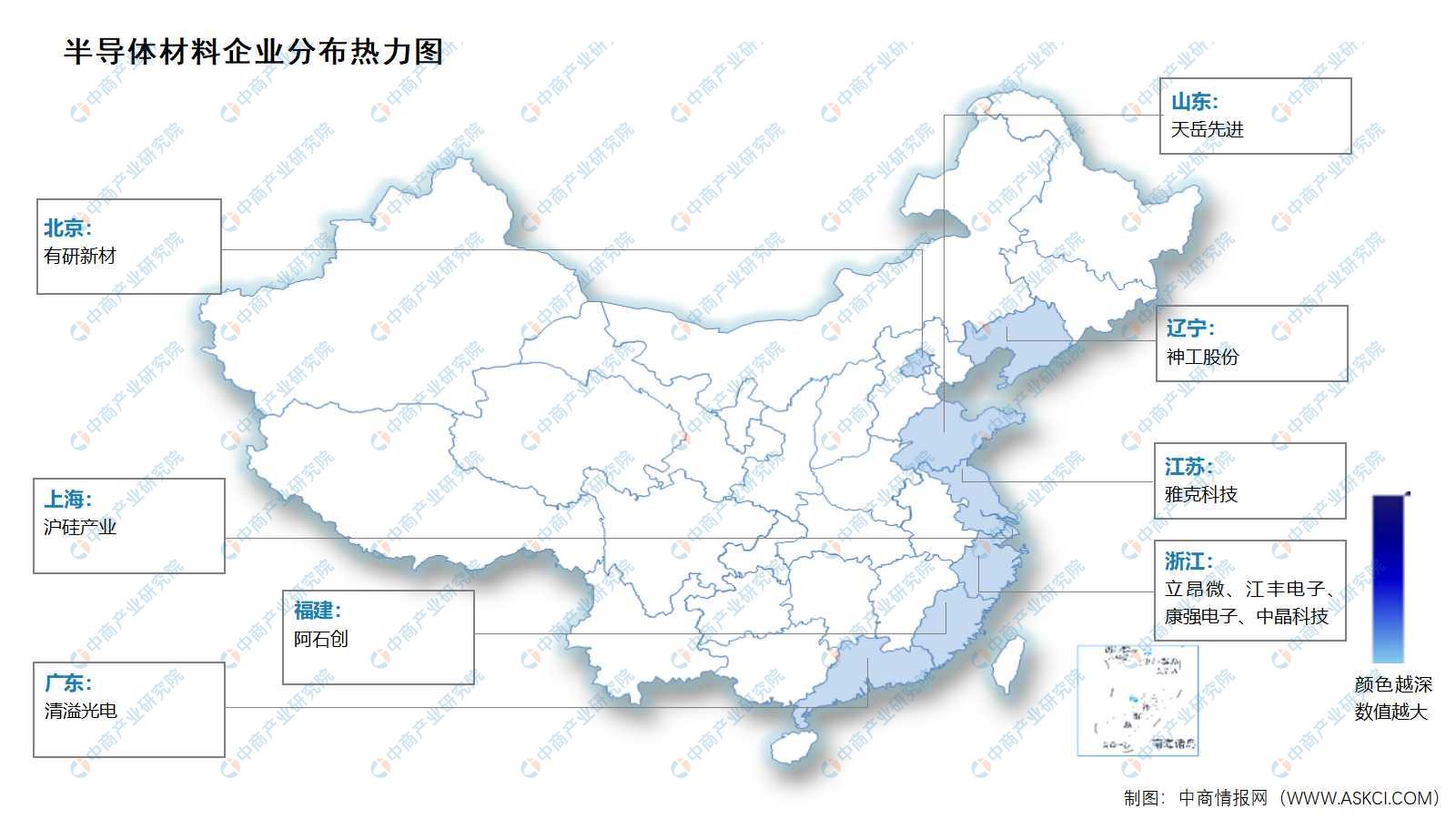

9.企业分布热力图

资料来源:中商产业研究院整理

四、下游分析

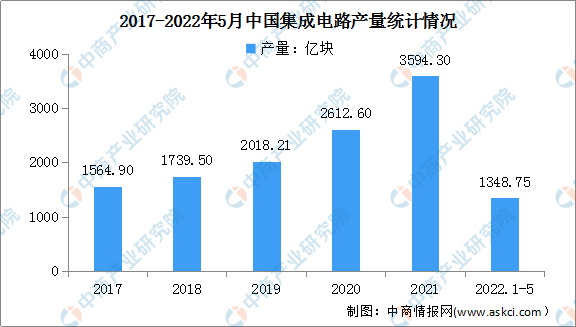

1.集成电路产量

集成电路在消费电子、高端制造、网络通讯、家用电器、物联网等诸多领域得到广泛应用,已成为衡量一个国家产业竞争力和综合国力的重要标志之一。数据显示,2021年我国集成电路产量达3594.3亿块,同比增长33.3%。2022年1-5月,我国集成电路产量达1348.75亿块,同比下降6.2%。

数据来源:中商产业研究院数据库

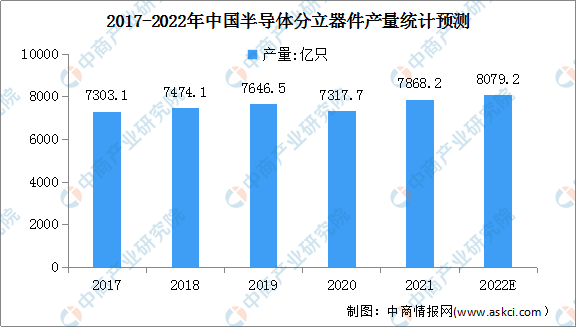

2.分立器件产量

近年来,物联网、可穿戴设备、云计算、大数据、新能源、医疗电子、VR/AR、安防电子等新兴应用领域成为国内半导体分立器件产业的持续增长点。2020年受疫情影响及出口市场的下滑,我国半导体分立器件产量达7317.7亿只,同比下降4.3%,预计2022年我国半导体分立器件产量可达8079.2亿只。

数据来源:中国半导体行业协会、中商产业研究院整理

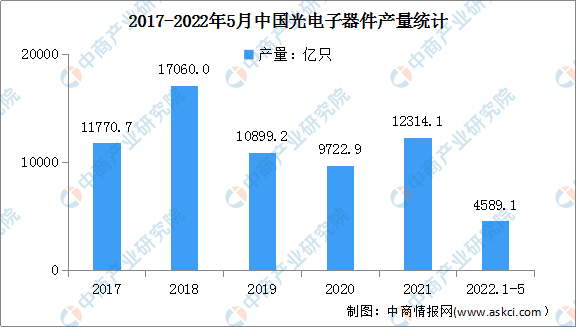

3.光电子器件产量

光电子器件是利用电-光子转换效应制成的各种功能器件,是信息技术的重要组成部分。数据显示,2017-2018年我国光电子器件产量稳步增加,2019-2020年产量下降,降幅超10%。2021年由于市场需求增长,我国光电子器件产量恢复快速增长,产量为12314.1亿只。最新数据显示,2022年1-5月全国光电子器件产量为4589.1亿只,同比下降5.9%。

数据来源:国家统计局、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国半导体材料行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。