2022年全球半导体薄膜沉积设备市场现状及行业发展趋势预测分析(图)

中商产业研究院 2022-07-28 10:29

中商情报网讯:薄膜沉积设备通常用于在基底上沉积导体、绝缘体或者半导体等材料膜层,使之具备一定的特殊性能,广泛应用于光伏、半导体等领域的生产制造环节。

一、半导体薄膜沉积设备的发展现状

1.薄膜沉积设备市场规模

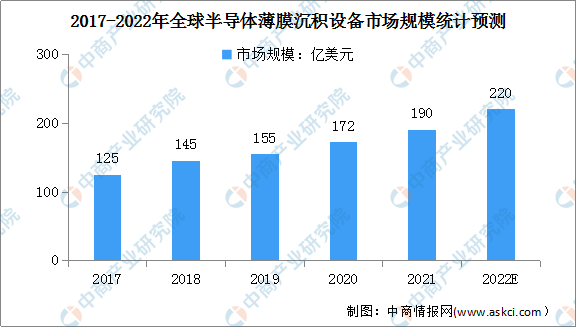

数据显示,全球半导体薄膜沉积设备市场规模从2017年的125亿美元扩大至2020年的172亿美元,年复合增长率为11.2%。预计至2022年市场规模可达220亿美元。

数据来源:MaximizeMarketResearch、中商产业研究院整理

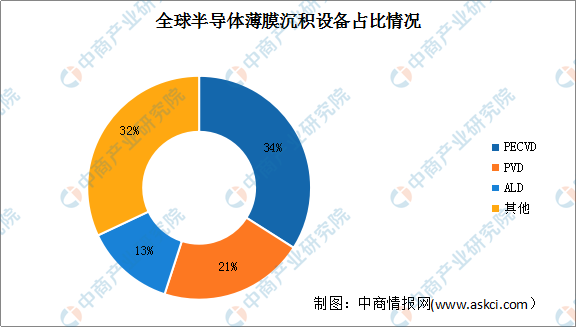

2.半导体薄膜沉积设备的细分市场占比

从半导体薄膜沉积设备的细分市场上来看,2020年全球半导体薄膜沉积设备中PECVD、PVD、ALD设备占比分别为34%、21%和13%。

数据来源:中商产业研究院整理

3.薄膜沉积设备行业竞争格局

半导体薄膜沉积设备行业基本由AMAT、ASM、Lam、TEL等国际巨头垄断。近年来随着国家对半导体产业的持续投入及部分民营企业的兴起,我国半导体制造体系和产业生态得以建立和完善。半导体薄膜沉积设备的国产化率虽然由2016年的5%提升至2020年的8%,但总体占比尤其是中高端产品占比较低。国内主要半导体薄膜沉积设备企业包括北方华创、中微公司、拓荆科技等。

我国半导体设备经过最近几年快速发展,在部分领域已有一定的进步,但整体国产设备特别在核心设备化上的国产化率仍然较低。

数据来源:中商产业研究院整理

二、半导体薄膜沉积设备发展趋势

1.半导体行业景气度带动设备需求增长

随着半导体行业整体景气度的提升,全球半导体设备市场呈现快速增长态势,拉动市场对薄膜沉积设备需求的增加。薄膜沉积设备行业一方面长期受益于全球半导体需求增加与产线产能的扩充,另一方面受益于技术演进带来的增长机遇,包括制程进步、多重曝光与3DNAND存储技术,全球半导体薄膜沉积设备市场规模将因此高速增长。

2.进口替代空间巨大

近年来,在国家政策的拉动和支持下,我国半导体产业快速发展,整体实力显著提升,设计、制造能力与国际先进水平不断缩小,但半导体先进设备制造仍然相对薄弱。为推动我国半导体产业的发展,国家先后设立国家重大专项和国家集成电路基金,国家集成电路基金首期募资1387亿元,二期募资超过2000亿元。伴随着国家鼓励类产业政策和产业投资基金不断的落实与实施,本土半导体及其设备制造业迎来了前所未有的发展契机,而薄膜沉积设备作为半导体制造的核心设备,将会迎来巨大的进口替代市场空间。

3.薄膜要求提高衍生设备需求

在晶圆制造过程中,薄膜发挥着形成导电层或绝缘层、阻挡污染物和杂质渗透、提高吸光率、阻挡刻蚀等重要作用。由于芯片的线宽越来越窄、结构越来越复杂,薄膜性能参数精细化要求也随之提高,如先进制程的前段工艺对薄膜均匀性、颗粒数量控制、金属污染控制的要求逐步提高,台阶覆盖能力强、薄膜厚度控制精准的ALD设备因此被引入产线。

4.先进制程增加导致设备市场攀升

随着集成电路制造不断向更先进工艺发展,单位面积集成的电路规模不断扩大,芯片内部立体结构日趋复杂,所需要的薄膜层数越来越多,对绝缘介质薄膜、导电金属薄膜的材料种类和性能参数不断提出新的要求。在90nmCMOS工艺大约需要40道薄膜沉积工序。在3nmFinFET工艺产线,则超过100道薄膜沉积工序,涉及的薄膜材料由6种增加到近20种,对于薄膜颗粒的要求也由微米级提高到纳米级。只有薄膜沉积设备的不断创新和进步才能支撑集成电路制造工艺向更小制程发展。

目前,半导体行业的薄膜沉积设备中,PVD设备与CVD设备均已初步实现国产化,而ALD设备作为先进制程所必须的工艺设备,在大规模量产方面国内厂商尚未形成突破。当技术节点向14纳米甚至更小的方向升级时,与PVD设备和CVD设备相比,ALD设备的必要性更加凸显。面对半导体设备向高精度化与高集成化方向发展的趋势,以及国产化进程加快的背景下,国产半导体ALD设备迎来前所未有的发展契机。

更多资料请参考中商产业研究院发布的《中国半导体行业市场前景及投资机会研究报告》同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。