【新赛道专题】下游应用领域加速拓展 PCB产业发展前景如何?

中商产业研究院 2022-07-28 15:40

中商情报网讯:PCB产业是电子信息产业重要的组成部分。目前,我国PCB企业众多,行业内存在激烈的竞争关系,中高端产品被外资、中资龙头企业主导。随着新能源汽车、数据中心、5G通信的快速发展,PCB产业将迎来快速发展的黄金时期。

一、PCB行业发展现状

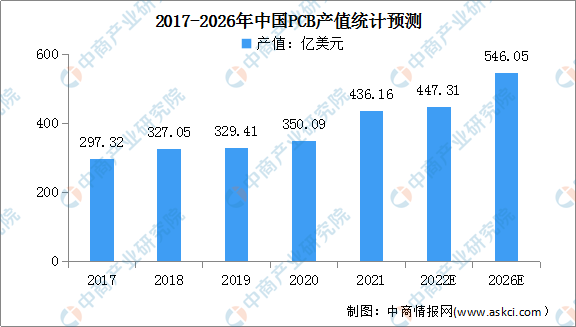

1.PCB行业产值

近年来,中国PCB行业产值呈现逐年增长的趋势。数据显示,2020年中国大陆PCB行业产值整体规模达350.09亿美元,占全球PCB行业总产值的比例为53.68%;2021年中国大陆PCB市场增长迅速,规模达到了436.16亿美元,增幅24.59%。

中国大陆是全球PCB主要产区,预计未来仍有望维持高速增长。预计2021年至2026年中国PCB行业产值年复合增长率为4.6%,到2022年,我国PCB行业产值将达447.31亿美元;到2026年,中国PCB行业产值将有望达546.05亿美元。

数据来源:Prismark、中商产业研究院整理

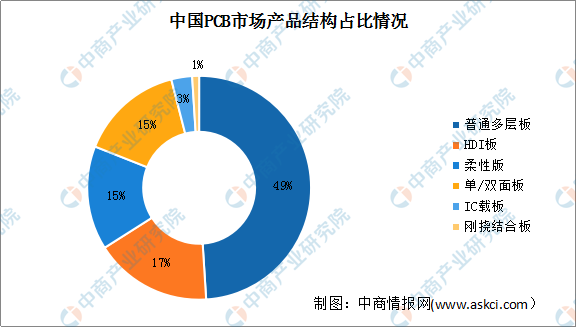

2.PCB市场产品结构

数据显示,2020年中国PCB市场产品以多层板和单双面板为主,占比达到了64%,其次为HDI板,占比17%,IC载板和刚挠结合板的占比较低。整体来看,与日本、韩国等国家相比,我国PCB产品中高端印制电路板占比较低,具有较大的提升空间。

数据来源:WECC、中商产业研究院整理

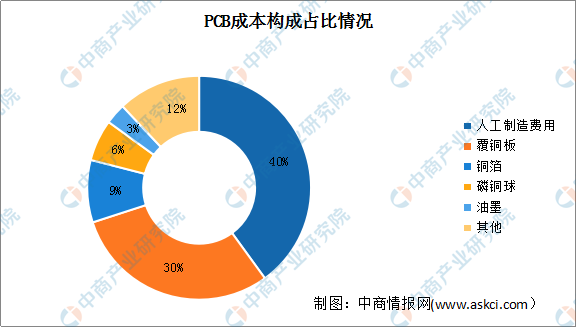

3.PCB成本构成

从PCB成本构成来看,除去人工制造费用,直接材料的成本占比约48%,其中覆铜板材料占比约30%,铜箔占比约为9%,磷铜球约为6%,油墨约为3%。上游覆铜板价格变化对中游PCB厂商影响较大。

数据来源:中商产业研究院整理

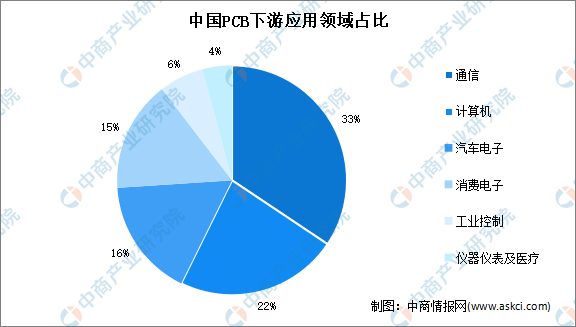

4.PCB下游应用领域

中国PCB下游应用领域分布较为广泛。数据显示,2020年中国PCB下游应用领域占比最高的是通信,达到33%;其次是计算机,占比约为22%。其他下游领域PCB市场规模较大的是汽车电子、消费电子,占比分别为16%、15%。

数据来源:WECC、中商产业研究院整理

5.PCB行业竞争格局

从国内市场来看,我国PCB企业大约有1500家,主要分布在珠三角、长三角和环渤海区域,形成了台资、港资、美资、日资以及本土内资企业多方共同竞争的格局。而随着中部省份如湖北、江西的招商力度加大,位于中部省份的PCB企业正成为中国PCB制造业不可忽视的力量。相比于内资企业,外资企业普遍投资规模较大,生产技术和产品专业性都有一定优势;内资企业则呈现数量多,行业集中度低的特点,在规模和技术水平上与外资企业相比仍存在一定的差距。

数据来源:Prismark、中商产业研究院整理

6.PCB行业投融资情况

2021-2022年,PCB市场前景受新兴应用行业的引领,企业纷纷融资布局PCB生态链,加大企业PCB核心技术的研发,扩建生产线提升产能,为未来几年的PCB新应用市场做规划。圆周率半导体是一家电路板产品研发生产商,集研发、设计、制造和组装于一体,专注于生产和研发ATE、MLO、HDI和IC载板等电路板产品。2022年4月,圆周率半导体获得A轮投资,该轮投资由国发创投和凯勝创投参与投资。此前,2021年8月圆周率半导体获得元禾原点投资的天使轮融资。具体投融资情况如下:

数据来源:IT桔子、企查查、中商产业研究院整理

二、PCB行业发展前景

1.国家政策支持行业发展

作为电子产品中重要的基础载体,PCB产业是国家重点发展的战略性、基础性和先导性支柱产业,受到国家政策大力支持。“十四五规划”中提出要加快壮大新一代信息技术、新能源汽车等产业,国务院及相关部委随后推出了《基础电子元器件产业发展行动计划(2021-2023年)》《5G应用“扬帆”行动计划(2021-2023年)》《新能源汽车产业发展规划(2021—2035年)》《工业互联网创新发展行动计划(2021-2023年)》《“双千兆”网络协同发展行动计划(2021-2023年)》等一系列产业政策支持和引导5G通信、新能源汽车、物联网、工业互联网等领域的发展。这为PCB行业的未来发展带来了积极的影响,不断推动行业发展。

2.PCB制造技术不断进步,推动PCB市场增长

随着5G通讯设备、智能手机及个人电脑、VR/AR及可穿戴设备、高级辅助驾驶及无人驾驶汽车等电子信息产业的快速发展,全球高端多层板、HDI板、IC封装基板、多层挠性板等高附加值PCB产品的快速发展。同时,随着PCB产业持续向中国转移,PCB行业内多家知名上市公司相继扩产。PCB扩产所需的投资规模较大,从而促进PCB及其专用设备市场的快速增长。

3.下游市场空间广阔,带动行业发展

PCB是电子产业重要的基础部件之一,在产业链中起着承上启下作用,作为电子元器件电气相互连接的载体,几乎所有电子信息产品都离不开PCB的连接和支撑。PCB产品在通信、消费电子、工业控制、汽车电子、安防电子等领域广泛应用。一方面,随着新一代信息技术、新能源汽车、智慧安防等领域的快速发展,为PCB产业发展带来新机遇。另一方面,下游领域的快速发展对PCB产品的性能和质量提出了新的要求,PCB产品“高密度化、高性能化、环保化”趋势日益显现。未来,随着科技的进步和技术的完善,PCB产品应用领域还将进一步扩大,市场空间更加广阔。

更多资料请参考中商产业研究院发布的《中国PCB行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。