2022年中国前沿新材料产业链上中下游市场分析(附产业链全景图)

中商产业研究院 2022-07-29 16:30

中商情报网讯:新材料是指新近发展或正在发展的具有优异性能的结构材料和有特殊性质的功能材料。目前,前沿新材料主要包括石墨烯材料、超导材料、3D打印材料、智能仿生与超材料、生物医用材料等,加快布局前沿新材料已成为我国的重大战略之一。

一、产业链

前沿新材料产业链中,上游为金属原料、合金、化学纤维、陶瓷、塑料、生物基、树脂、石墨等原材料;中游为新材料制造,主要包括石墨烯材料、超导材料、3D打印材料、智能仿生与超材料、纳米材料、生物医用材料以及液态金属等;下游为应用领域,前沿新材料广泛应用于电子电气、汽车、新能源、医疗、航天航空等领域。

资料来源:中商产业研究院整理

二、上游分析

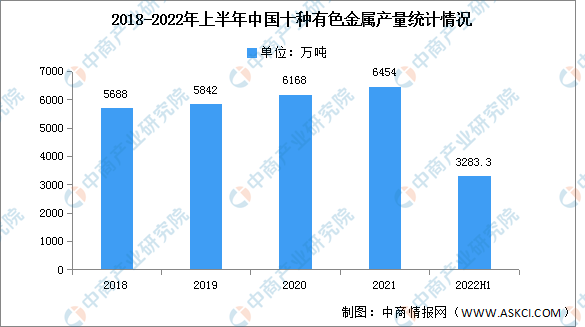

1.有色金属

有色金属行业作为经济发展的重要物质基础,需求量一直较高。数据显示,近年来我国十种有色金属产量较为稳定,2021年继续保持增长,产量达6454万吨,同比增长5.4%。最新数据显示,2022年上半年,我国十种有色金属产量3283.3万吨,同比增长1%。

数据来源:中商产业研究院数据库

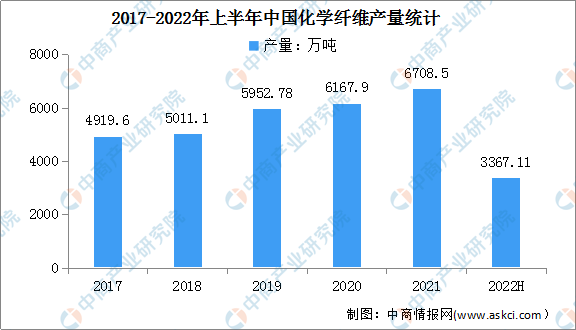

2.化学纤维

(1)化学纤维产量

化学纤维是用天然高分子化合物或人工合成的高分子化合物为原料,经过制备纺丝原液、纺丝和后处理等工序制得的具有纺织性能的纤维。目前,化纤工业已成为我国具有国际竞争优势的产业。数据显示,2017年至2021年,我国化学纤维产量由4919.6万吨增长至6708.5万吨,整体呈上升趋势。2022年上半年,我国化学纤维总产量达到3367.11万吨,同比增长0.5%。

数据来源:中商产业研究院数据库

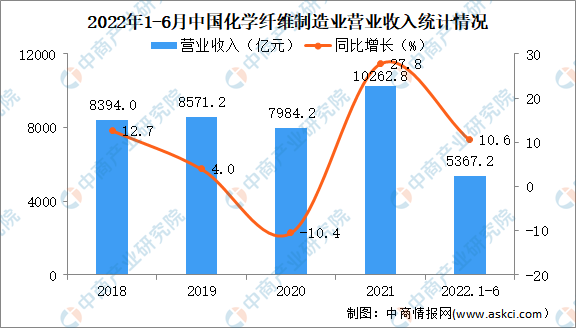

(2)化学纤维制造业营收

2021年我国化学纤维制造业恢复快速增长趋势,实现营收10262.8亿元。最新数据显示,2022年上半年,全国化学纤维制造业营业收入5367.2亿元,同比增长10.6%;营业成本4965.7亿元,同比增长16.3%;利润总额163.9亿元,同比下降51.2%。

数据来源:中商产业研究院大数据库

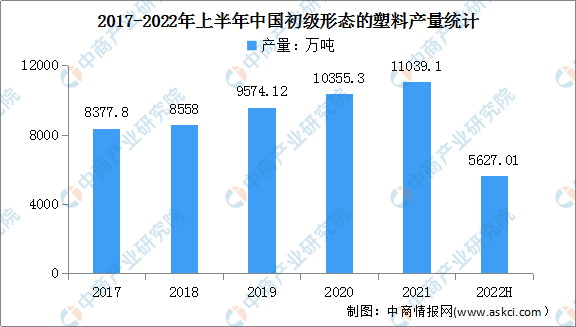

3.塑料

近年来,我国初级形态塑料总产量不断增长,由2017年的8377.8万吨增至2021年的11039.1万吨,年均复合增长率7.1%。最新数据显示,2022年上半年,我国初级形态塑料产量5627万吨,同比增长1%。

数据来源:中商产业研究院数据库

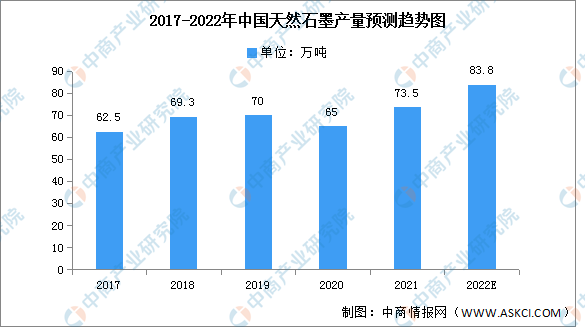

4.石墨

(1)石墨产量

石墨是制备石墨烯的重要原料之一,我国天然石墨的产量从2017年的约62.5万吨稳步增加至2019年的约70万吨。由于新冠肺炎疫情的影响,2020年我国天然石墨产量略有下降。随着经济复苏及复产2021年石墨产量增加至约73.5万吨。随着耐火材料、润滑油和锂离子电池等下游行业的需求不断攀升,预计我国天然石墨产量将在2022年达83.8万吨。

数据来源:弗若斯特沙利文、中商产业研究院整理

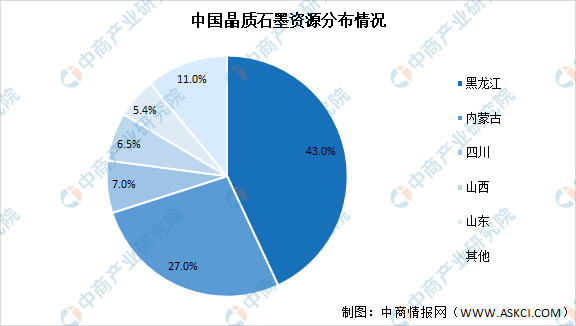

(2)石墨资源储量分布

近十年来我国石墨产量稳居全球第一,目前国内年产量稳定在80万吨左右。我国国内晶质石墨资源主要分布在黑龙江(43%)、内蒙古(27%)、四川(7%)、山西(6.5%)、山东(5.4%),前五个省市储量合计占比约89%。

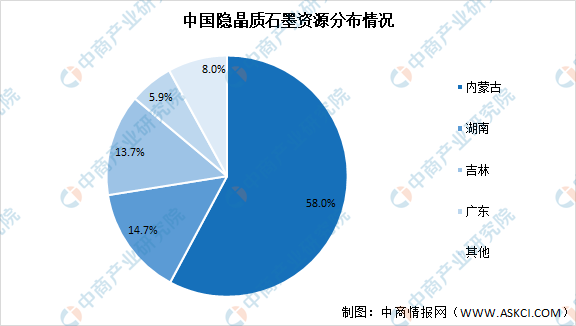

隐晶质石墨资源储量约6485万吨,主要分布在内蒙古(58%)、湖南(14.7%)、吉林(13.7%)、广东(5.9%),前四个省区储量合计约占全国的92%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

三、中游分析

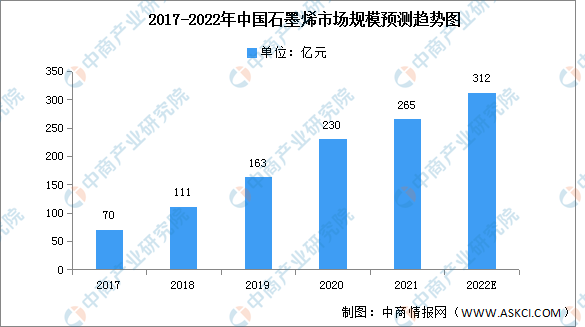

1.石墨烯材料

石墨烯是一种由碳原子构成的单层片状结构的新材料。数据显示,我国石墨烯产业市场规模逐年增长。由2017年70亿元增至2020年230亿元,年均复合增长率为48.6%,预计2022年市场规模将达312亿元。

数据来源:中商产业研究院整理

2.超导材料

超导材料是指具有在一定的低温条件下呈现出电阻等于零以及排斥磁力线的性质的材料,目前已发现有28种元素和几千种合金和化合物可以成为超导体。根据临界转变温度的不同,超导材料可以划分为低温超导材料和高温超导体材料。

资料来源:中商产业研究院整理

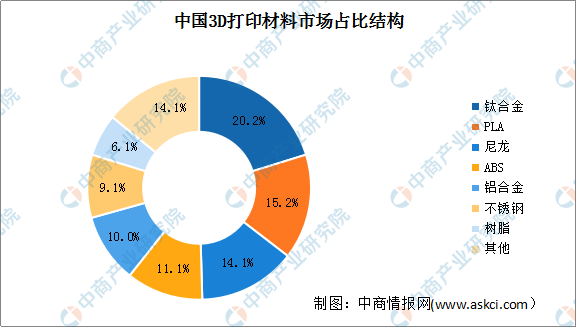

3.3D打印材料

通常用于3D打印的金属原材料为金属粉末,金属材料的纯净度、颗粒度、均匀度、球化度、含氧量等指标都对最终的打印产品性能影响极大。目前得到应用的金属粉末主要有钛合金、钴铬合金、不锈钢和铝合金等,此外还有用于打印首饰用的金、银等贵金属粉末材料。

数据显示,在我国整个3D打印市场中,钛合金、铝合金、不锈钢分别占20.2%、10.0%、9.1%,合计占比39.3%,其余60.6%均为非金属材料,包括尼龙、PLA、ABS塑料、树脂等。

数据来源:中商产业研究院整理

4.纳米材料

纳米材料大致可分为纳米粉末、纳米纤维、纳米膜、纳米块体等四类。2020年中国纳米材料市场规模约为1614.8亿元,同比增长16.9%。预计2022年我国纳米材料市场规模将进一步增长至2031亿元。

数据来源:中商产业研究院整理

5.生物医用材料

生物医用材料是用来对生物体进行诊断、治疗、修复或替换其病损组织、器官或增进其功能的材料。按用途,生物医用材料可分为心脑血管系统修复材料、牙科及骨科材料、植入式微电子有源器械、医用耗材、临床诊断材料等五大类。具体内容如下:

资料来源:中商产业研究院整理

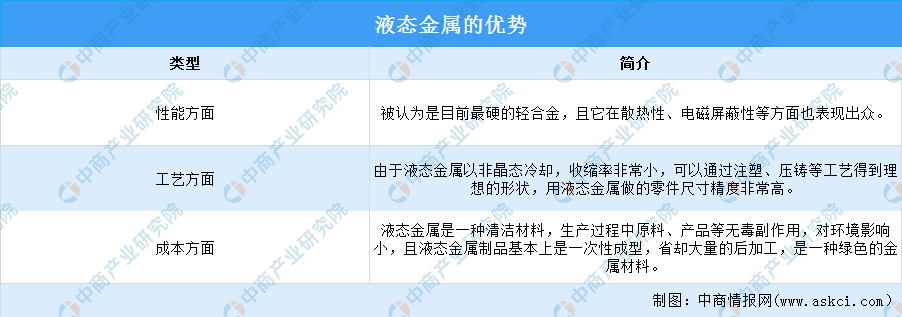

6.液态金属

液态金属是一种具有非晶态原子结构的金属合金,在常温下呈液态,可以实现固相和液相之间的灵活转换,具有导电性强、导热率高、熔点可控等特点,可广泛运用于航空航天、军工国防、生物医疗等领域。相比传统金属,液态金属的优势体现在性能、工艺和成本三方面:

资料来源:中商产业研究院整理

7.重点企业分析

资料来源:中商产业研究院整理

8.企业分布热力图

资料来源:中商产业研究院整理

四、下游分析

1.汽车

6月以来,我国汽车产业受疫情影响的供应链已全面恢复,企业加快生产节奏弥补损失;在国家购置税减半政策、地方政府促进汽车消费政策叠加下,2022年6月汽车市场表现良好。2022年6月,汽车产销分别完成249.9万辆和250.2万辆,环比分别增长29.7%和34.4%,同比分别增长28.2%和23.8%。上半年汽车产销分别完成1211.7万辆和1205.7万辆,同比分别下降3.7%和6.6%。

数据来源:中汽协、中商产业研究院整理

2.新能源汽车

2022年上半年,新能源汽车产销分别完成266.1万辆和260万辆,同比均增长1.2倍,市场占有率达到21.6%。其中,新能源乘用车销量占乘用车总销量比重达到24.0%,中国品牌乘用车中新能源汽车占比已达到39.8%。上半年新能源汽车产销尽管也受疫情影响,但各企业高度重视新能源汽车产品,供应链资源优先向新能源汽车集中,从目前发展态势来看,整体产销完成情况超出预期。

数据来源:中汽协、中商产业研究院整理

3.医疗器械

目前我国的医疗器械市场与发达国家相比,成长速度更快,发展潜力更强。得益于国内居民生活水平的提高和医疗保健意识的增强,以及医疗行业技术的不断突破与监管机构对于行业的持续规范,我国的医疗器械行业正处于高速发展的阶段,中国已经成为仅次于美国的全球第二大医疗器械市场。数据显示,中国医疗器械行业市场规模由2017年的4435亿元增长至2020年的7555亿元,年均复合增长率为18.9%。中商产业研究院预测,2022年我国医疗器械行业市场规模将达11710亿元。

数据来源:国家统计局、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国前沿新材料行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。