2022年中国负极材料行业市场前景及投资研究报告(简版)

中商产业研究院 2022-08-03 17:34

中商情报网讯:负极材料是锂电池的重要组成部分,占锂电池成本约6%-10%,材料主要影响锂离子电池的首次效率、循环性能等,因此负极材料的性能将直接影响锂离子电池的性能。近年来,负极材料出货量稳步增长,人造石墨市场份额提高,行业集中度提高。

一、负极材料的定义

负极材料是指电池中构成负极的原料,由负极活性物质、粘合剂和添加剂混合制成糊状均匀涂抹在铜箔两侧,经干燥、滚压形成。同时,负极材料是锂离子电池储存锂的主体,使锂离子在充放电过程中嵌入与脱出。随着技术的进步,目前锂离子电池负极材料已经从单一的人造石墨发展到了天然石墨、中间相碳微球、人造石墨为主,软碳/硬碳、无定形碳、钛酸锂、硅碳合金等多种负极材料共存的局面。

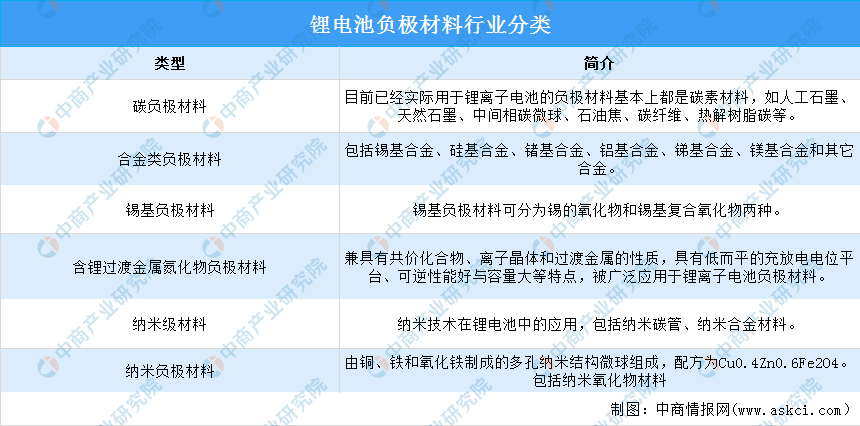

锂电池负极材料大概分为六种:碳负极材料、合金类负极材料、锡基负极材料、含锂过渡金属氮化物负极材料、纳米级材料、纳米负极材料。

资料来源:中商产业研究院整理

二、负极材料行业相关政策

负极材料作为新能源汽车动力电池的一种重要材料,在锂电池中起储存和释放能量的作用,影响着锂电池的首次效率、循环性能等。国家及政府对锂电池负极材料行业的支持政策主要集中在下游动力电池应用领域。具体政策如下:

资料来源:中商产业研究院整理

三、负极材料行业发展现状

1.负极材料市场规模

近年来,随着新能源汽车行业的兴起以及锂电池等产品的发展,负极材料市场规模稳步增长。数据显示,我国锂电池负极材料市场规模由2016年64.6亿元增至2020年140.2亿元,年均复合增长率为21.4%。中商产业研究院预测,2022年我国负极材料市场规模可达178亿元左右。

数据来源:中商产业研究院整理

2.负极材料出货量

2022年上半年,中国锂电负极材料出货量54万吨,同比增长68%。2022年上半年国内新能源汽车销量达到260万辆,带动动力电池出货超200GWh;海外客户加速对人造石墨技术应用,推动我国负极海外出货上升。冬奥会后,限产限电放宽,石墨化产能利用率上升,负极产能得到部分释放,市场需求得到较好的满足。

数据来源:GGII、中商产业研究院整理

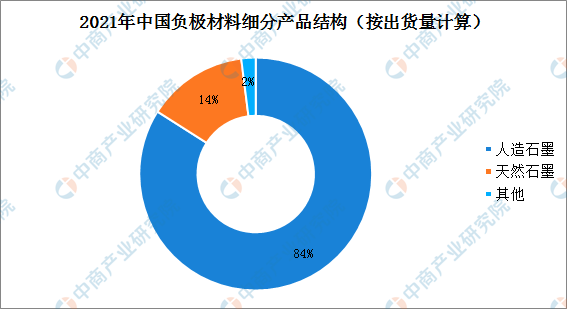

3.负极材料产业结构

从产品出货结构来看,受动力及储能市场需求带动,人造石墨对比天然石墨具有更好的一致性与循环性,带动人造石墨占比提升;我国主要锂电池企业逐步转向人造石墨,带动了人造石墨出货量占比进一步提升。2021年人造石墨产品占比持续提升,市场份额上升至84%;天然石墨占比下降,市场份额下滑至14%。

数据来源:GGII、中商产业研究院整理

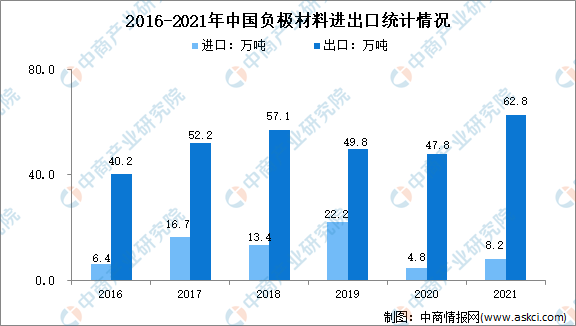

4.负极材料进出口量

我国负极材料出口远大于进口,进出口贸易顺差。数据显示,2021年中国负极材料出口量62.8万吨,同比增长31.4%,出口量超过此前2018年的最高值57.1万吨,创历史最高水平。2021年中国负极材料进口数量为8.2万吨,同比增长84.5%。

数据来源:中国海关、中商产业研究院整理

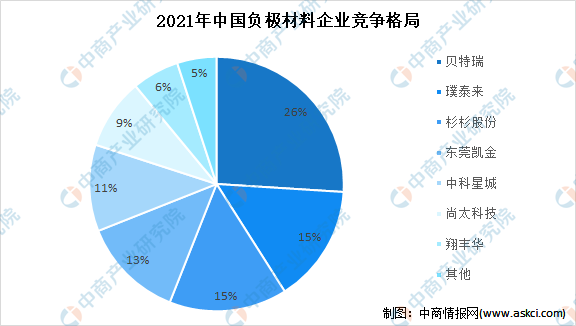

5.市场竞争格局

我国负极材料市场集中度较高,行业竞争格局相对较好,CR3达到56%。其中,贝特瑞、璞泰来(江西紫宸)和杉杉股份一直处于头部地位,占比分别为26%、15%、15%,东莞凯金近年市占率有所提高,占比13%。此外,贝特瑞、中科星城(中科电气)和尚太科技扩产积极,市占率提升较为明显。

资料来源:中商产业研究院整理

四、负极材料行业重点上市企业

1.贝特瑞

贝特瑞新材料集团股份有限公司成立于2000年8月,隶属于中国宝安集团是一家锂离子二次电池用正负极材料专业化生产厂家,以锂离子电池负极材料和正极材料为核心产品,行业地位突出的新能源材料研发与制造商。其主营业务包括锂离子电池负极材料、正极材料及石墨烯材料三大业务板块,主要产品包括天然石墨负极材料、人造石墨负极材料、硅基等新型负极材料、磷酸铁锂正极材料与高镍三元正极材料等锂离子电池正负极材料。这些材料是制造新能源汽车动力电池、消费电子电池、储能电池的核心材料。

2021年贝特瑞营业收入达104.91亿元,同比增长135.67%;归母净利润达14.41亿元,同比增长191.39%,主要是主营产品正负极材料收入和成本都大幅增长,根本上是终端的新能源汽车销量大增,动力电池需求提升,对公司各项电池材料需求提升。2022年第一季度实现营业收入40.79亿元,归母净利润4.51亿元。

数据来源:中商产业研究院整理

分产品来看,2021年贝特瑞主营产品有正极材料、负极材料、钢管产品、天然鳞片石墨。其中负极材料在营收中占比最大,为61.6%,其次正极材料,占比为34.8%。

数据来源:中商产业研究院整理

2.璞泰来

上海璞泰来新能源科技股份有限公司,于2012年11月注册成立于上海张江高科技园区。璞泰来所服务的锂离子电池市场,处于清洁能源、节能环保及高效储能相关的关键产业环节,主营业务聚焦于锂离子电池关键材料及自动化工艺设备领域,涵盖负极材料及石墨化加工、隔膜及涂覆加工、自动化装备、PVDF及粘结剂、铝塑包装膜及光学膜、纳氧化铝及勃姆石等。

2021年,璞泰来实现营业收入89.96亿元,同比增长70.36%;归母净利润达17.49亿元,同比增长161.93%,增长原因主要是全球新能源汽车市场需求带动锂离子电池行业实现快速发展,各业务板块产品销量实现快速增长。2022年上半年实现营业收入68.95亿元,归母净利润13.96亿元。

数据来源:中商产业研究院整理

从产品来看,2021年璞泰来主要产品有负极材料、隔膜及涂覆加工、锂电设备(含内部销售)、石墨化(含内部销售)、PVDF(东阳光)、铝塑膜及光学膜等,其中负极材料占比最高为57.01%,其次是隔膜及涂覆加工占比24.40%,第三是锂电设备占比15.21%。

数据来源:中商产业研究院整理

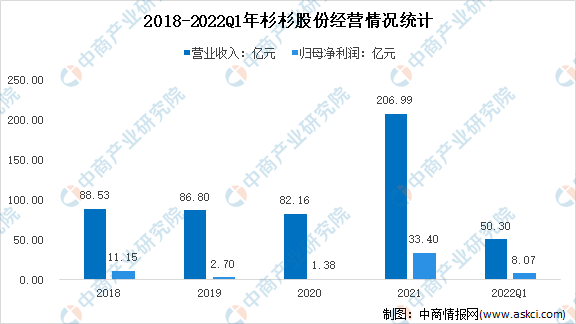

3.杉杉股份

宁波杉杉股份有限公司成立于1992年,于1996年在上交所上市。杉杉股份早期为服装企业后转型为新能源企业,现有业务覆盖偏光片、负极材料以及电解液等,是综合锂电材料龙头企业。截至2021年底,杉杉股份负极产能12万吨,包头二期6万吨将在2022年第三季度达产,眉山一期10万吨在2022年底投产。

2021年杉杉股份业绩增长迅速,实现收入营业收入206.99亿元,同比增长151.94%;实现归母净利润33.40亿元,同比增长2320%。2022年第一季度实现营业收入50.3亿元,归母净利润8.07亿元。

数据来源:中商产业研究院整理

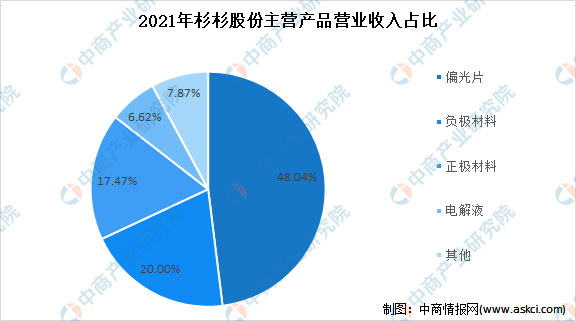

分产品来看,2021年杉杉股份主营产品有偏光片、负极材料、正极材料、电解液等,其中偏光片营收占比最大为48.04%,负极材料其次占20%,正极材料占比17.47%,电解液占比6.62%。

数据来源:中商产业研究院整理

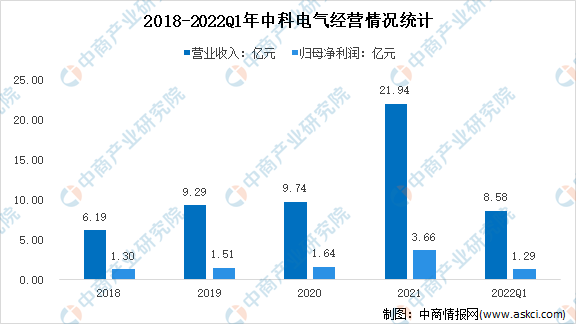

4.中科电气

湖南中科电气股份有限公司成立于2004年,是国内电磁冶金行业的龙头企业。2017年中科电气收购湖南星城石墨,成功进军锂电池负极材料领域。其主要产品分为石墨类负极材料、电磁冶金专用设备、工业磁力设备和锂电专用设备,负极材料主要应用于动力电池领域,磁电设备主要应用于钢铁、冶金等领域。公司深耕磁力设备产业领域,战略布局新能源锂离子电池负极材料领域,已成为“磁力装备+锂电负极”双主营的多元化、国际化集团企业。

2021年中科电气实现营业收入21.94亿元,同比增长125.33%;归属于上市公司股东的净利润3.66亿元,同比增长123.1%。2022年第一季度实现营业收入8.58亿元,归母净利润1.29亿元。

数据来源:中商产业研究院整理

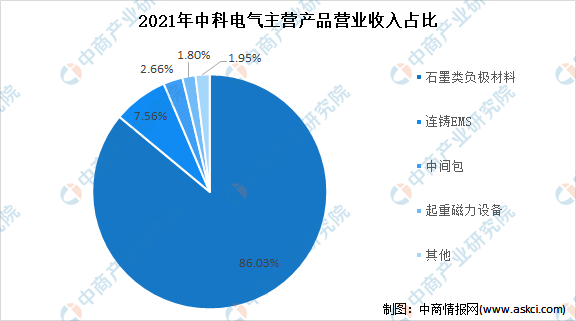

分产品来看,2021年中科电气主营产品有石墨负极材料、连铸EMS、中间包、起重磁力设备等,其中石墨负极材料是其主要产品,营收占比为86.03%,其次是连铸EMS占比7.56%。

数据来源:中商产业研究院整理

5.翔丰华

深圳市翔丰华科技股份有限公司成立于2009年6月,于2020年在深交所创业板上市,总部设于广东省深圳市,是一家集研发、生产和销售锂离子电池用高端石墨类、硅碳类负极材料和石墨烯等新型碳素材料为一体的高新技术企业。产品涵盖天然石墨及人造石墨等传统石墨类负极材料、下一代硅碳类及钛类非石墨类负极材料,和石墨烯及碳纤维等新型能源材料。截至2021年底,公司已有负极材料产能35178吨,在建产能2万吨,石墨化年产能1.5万吨,其中3000吨已满产,1.2万吨石墨化在建,预计今年内达产。此外四川翔丰华负极一体化6万吨建设正在积极推进中。

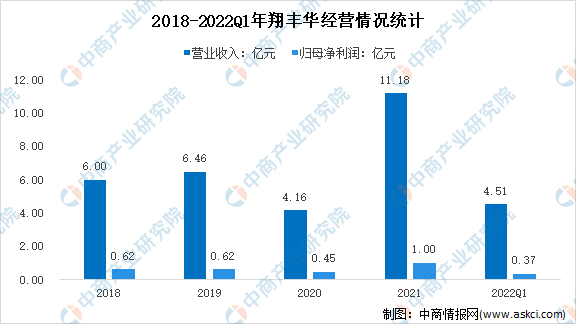

2021年翔丰华实现营业收入11.18亿元,同比增长168.78%;归母净利润1亿元,同比增长119.65%,达到历史新高。2022年第一季度实现营业收4.51亿元,归母净利润0.37亿元。

数据来源:中商产业研究院整理

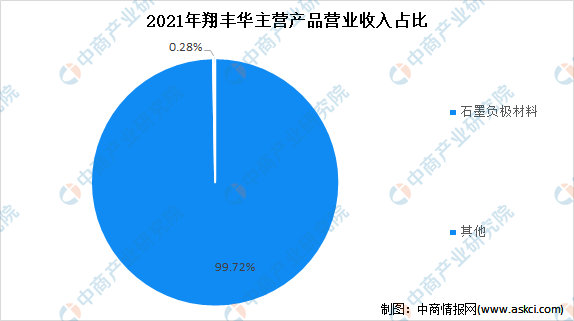

分产品来看,2021年翔丰华负极业务营收占比达到99.72%,为营业收入最主要来源。

数据来源:中商产业研究院整理

五、负极材料行业发展趋势

1.负极材料出货量保持快速增长

在双碳经济、绿色发展的驱动下,以节能降耗、清洁环保为导向的新能源、新动力的发展趋势和速度日益强劲。全球新能源汽车销量快速增长,拉动动力锂电池出货量持续增长,进而带动负极材料需求量提升。

随着新能源汽车行业的快速增长,负极材料行业已持续多年维持高速增长趋势。2021年全球负极材料出货量为90.5万吨,同比增长68.2%;中国负极材料出货量77.9万吨,较2020年大幅增长86.4%。根据高工锂电预测,预计未来几年,我国负极材料出货量仍将保持20%以上的增长速度,2025年负极材料出货量有望达到145万吨。

2.人造石墨负极材料仍为主要的负极材料品种

根据EVTank统计数据,2021年中国人造石墨负极材料出货量为60.5万吨,占负极材料出货总量的比例由2019年的79%提升至84%。人造石墨负极材料的出货量占比明显提升,主要是因为新能源汽车动力电池负极材料使用量增长,动力电池对人造石墨负极材料的需求增长大幅拉动了行业增长。根据高工锂电发布的《2021年中国锂电池负极行业调研报告》预测显示,我国人造石墨出货量预计2025年将增至124万吨,届时占比将高达85.52%。

3.硅基负极材料出货量快速增长,产业化进程加快

随着锂电池技术的不断进步以及下游锂电池的细分应用领域进一步拓展,负极材料厂商需要不断进行技术和工艺升级、开发新产品,满足不同类型应用场景和市场的需求。目前,石墨材料的比容量性能逐渐趋于理论值。为进一步提升动力电池的能量密度,新型负极材料正在积极研发中,其中,硅基材料由于具有极高的能量密度(理论比容量为4200mAh/g,远高于传统石墨负极材料)、较低的脱锂电位以及相对出色的安全性能,有望成为下一代负极材料研发的主流方向。根据高工产研键电研究所统计数据,2020年中国复合硅基负极出货量0.6万吨,2021年出货量1.1万吨,同比增长83.3%。随着高锦三元材料NCM811、NCA及其他配套材料的技术逐渐成熟,硅碳负极搭配高锦三元材料的体系成为未来锂电池发展趋势,硅碳负极材料正逐步走向产业化。

更多资料请参考中商产业研究院发布的《中国负极材料行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。