2022年中国光刻胶产业链上中下游市场预测分析(附产业链全景图)

中商产业研究院 2022-08-05 16:29

中商情报网讯:光刻胶又称光致抗蚀剂,是指通过紫外光、电子束、离子束、X射线等的照射或辐射,其溶解度发生变化的耐蚀剂刻薄膜材料,在半导体工业、PCB、平板显示等领域得到广泛应用。目前,全球缺芯背景下晶圆厂产能扩张正逐步迎来落地,半导体光刻胶市场需求稳步向上。

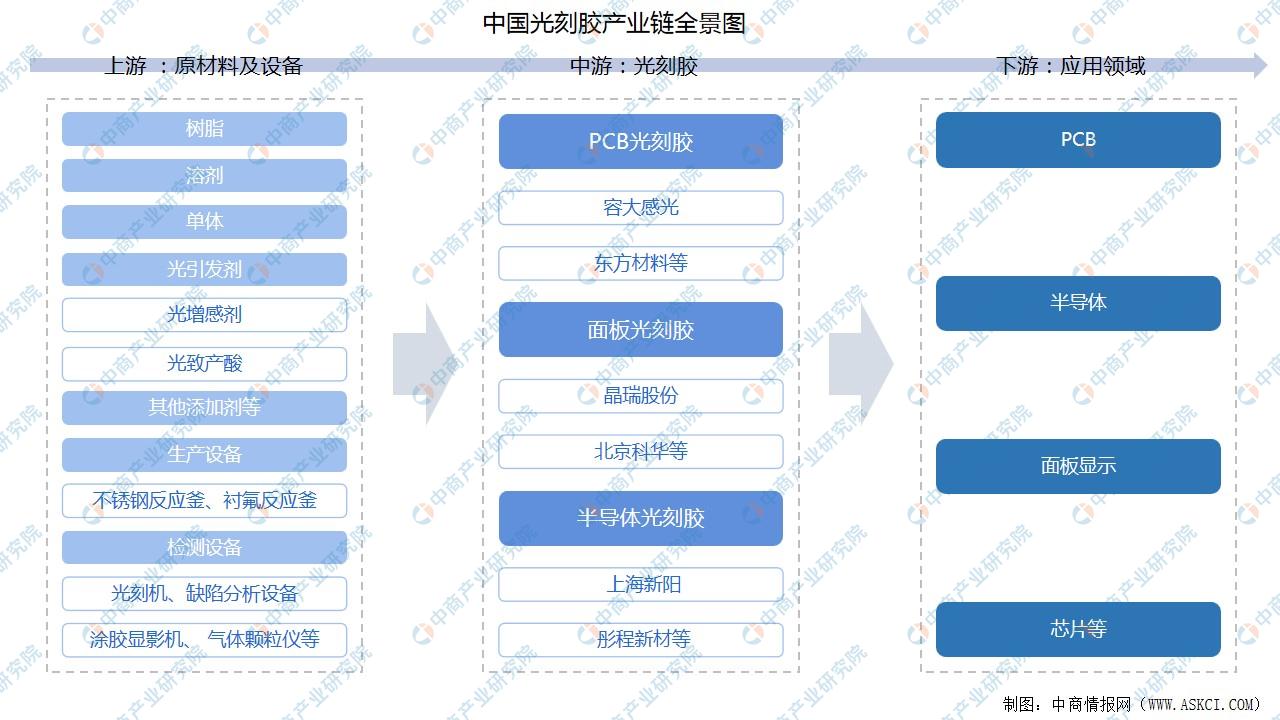

一、产业链

我国光刻胶产业链中,上游主要为原材料及设备,包括树脂、溶剂、单体、光引发剂、生产设备以及检测设备等;中游为光刻胶,主要包括PCB光刻胶、面板光刻胶、半导体光刻胶;下游为应用领域,光刻胶广泛应用于PCB、半导体、面板显示、芯片等。

资料来源:中商产业研究院整理

二、上游分析

1.原料

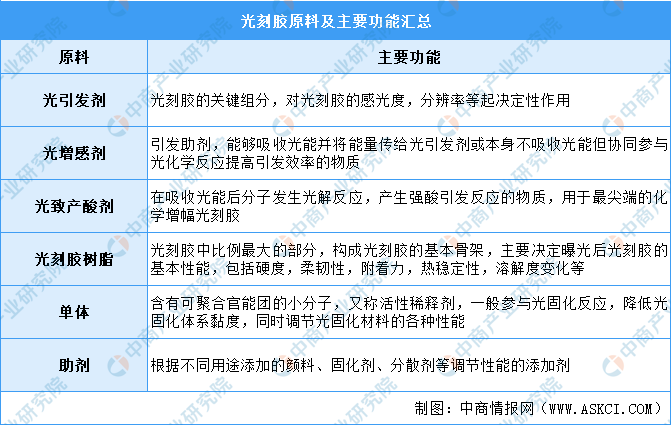

(1)原料概况

光刻胶是由感光树脂、增感剂和溶剂三种主要成分构成的对光敏感的混合液体。生产光刻胶的原料包括光引发剂(包括光增感剂、光致产酸剂)、光刻胶树脂、单体及其他助剂等。具体如下图所示:

资料来源:中商产业研究院整理

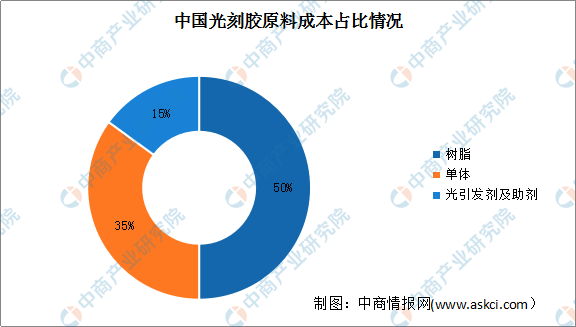

(2)原料成本占比

生产光刻胶的原料包括光刻胶树脂、单体、光引发剂(包括光增感剂、光致产酸剂)及其他助剂等。数据显示,树脂占光刻胶总成本的50%,在光刻胶各成分中占比最大,其次单体的占比为35%,光引发剂及其他助剂占比15%。

数据来源:中商产业研究院整理

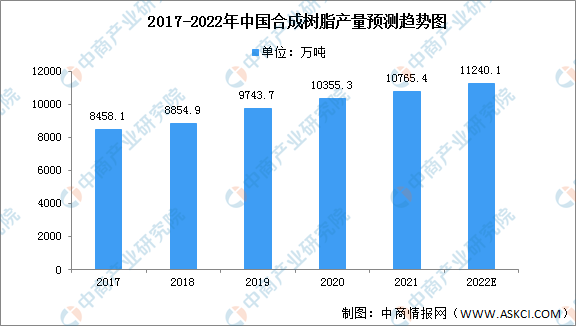

2.树脂

(1)合成树脂产量

树脂是光刻胶主要组成部分,决定了光刻胶的粘附性、化学抗蚀性,胶膜厚度等基本性能。光刻胶使用的树脂类型主要有酚醛树脂、甲基丙烯酸树脂、PHS/HS-甲基丙烯酸酯共聚物等合成树脂。

目前,我国已是世界最大的合成树脂生产国和消费国。中国合成树脂产量呈现逐年稳定增长情况,从2017年的8458.1万吨增长至2020年的10355.3万吨,年均复合增长率达6.98%,预计2022年合成树脂产量将进一步增长至11240.1万吨。

数据来源:中商产业研究院整理

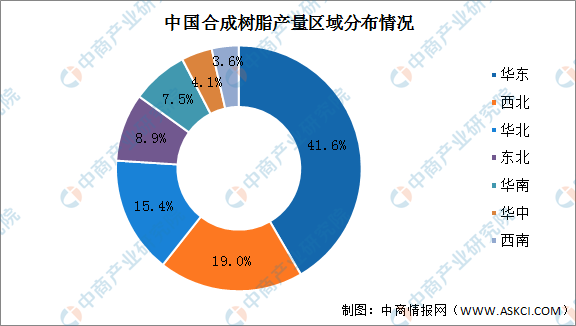

(2)合成树脂产量区域分布

目前中国合成树脂产量前三为华东地区、西北地区及华北地区,其中华东地区产量最多,占同期中国合成树脂总产量的41.6%。西北地区产量占比达19%,华北地区占比达15.4%。

数据来源:中商产业研究院整理

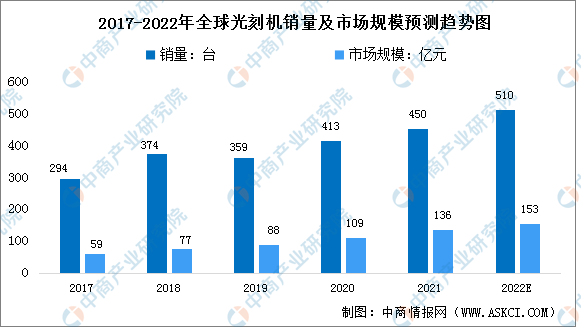

3.检测设备——光刻机

光刻胶生产需要光刻机进行配套测试,因此,光刻机是光刻胶研发中必不可少的一环。受益于下游晶圆巨大需求、服务器云计算和5G基础建设的发展,带动相关芯片的需求,2020年全球光刻机销售额与销量增速稳定提升。数据显示,2020年全球光刻机销量为413台,总销售额为109亿元,随着下游市场需求持续升高,预计2022全球光刻机市场仍将持续增长,销售额预计将达153亿元,销量将达510台。

数据来源:中商产业研究院整理

三、中游分析

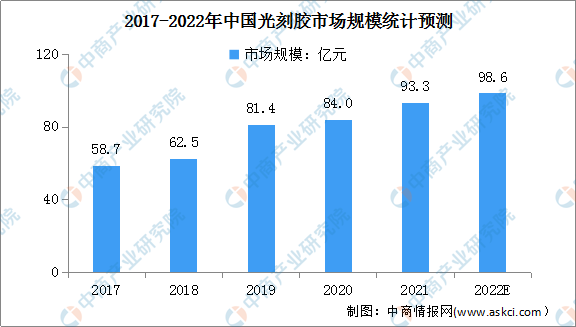

1.光刻胶市场规模

光刻胶又称光致抗蚀剂,是指通过紫外光、电子束、离子束、X射线等的照射或辐射,其溶解度发生变化的耐蚀剂刻薄膜材料,在半导体工业、PCB、平板显示等领域广泛应用。数据显示,我国光刻胶市场规模由2017年58.7亿元增至2020年84亿元,年均复合增长率为12.7%。中商产业研究院预测,2022年我国光刻胶市场规模可达98.6亿元。

数据来源:中商产业研究院整理

2.光刻胶产量

在国家一系列红利政策带动下,作为半导体、平板显示及PCB行业制造环节的关键材料,光刻胶的市场需求得到快速释放,尤其是LCD光刻胶产量增长。数据显示,我国光刻胶产量由2017年8万吨增至2020年13万吨。中商产业研究院预测,2022年我国光刻胶产量可达19万吨。

数据来源:中商产业研究院整理

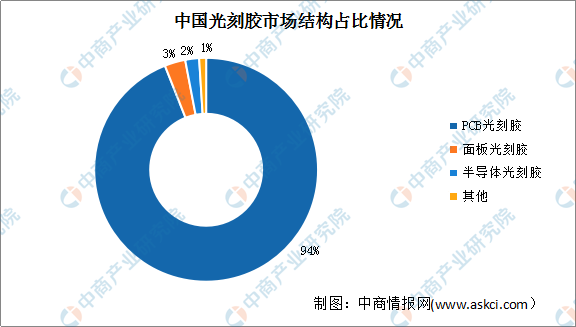

3.光刻胶市场结构

根据应用领域,光刻胶可分为半导体光刻胶、面板光刻胶和PCB光刻胶。数据显示,目前,我国光刻胶市场主要以PCB用光刻胶供应为主,占比高达94%,面板、半导体用光刻胶自给率依然很低,占比分别为3%、2%,进口依赖性高。

数据来源:中商产业研究院整理

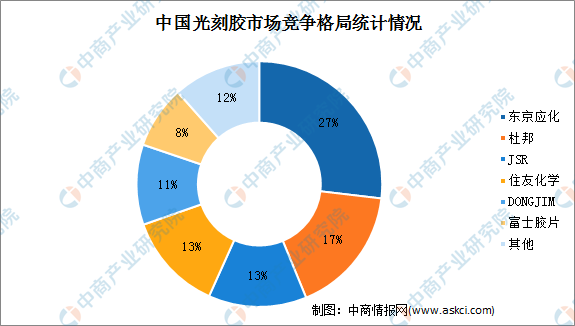

4.光刻胶竞争格局

目前,光刻胶生产制造主要被日本JSR、东京应化、信越化学、住友化学等制造商所垄断,尤其在高分辨率的KrF和ArF光刻胶领域,其核心技术基本由美国和日本制造商所掌握。中国本土企业在光刻胶市场的份额较低,与国外光刻胶制造商仍存在差距。数据显示,东京应化市场占比最大达27%,杜邦、JSR、住友化学市场占比分别为17%、13%、13%。

数据来源:中商产业研究院整理

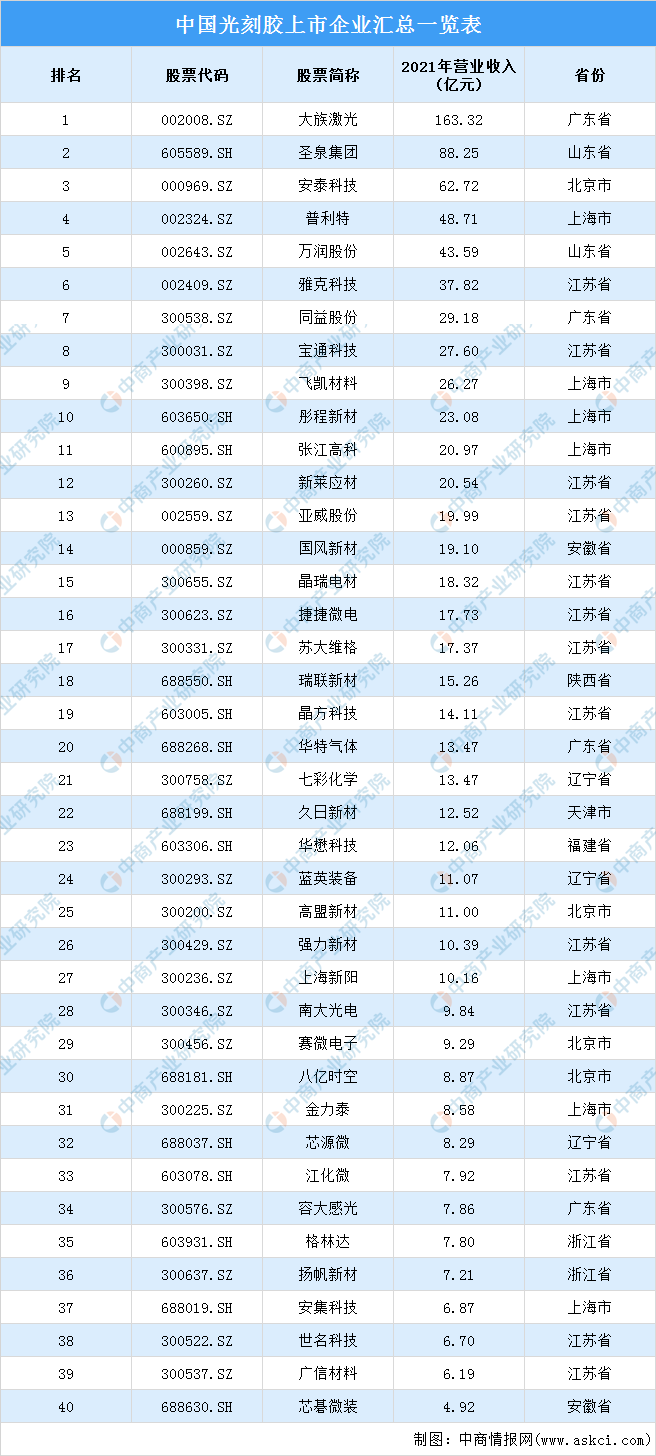

5.重点企业分析

资料来源:中商产业研究院整理

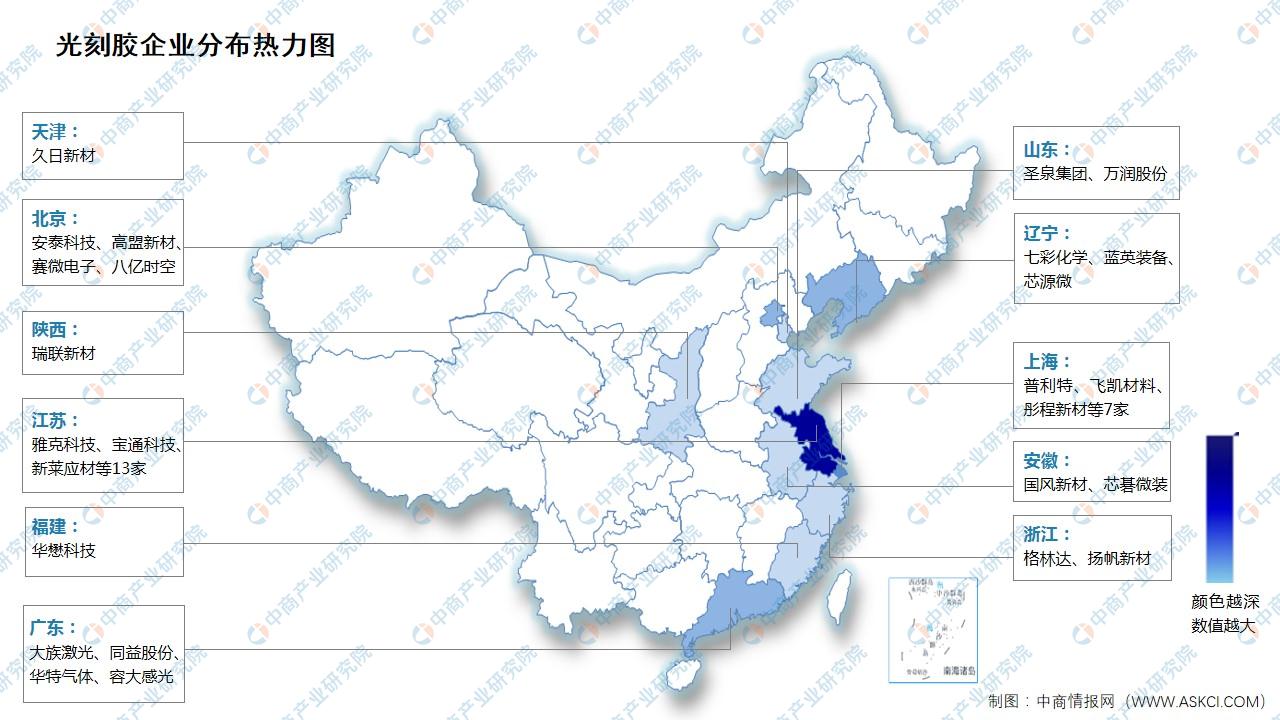

6.企业分布热力图

资料来源:中商产业研究院整理

四、下游分析

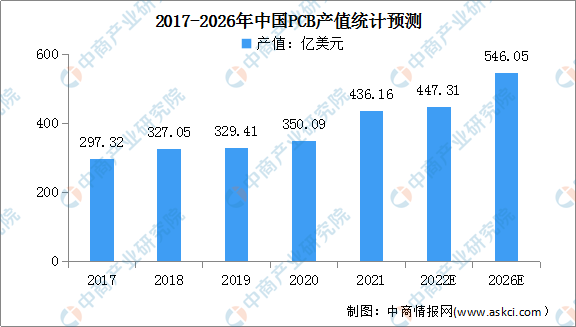

1.PCB

近年来,我国PCB行业产值呈现逐年增长的趋势。数据显示,2020年中国大陆PCB行业产值整体规模达350.09亿美元,占全球PCB行业总产值的比例为53.68%;2021年中国大陆PCB市场增长迅速,规模达到了436.16亿美元,增幅24.59%。预计2022年我国PCB行业产值将达447.31亿美元;到2026年,中国PCB行业产值将有望达546.05亿美元。

数据来源:Prismark、中商产业研究院整理

2.LED显示屏市场规模

数据显示,我国LED显示屏市场规模由2017年的727亿元增长2019年的1089亿元,2020年受新冠疫情影响降至895亿元,2021年LED显示屏市场规模开始恢复增长。展望未来,国家政策对小间距、Mini/MicroLED等新一代显示技术发展的推动,以及数字新基建浪潮的兴起,都将共同为LED显示屏行业提供发展新契机,预计2022年我国LED显示屏市场规模将达1264亿元。

数据来源:CSA、中商产业研究院整理

3.半导体

得益于政策支持、市场拉动及资本推动,我国半导体行业不断发展,市场规模快速增长。数据显示,中国半导体市场规模由2017年的5411亿元增长至2020年的8848亿元,年均复合增长率达17.8%。中商产业研究院预测,2022年中国半导体市场规模将达11008亿元。

数据来源:中国半导体行业协会、中商产业研究院整理

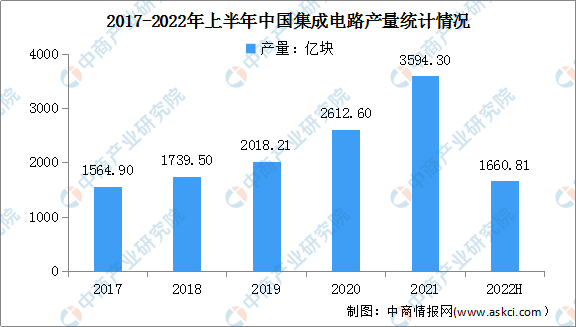

4.集成电路

集成电路广泛应用于消费电子、高端制造、网络通讯、家用电器、物联网等领域,市场需求日益增长。数据显示,2021年我国集成电路产量达3594.3亿块,同比增长33.3%。2022年上半年,我国集成电路产量达1660.81亿块,同比下降6.3%。

数据来源:中商产业研究院数据库

更多资料请参考中商产业研究院发布的《中国光刻胶行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。