2022年中国医疗机器人行业市场前景及投资研究报告(简版)

中商产业研究院 2022-08-10 16:21

中商情报网讯:随着人工智能、智能传感等技术的快速发展与深度应用,中国医疗机器人产业正进入跨越式发展阶段。我国医疗机器人正从培育期迈入成熟期,行业发展进入快车道。利好政策不断出台、老龄化对老残辅助和护理的社会压力,以及高素养医护人员缺乏等这三大因素驱动,我国医疗机器人产业未来发展空间巨大。

一、医疗机器人定义

医疗机器人是指用于医院、诊所的医疗或辅助医疗的机器人。它是一种智能型服务机器人,可以独自编制操作计划,依据实际情况确定动作程序,然后把动作变为操作机构的运动,大大提高了医疗人员的工作效率。

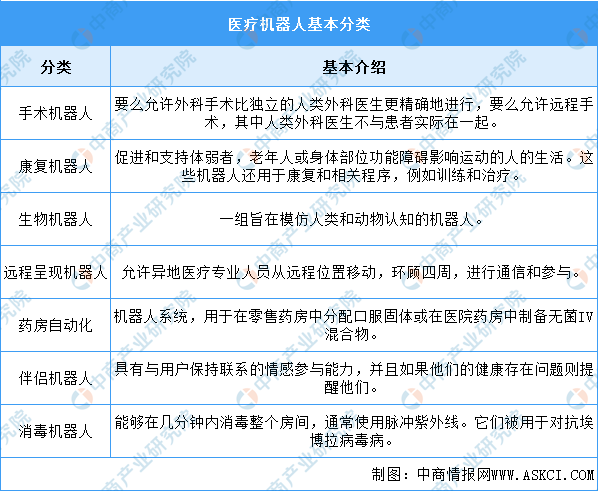

医疗机器人大致分类如图所示:

资料来源:中商产业研究院整理

二、医疗机器人行业发展政策

近年来,中国医疗机器人行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励工业云行业发展与创新,《关于面向医疗领城征集机器人典型应用场景的函》《“十四五”智能制造发展规划》《医疗装备产业发展规划(2021-2025年)》等产业政策为医疗机器人行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。具体情况列示如下:

资料来源:中商产业研究院整理

三、医疗机器人行业发展现状

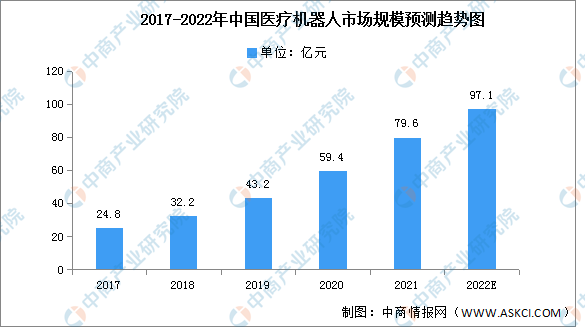

1.市场规模

医疗机器人属于服务机器人中的特种服务机器人分类,是指应用于医院、诊所的医疗或辅助医疗的半自主或全自主工作的机器人,它能够完成有益于人类健康的服务工作,但不包括从事生产活动的设备。近年来,我国明确提出要发展“医用机器人等高性能诊疗设备”,医疗服务机器人呈现快速增长态势。数据显示,2020年我国医疗服务机器人市场规模达59.4亿元,预计2022年中国医疗机器人将进一步达到97.1亿元。

数据来源:中国电子学会、中商产业研究院整理

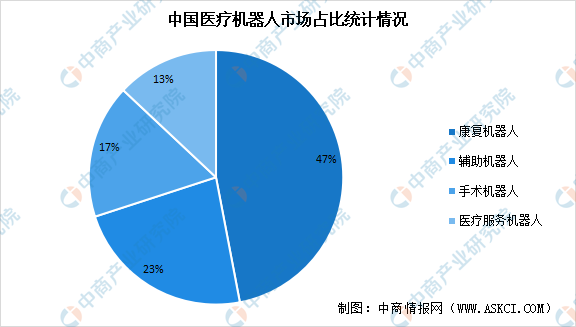

2.市场结构

我国医疗机器人市场中,占比最大的为康复机器人达47%,其次为辅助机器人,占比达23%,手术机器人及医疗服务机器人占比分别达17%、13%。

数据来源:中国电子学会、中商产业研究院整理

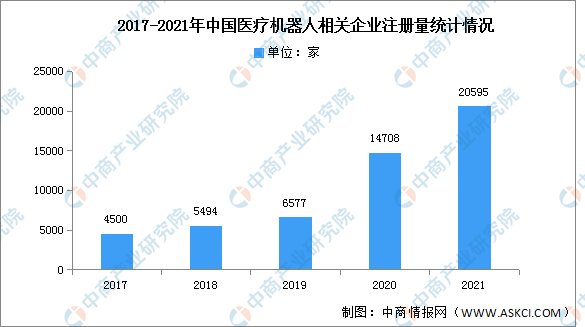

3.企业数量

随着近年来我国医疗机器人行业的不断发展,行业相关企业注册量也随之不断增长。由于医疗机器人在减少医护人员接触、防止人员交叉感染、提升治疗效率等方面发挥了重要作用,2020年中国医疗机器人相关企业注册量大幅增长。2021年中国医疗机器人相关企业注册量达20595家,同比增长40%。

数据来源:企查查、中商产业研究院整理

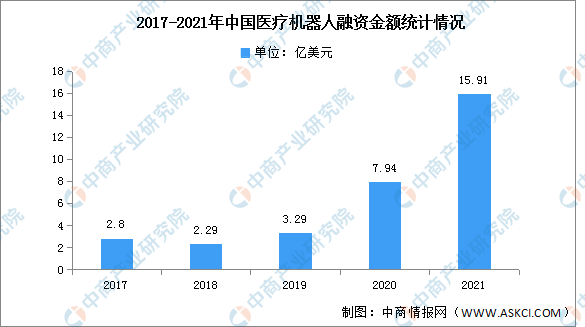

4.投融资情况

国内医疗机器人融资呈上升趋势,2021年医疗机器人领域共产生55起融资事件,融资总额为15.91亿美元,融资额环比上涨100%;同时,2021年出现了很多大额融资,手术机器人领域尤为明显,在近7年国内医疗机器人融资总额排名TOP10里,有6起来自2021年,其中4起是由手术机器人企业产生。

数据来源:动脉橙、中商产业研究院整理

四、医疗机器人行业重点企业

1.天智航

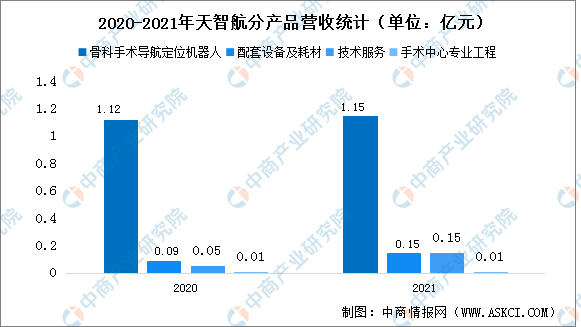

北京天智航医疗科技股份有限公司是国内骨科手术机器人行业的领军企业,始终专注于骨科手术导航定位机器人的研发、生产、销售和服务。主要产品包括骨科手术导航定位机器人、配套设备及耗材、技术服务、手术中心专业工程等。

2022年第一季度天智航实现0.17亿元的营业收入,同比下降23.84%;归母净利润亏损0.29亿元。

数据来源:中商产业研究院整理

2021年天智航主营业务收入产品构成中,骨科手术导航定位机器人实现销售收入11470.16万元,占主营业务收入比重为78.78%,为主营业务收入主要来源;配套设备及耗材实现销售收入1478.05万元,较上年同期增加59.07%;技术服务收入1549.71万元,较上年同期增加212.79%;手术中心专业工程收入61.68万元,较上年同期减少40.73%。

资料来源:中商产业研究院整理

2.上海微创

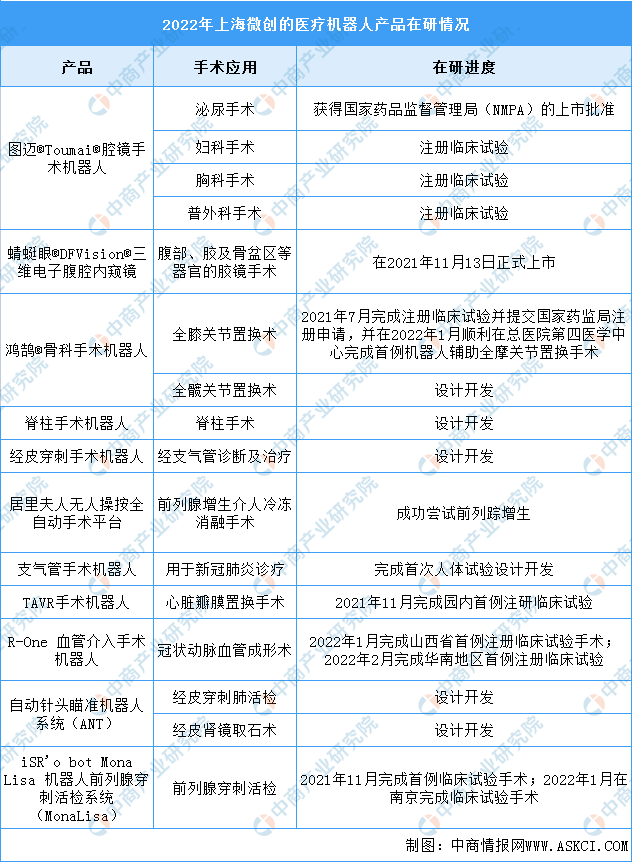

上海微创医疗机器人(集团)股份有限公司成立于2015年5月11日。公司是第一梯队的手术机器人公司,致力于设计、开发及商业化手术机器人,以协助外科医生完成复杂的外科手术。根据弗若斯特沙利文的资料,公司是全球行业中唯一一家拥有覆盖五大主要和快速增长的手术专科(即腔镜、骨科、泛血管、经自然腔道及经皮穿刺手术)产品组合的公司。

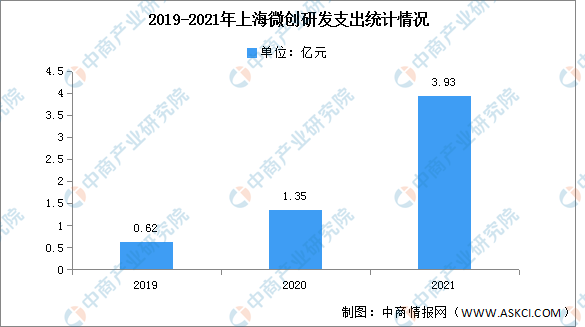

2021年上海微创实现收入215万元,毛利91.9万元。近年来公司的研发支出费用呈现逐年上升态势,从2019年的0.62亿元上升至2021年的3.93亿元;这说明了近年来公司对手术机器人业务的重视程度在日趋加深。

数据来源:中商产业研究院整理

公司的大部分产品仍处于临床试验中。在2022年1月27日,公司自主研发的图迈Toumai腔镜手术机器人获得国家药品监督管理局(NMPA)的上市批准,成为当前第一且唯一一款由中国企业研发并获准上市的四臂腔镜手术机器人。在2021年11月13日,公司的蜻蜓眼DFVision三维电子腹腔内窥镜成功上市。

资料来源:中商产业研究院整理

3.精锋医疗

深圳市精锋医疗科技股份有限公司(简称精锋医疗),由两位曾留学美国麻省理工学院及哈佛大学的博士王建辰、高元倩于2017年5月4日在深圳创立。公司以推动外科手术进步为使命,致力于智能手术机器人平台的开发及普及。

2021年,精锋医疗的研发开支为2.2亿元,精锋医疗截至上市申请书发布拥有超过200人的研发团队,精锋医疗拥有201项授权专利,237项专利申请,经过多轮融资,直到现在公司投后估值超15亿美元。

4.哈工大机器人

哈工大机器人集团(HRG)成立于2014年12月,以政产学研深度融合的方式,推进机器人及相关智能装备领域的技术研发服务,在医养康助机器人等方面形成了产业集聚和协同共生的发展态势。

哈工大机器人的小愈机器人是针对老年群体、具有拉筋强体、中高频振动、超速筛体、自重牵引、颤足抖脊、颈腰辅热与点压等功能,可用于身心舒缓放松、颈腰疼痛缓解和康复调理。

5.安翰科技

安翰科技成立于2009年,是一家专注于消化道健康领域创新医疗器械研发、生产、经营的高新技术企业。公司聚焦于国际领先医疗技术创新,致力于推动舒适化的精准消化道疾病早筛,开拓全消化道智能化健康管理平台,以消化道疾病防、筛、诊、治、康闭环助力健康中国。

安翰科技旗下医疗机器人产品主要有:消化道疾病筛查产品(安翰“磁控胶囊胃镜系统”)和便秘治疗产品(蔚通VibraBot™“消化道振动胶囊系统”)。其中,“磁控胶囊胃镜系统”实现了“不插管·做胃镜”的舒适化胃部精准检查,获得国家药品监督管理局核发的“磁控胶囊胃镜系统”三类医疗器械注册证与欧盟CE认证,并通过了美国 De Novo FDA创新医疗器械注册。目前,该产品已在全国31个省市自治区近千家医疗机构临床应用,并远销海外市场。

五、医疗机器人行业发展前景

1.政策利好医疗机器人发展

自2016年以来,国家相继发布一系列重要政策文件以推动中国制造的转型升级,医疗领域作为重要的民生领域,对医疗机器人研发生产的支持也一直是各大政策文件关注的重点。随着利好政策的不断出台,我国医疗机器人产业正进入飞速发展阶段。

2021年2月,工信部发布《医疗装备产业发展规划》,提出攻关智能手术机器人,提升治疗过程视觉实时导航、力感应随动等智能控制功能,推进手术机器人在重大疾病治疗中的规范应用。研发临床逻辑、传感测控技术、人工智能算法融合的保健康复装备,发展基于机器人、智能视觉与语音交互、脑-机接口、人-机-电融合与智能控制技术的新型护理装备和康复装备。

2.人口老龄化促使医疗机器人加速发展

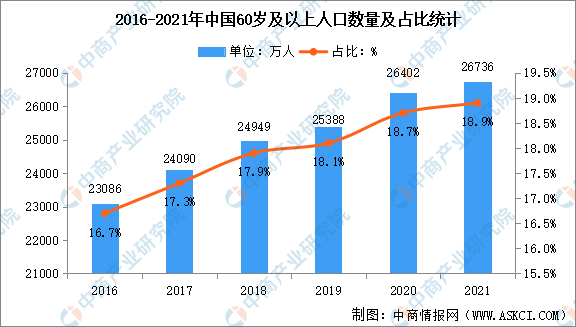

我国老年人口规模庞大,自2000年迈入老龄化社会之后,人口老龄化程度持续加深。2021年中国60岁及以上人口26736万人,比上年增加992万人,占全国人口的18.9%,比上年提高了0.7个百分点。65岁及以上人口突破2亿人达到20056万人,比上年增加334万人,占全国人口的14.2%,比上年提高了0.2个百分点。近年,医疗机器人成为智慧养老模式下的首选养老设备,除陪护机器人外,在人工智能时代下,康复机器人、手术机器人、外骨骼机器人等都将得到更普遍地应用,促使医疗机器人加速发展。

数据来源:中商产业研究院整理

3.前沿技术深入融合推动医疗机器人智能化发展

随着医疗机器人与人工智能、脑机交互、5G网络、AR/VR、大数据等前沿技术深入融合,将进一步提升与医生、患者之间的交互水平,并对数据、物体和环境等有更精准的感知,推动医疗机器人智能化发展,并实现智能医疗一体化。

更多资料请参考中商产业研究院发布的《中国医疗机器人行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。