2022年中国无人机产业链上中下游市场分析(附产业链全景图)

中商产业研究院 2022-08-15 16:27

中商情报网讯:无人机是利用无线电遥控设备和自备的程序控制装置操纵的不载人飞行器。近年来,随着无人机产业链趋于成熟,飞控与导航技术的快速发展,无人机具备了小型化、智能化、低成本的条件,无人机行业快速发展,应用领域不断拓宽。

一、产业链

我国无人机产业链上游主要为核心零部件,包括主控芯片、传感器、电池、电机、雷达、陀螺仪、摄像机、发动机、电调、遥控器接收器、机体结构件、复合材料、飞控系统、导航系统、图传系统、通信系统等;中游为整机制造,包括军用无人机和民用无人机,民用无人机主要包括消费级无人机和工业级无人机;下游为应用领域,包括国防安保、农林植保、航空拍摄、物流运输、城市规划、环境监测、巡检应急等。

资料来源:中商产业研究院整理

二、上游分析

1.传感器

传感器是一种检测装置,能感受到被测量的信息,并能将感受到的信息,按一定规律变换成为电信号或其他所需形式的信息输出,以满足信息的传输、处理、存储、显示、记录和控制等要求。目前,传感器作为智能网联时代重要基础,正处于高速发展阶段。

数据显示,我国传感器市场规模由2017年的1691亿元增至2020年的2510亿元,年均复合增长率14.1%。随着社会的不断进步,传感器产业在互联网的赋能下日益受到重视。预计2022年中国传感器市场规模将增至3150亿元。

数据来源:中商产业研究院整理

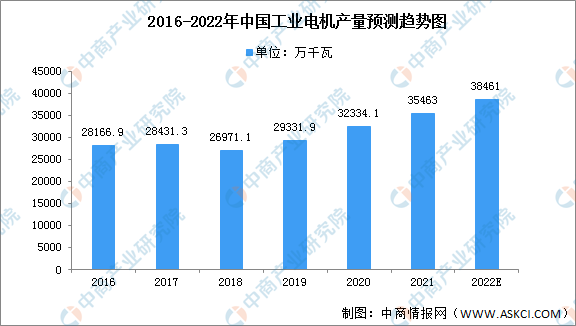

2.工业电机

(1)工业电机产量

中国工业电机产量呈现波动增长状态,2018年中国工业电机产量为26971.1万千瓦,是近年来最低值。2020年产量快速回暖,增长至32334.1万千瓦,预计2022年产量将达38461万千瓦。

数据来源:中商产业研究院整理

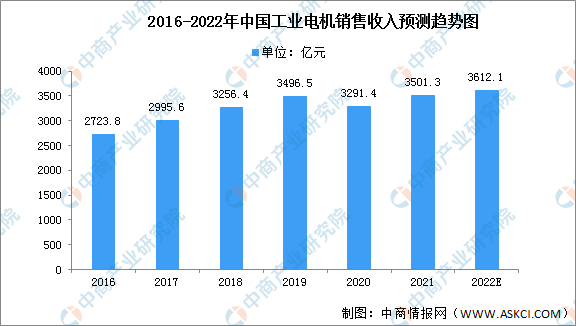

(2)工业电机销售收入

受到政策的推动影响,中国工业电机制造行业向着高效绿色转变,行业替代需求增长,2019年销售收入达3496.5亿元,同比增长7.37%。2020年受疫情影响,整体市场出现下滑,销售收入为3291.4亿元,同比下降5.87%。预计未来将继续保持增长,2022年将增长至3612.1亿元。

数据来源:中商产业研究院整理

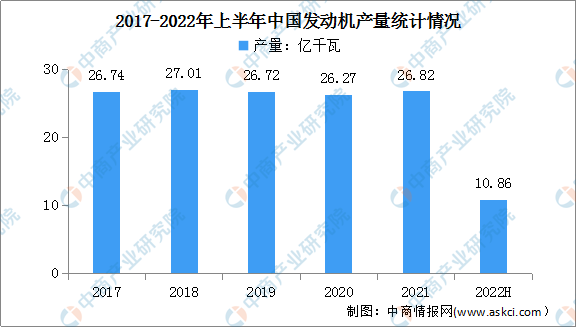

3.发动机

发动机又称引擎,是一种能够把其他形式的能转化为机械能的机器。近年来,我国发动机产量相对稳定,变化幅度不大。数据显示,2021年我国发动机产量26.82亿千瓦;2022年上半年,我国发动机产量10.86亿千瓦,同比下降23.1%。

数据来源:中商产业研究院数据库

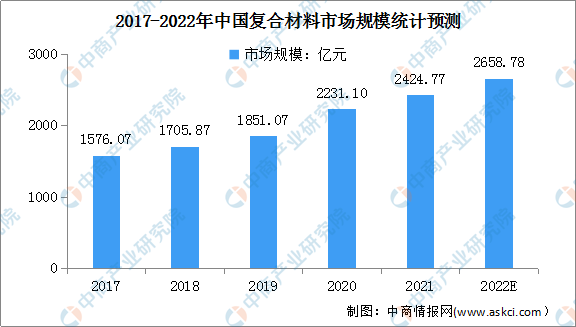

4.复合材料

中国作为全球最重要的复合材料制品产地之一,在全球市场上有举足轻重的地位。数据显示,2017年中国复合材料市场规模达到1576.07亿元,2020年我国复合材料市场规模达2331.10亿元,年均复合增长率12.3%。预计其市场规模在2022年可超过2600亿元。

数据来源:中国复合材料学会、中商产业研究院整理

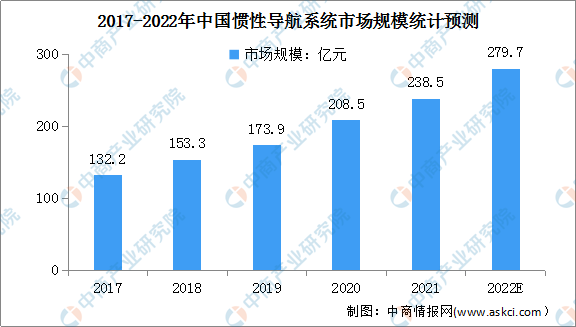

5.惯性导航系统

随着MEMS技术的发展,惯导产品的成本逐渐降低,惯性导航技术在民用领域也开始被广泛使用,包括大地测量、资源勘测、地球物理测量、海洋探测、铁路、隧道乃至手机、VR/AR设备、可穿戴设备、工业和家用机器人、摄像机、儿童玩具等。

受益于各类飞行器数量的增加、对导航精度的要求提高以及部件的微小型化和低成本等因素,我国惯性导航系统行业市场规模快速增长,从2017年的132.2亿元增长到了2020年的208.5亿元。预计随着地下管线测绘、室内外无缝导航、移动测量、地质灾害监测、消费电子等新兴应用领域不断涌现,横向扩张趋势明显,我国惯性导航系统行业市场规模将不断增长,预计到2022年将达到279.7亿元。

数据来源:中商产业研究院整理

三、中游分析

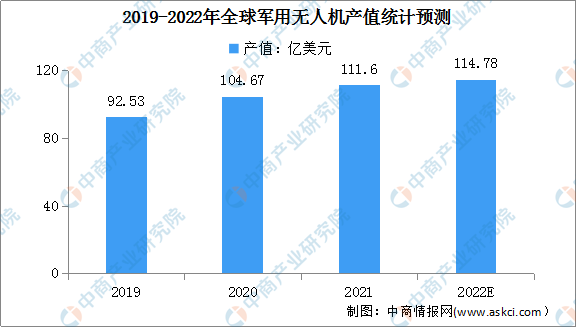

1.军用无人机产值

近年来,在信息化战争的发展形势下,无人机等新型装备需求大幅提升,再加上不断爆发的安全问题、领土争端,装备无人机成为了以较低成本增强自身国防实力的有效手段,导致全球军用无人机需求不断扩大。数据显示,近年来年全球军用无人机年产值(含采购)逐年增长,2019年产值92.53亿美元,预计2022年产值规模将达114.78亿美元。

数据来源:蒂尔集团、中商产业研究院整理

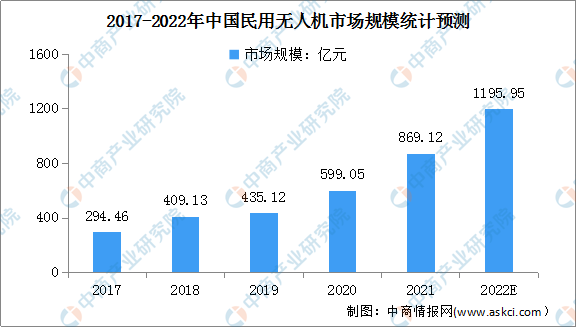

2.民用无人机市场规模

受益于行业发展及国家政策的大力支持,中国民用无人机取得了高速发展,逐渐成为全球无人机行业重要的板块之一。数据显示,我国民用无人机市场规模由2017年的294.46亿元增至2020年的599.05亿元,复合增长率为26.7%,预计2022年我国民用无人机市场规模将达到1195.95亿元。

数据来源:Frost&Sullivan、中商产业研究院整理

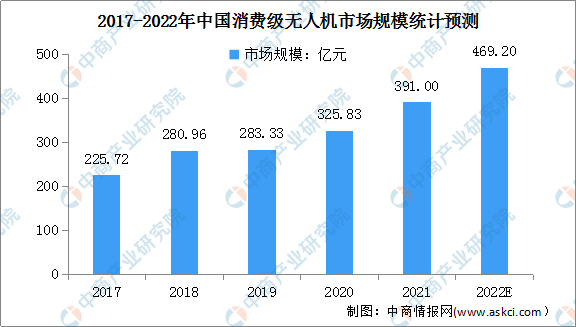

3.消费级无人机市场规模

消费级无人机主要用于航拍、跟拍等娱乐场景,具有产品标准化、应用同质化特征。数据显示,我国消费无人机市场规模由2017年225.72亿元增至2020年325.83亿元,年均复合增长率为13.0%。中商产业研究院预测,2022年我国消费无人机市场规模可达469.20亿元。

数据来源:Frost&Sullivan、中商产业研究院整理

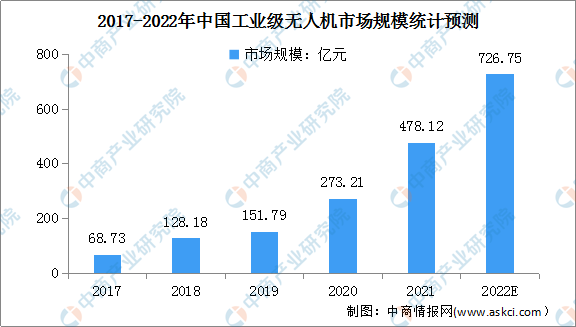

4.工业级无人机市场规模

工业无人机是指作为一种高效便捷的辅助手段来替代原有工具以服务于各行各业的日常工作中的无人驾驶的航空器。数据显示,我国工业无人机市场规模由2017年68.73亿元增至2020年273.21亿元,未来,工业无人机行业增长速度预计仍将保持在高位,到2022年行业规模将超726.75亿元。

数据来源:Frost&Sullivan、中商产业研究院整理

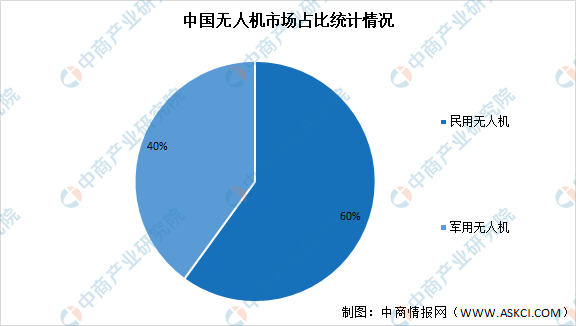

5.无人机市场结构

无人机按照应用领域的不同可以将无人机分类为军用无人机与民用无人机。其中,民用无人机可以进一步分为工业级无人机以及消费级无人机。数据显示,在中国无人机市场中,民用无人机占主导,市场占比达60%,军用无人机占比达40%。

数据来源:Frost&Sullivan、中商产业研究院整理

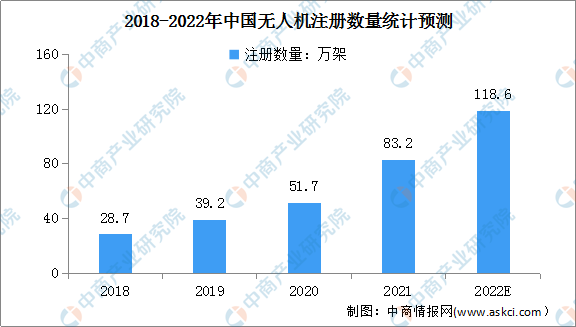

6.无人机注册数量

受益于行业发展及政策支持,近年来中国无人机注册数量快速增加。根据中国民航统计数据,2018年至2021年中国无人机注册数量从28.7万架增长至83.2万架,年均复合增长率约为42.6%,预计2022年中国无人机注册数量将达到118.6万架。

数据来源:民航行业发展统计公报、中商产业研究院整理

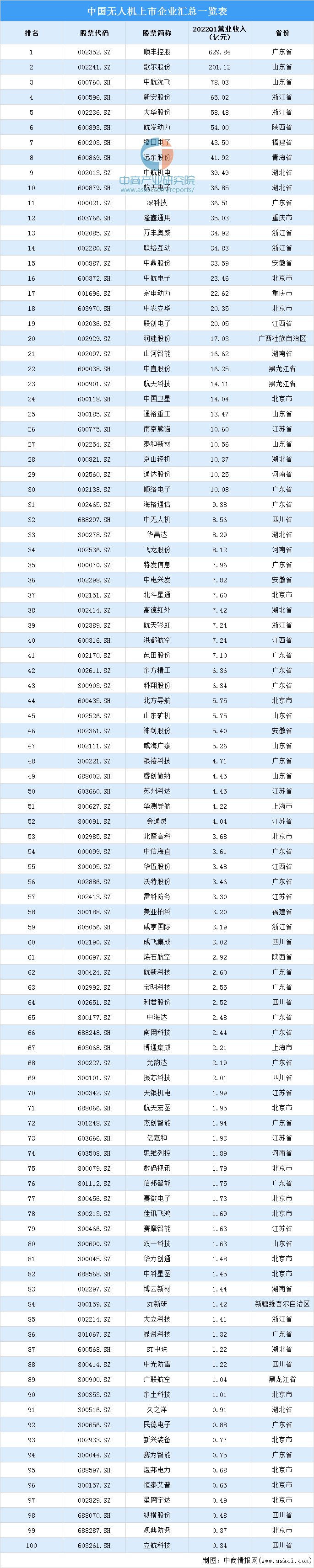

7.重点企业分析

资料来源:中商产业研究院整理

8.企业分布热力图

资料来源:中商产业研究院整理

四、下游分析

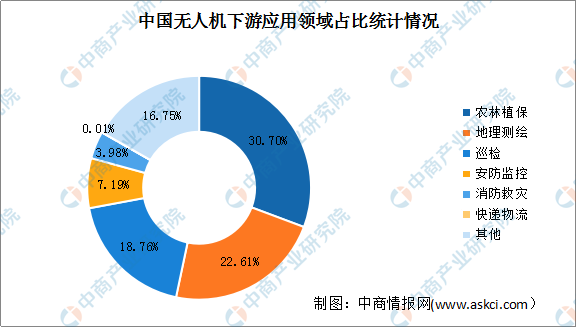

1.无人机下游应用占比

随着无人机技术的持续发展和商业应用的不断成熟,工业级无人机在测绘与地理信息、巡检、安防监控、农林植保等应用领域持续拓展。数据显示,我国无人机下游应用领域中,农林植保占比最大达30.70%,其次为地理测绘领域占比达26.61%,巡检领域占比达18.76%,前三大应用领域占比共达72.07%。

数据来源:Frost&Sullivan、中商产业研究院整理

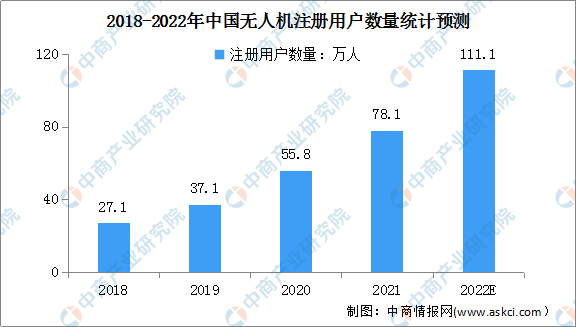

2.无人机用户注册数量

根据中国民航统计数据,2018年至2020年中国无人机用户注册数量从27.1万人增加至55.8万人,年均复合增长率约为43.5%。截至2021年底,中国无人机拥有者注册用户达78.1万人,其中,个人用户71.8万人,企业、事业、机关法人单位用户6.3万人,预计2022年中国无人机注册用户将达到111.1万人。

数据来源:民航行业发展统计公报、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国无人机行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。