【新赛道专题】有机硅迎新风口 有机硅“超强风口”蓄势待发?

中商产业研究院 2022-08-16 16:40

中商情报网讯:我国有机硅相关产品所呈现出来的上升势头十分凶猛,间接导致了有机硅受到青睐。有机硅被广泛应用到新能源汽车、新能源发电、5G产业、半导体等行业中。随着这些行业不断发展,有机硅的产量也在不断增加。我国很重视有机硅行业发展,在政策、资金、人才等方面不断扶持,未来前景可观。

一、有机硅行业发展现状

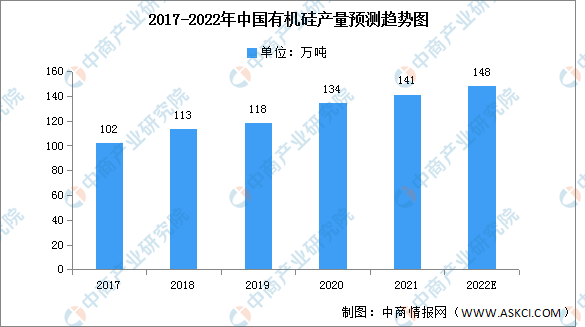

1.产量情况

近年来,国内有机硅行业扩产稳步推进。有机硅作为化工新材料的一种,性能优异,被广泛应用于电子、电器、航空、航天、建筑、纺织、医药、日化等领域,是社会经济发展和国民生活水平提高不可缺少的材料。同时,在半导体、新能源、5G等产业快速发展的带动之下,有机硅产量和需求量进一步增长。2020年有机硅产量约为134万吨,行业产能利用率为79.3%,预计2022年有机硅产量将进一步增长至148万吨。

数据来源:SAGSI、中商产业研究院整理

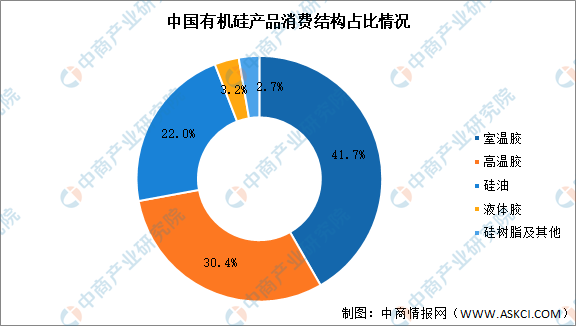

2.市场结构

有机硅主要产品为硅油、硅树脂、硅橡胶、硅烷偶联剂四大类。目前我国有机硅细分产品中,室温胶占整体市场最多,达41.7%;其次为高温胶,占比为30.4%;硅油、液体胶、硅树脂及其他产品占比分别为22.0%、3.2%、2.7%。

数据来源:中国有色金属工业协会硅业分会、中商产业研究院整理

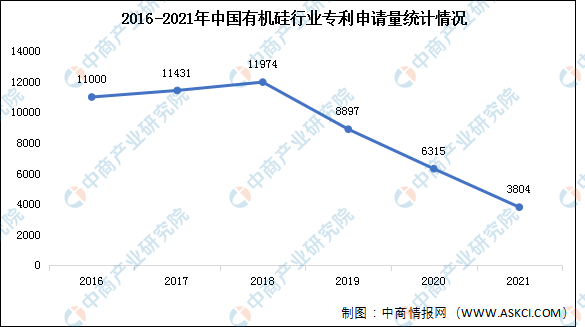

3.专利申请情况

近三年专利申请数量下降,数据显示,2016-2018年我国有机硅行业技术专利申请数量稳定增加,2019年开始有所下降,2021年,中国有机硅专利申请量为3804项。

数据来源:SooPAT、中商产业研究院整理

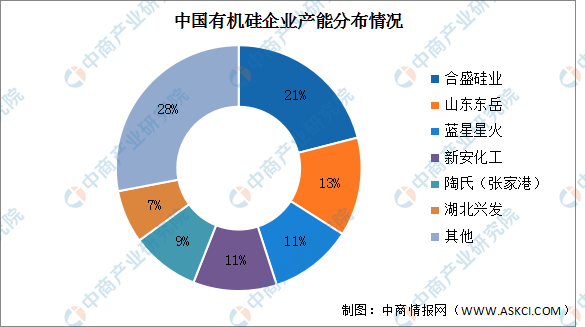

4.竞争格局

目前,仅有少量的公司具备充足的技术积累并实现规模生产,前六企业产能超过70%。截止至2022年3月底,合盛硅业的有机硅产能占比最多,达21%。其次分别为山东东岳、蓝星星火、新安化工、陶氏(张家港)、湖北兴发,产能占比分别为13%、11%、11%、9%、7%。

数据来源:中商产业研究院整理

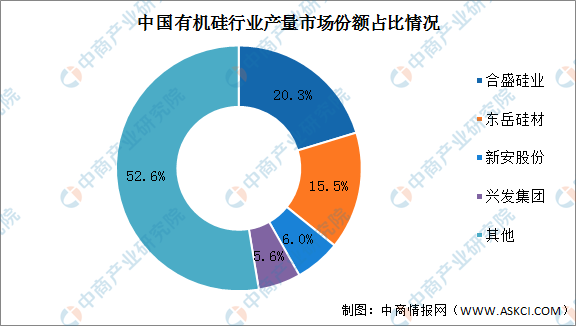

目前,中国有机硅行业主要由合盛硅业、新安股份、兴发集团和东岳硅材四家为主要生产厂商。2020年,在产量方面,合盛硅业依旧是有机硅行业龙头,产量占比达到了20.3%;其次为东岳硅材,市场份额为15.5%;再者是新安股份,市场份额为6%;兴发集团产量市场份额达到了5.6%。

数据来源:中商产业研究院整理

5.产能分布情况

据统计,中国境内有机硅甲基单体企业共13家(含外资企业),其中6家企业正在扩建、技改,涉及产能近140万吨/年。中国境内至少还有15家企业拟扩建、新建(指新进入者)有机硅甲基单体装置,其中拟扩建产能近300万吨,预计“十四五”末,中国境内有机硅甲基单体产能将超过600万吨/年,约占全球有机硅甲基单体产能的70%以上。

资料来源:中商产业研究院整理

二、有机硅行业发展前景

1.政策利好行业发展

近年来,中国有机硅行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励有机硅行业发展与创新,《“十四五”原材料行业发展规划》《水利部工业和信息化部关于印发水泥等八项工业用水定额的通知》《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》重点领域技术创新路线图(2017)等产业政策为有机硅行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。具体情况列示如下:

资料来源:中商产业研究院整理

2.下游应用需求旺盛带动行业发展

在有机硅众多的下游应用领域中,光伏、新能源等节能环保产业受到政策支持高速增长;同时,超高压和特高压电网建设、3D打印、智能可穿戴设备及其他新兴领域的兴起都推动有机硅市场增长。此外有机硅材料对国家重大工程具有不可替代性,主要为高可靠性、高稳定性、高性能的特种有机硅材料,虽然用量不大,但种类多,技术要求高,未来发展前景乐观。

3.人均可支配收入增长推动行业需求增长

人均有机硅消费量与人均GDP水平基本呈正比关系,而且低收入国家有机硅需求增长对收入增长的弹性更大。目前,中国等新兴市场国家人均有机硅消费量还不到1kg,而西欧、北美、日、韩等发达国家和地区已接近2kg。随着经济的不断发展,新兴市场国家的有机硅消费需求仍有巨大增长潜力,中国凭借人口基数大、人均消费量低的特点,未来将成为全球主要的有机硅需求增长区域。

更多资料请参考中商产业研究院发布的《中国有机硅行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。