2022年中国全钒液流电池行业市场现状及发展前景预测分析(图)

中商产业研究院 2022-08-18 18:02

中商情报网讯:全钒液流电池是一种基于金属钒的氧化还原可再生燃料电池。全钒液流电池因其独特优点,在风力发电、光伏发电、电网调峰、电动汽车电源等领域有着广泛的应用。同时,2022年1月发布的《“十四五”新型储能发展实施方案》提出加快重大技术创新示范,加快钒液流电池、铁铬液流电池、锌溴液流电池等产业化应用,将为适合大规模储能、安全性高的全钒液流电池的发展带来重大机遇。

一、全钒液流电池行业发展现状

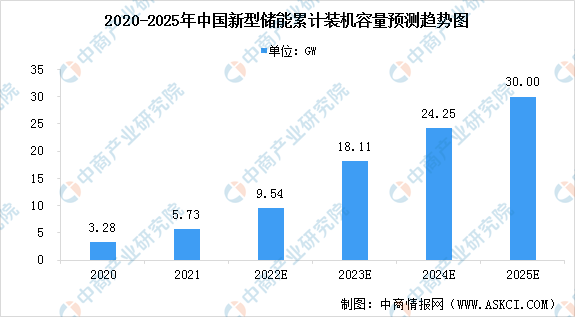

1、新型储能装机容量

新型储能是指除抽水蓄能以外的新型储能技术,包括电化学储能、压缩空气储能、飞轮储能、储热、储冷、储氢技术等。根据CNESA的统计,2021年中国新型储能累计装机量达到5.73GW,同比增长74.5%。未来以锂离子电池、钠离子电池、全钒液流电池为代表的新型储能市场预计将继续保持高速增长,中商产业研究院预测2022年中国新型储能累计装机量可达到9.54GW。

数据来源:CNESA、中商产业研究院整理

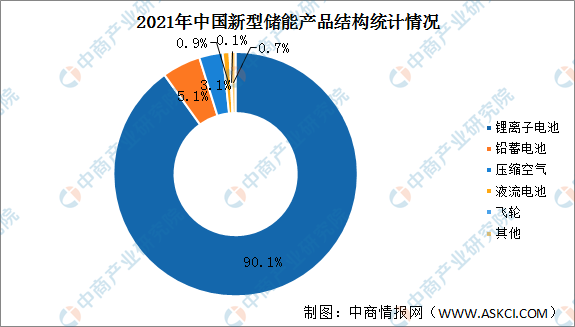

2、新型储能产品结构

新型储能包括新型锂离子电池、液流电池、飞轮、压缩空气等。目前,中国新型储能产品结构中锂电储能占据绝对优势地位,2021年锂电储能装机占比逐年升高至90%以上;液流电池占比较小,仅为0.9%。

数据来源:中商产业研究院整理

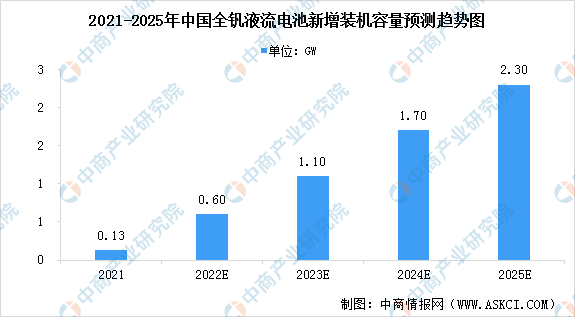

3、全钒液流电池装机规模

EVTank数据显示,2021年中国全钒液流电池新增装机量0.13GW,随着2022年国内大量的全钒液流电池储能项目开工建设,预计全年新增装机量将达到0.6GW。未来,在政府补贴的持续投入、产业链成熟化发展和规模效应降本等多种因素的影响下,全钒液流电池将凭借优异的特性由政策导向市场导向过渡,其渗透率将逐步提升。预计2025年钒电池新增规模将达到2.3GW以上。

数据来源:EVTank、中商产业研究院整理

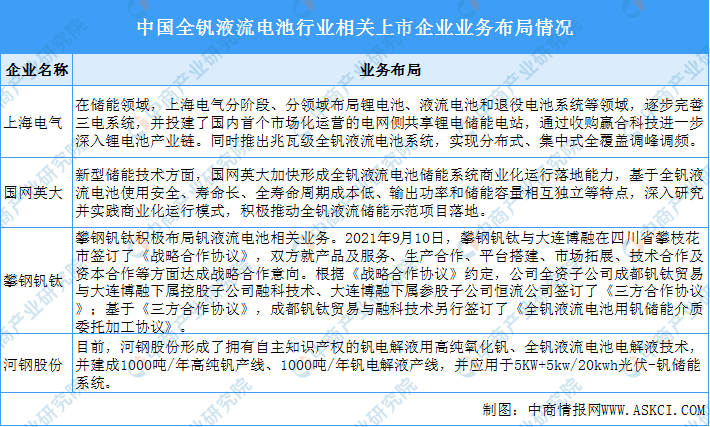

4、行业竞争格局

目前,我国全钒液流电池行业处于初步发展阶段,在液流电池关键材料、高性能电堆和大规模储能系统集成等关键问题方面取得了一系列技术突破,但还未进行大规模商业化应用,市场竞争格局较为分散。国内市场龙头企业中,上海电气、国网英大、河钢股份、攀钢钒钛等处于领先地位,其业务布局情况如下如所示:

资料来源:中商产业研究院整理

二、全钒液流电池行业发展前景

1、政策支持行业发展

“双碳”政策下新能源加速发展。随着国家“双碳”政策的深入推进,政府正在推行各项有利于节能减排的政策,加速新能源行业发展。国家政策鼓励发展新型储能电池,全钒液流电池的产业化速度加快。

2、供给侧结构性改革推动行业发展

随着供给侧结构性改革的推进,国家经济增长方式已由高速增长阶段向高质量发展阶段转变,更加严苛的环保政策持续深入压减过剩行业产能,有助于全钒液流电池产业发展的外部环境改善。环保政策明显趋严,环保执法力度不断加大,有利于行业整合和公平竞争。

3、钒资源储量充足

我国的锂资源储量仅占全球储量的7%,而钒资源储量则占42%,丰富的钒储量不仅完全能够自给自足,而且大部分为易提取的钒钛磁铁矿,大幅降低了开采利用的成本与效率,并为全钒液流电池的发展提供了充足的原材料。

4、全钒液流电池应用领域广泛

钒流电池因其独特优点,使其在风力发电、光伏发电、电网调峰、电动汽车电源、不间断电源和应急电源、供电系统、军用蓄电等领域有着广泛的应用。

更多资料请参考中商产业研究院发布的《中国全钒液流电池行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。