【新赛道专题】AI赛道火热 AI解决方案市场前景分析(图)

中商产业研究院 2022-08-23 18:12

中商情报网讯:人工智能解决方案直接面对客户需求,供应商需要同时掌握人工智能技术和行业经验,实现对不同业务场景效率的赋能提升,由于不同客户的解决方案差异很大,该细分领域市场参与者较多,行业发展潜力大。

一、AI解决方案行业发展现状

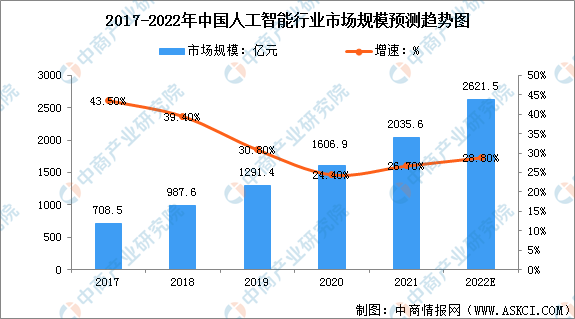

1、人工智能行业市场规模

近年来,中国人工智能产业处于高速建设阶段,核心产业规模呈现爆发式增长。数据显示,2021年,中国人工智能产业规模约为2035.6亿元,同比增速约为26.7%。中国人工智能产业模式探索已基本完成,产业焦点从技术研发转向各行业多元化场景应用落地。未来随着新兴技术逐渐成熟应用并形成协同效应,更多的创新应用将成为可能,中国人工智能产业将迎来新一轮的增长点。预计到2022年,中国人工智能产业规模达到2621.5亿元,增长率达到28.8%。

数据来源:赛迪顾问、中商产业研究院整理

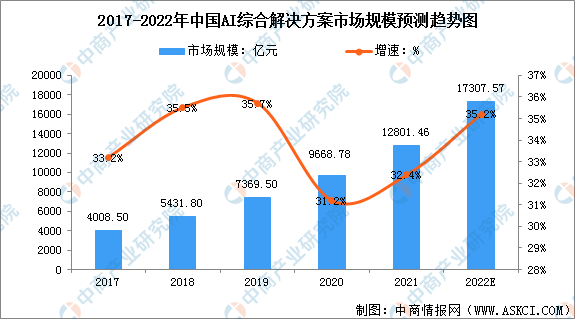

2、AI解决方案市场规模

人工智能是通过行业智慧解决方案的方式带动相关的产业保持以较高的市场增速发展。数据显示,2019年人工智能在各行业领域综合渗透规模达到7369.5亿元,增速达到35.7%;2020年规模约为9668.78亿元,增速约为35.7%。随着人工智能技术在各垂直领域加速渗透,越来越多的行业将开启智慧化升级进程。预计2022年人工智能带动行业应用综合解决方案服务的市场规模将达到17307.57亿元。

数据来源:赛迪顾问、中商产业研究院整理

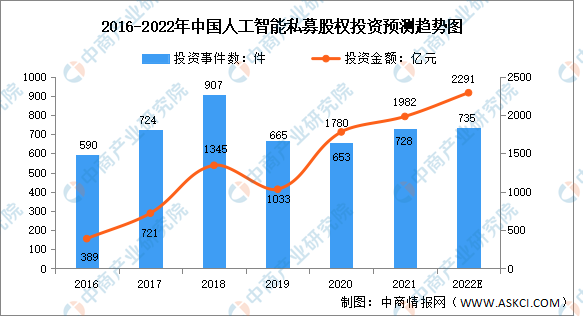

3、行业投融资情况

在私募股权投资市场,人工智能的融资金额从2016年的389亿元增长至2020年的1780亿元,年复合增长率为46.26%,投资事件数从2016年的590件增长至2020年的653件,近两年虽有所回落,但仍保持在650件左右。中商产业研究院预测,2022年人工智能的融资金额将达2291亿元,投资事件数将达735件。

数据来源:IT桔子、中商产业研究院整理

4、AI解决方案市场竞争格局

目前,人工智能行业还处在技术演进、产品探索和生态建设的早期阶段,细分行业和参与的厂商比较多,尚处于扩大整体市场的阶段,市场竞争格局较为分散。其中,在智慧金融、智慧治理、智慧出行、智慧商业等应用领域,百度、商汤科技、科大讯飞、旷视科技、海康威视等企业确立了行业的领先地位。

资料来源:中商产业研究院整理

二、AI解决方案行业发展前景

1、政策支持行业发展

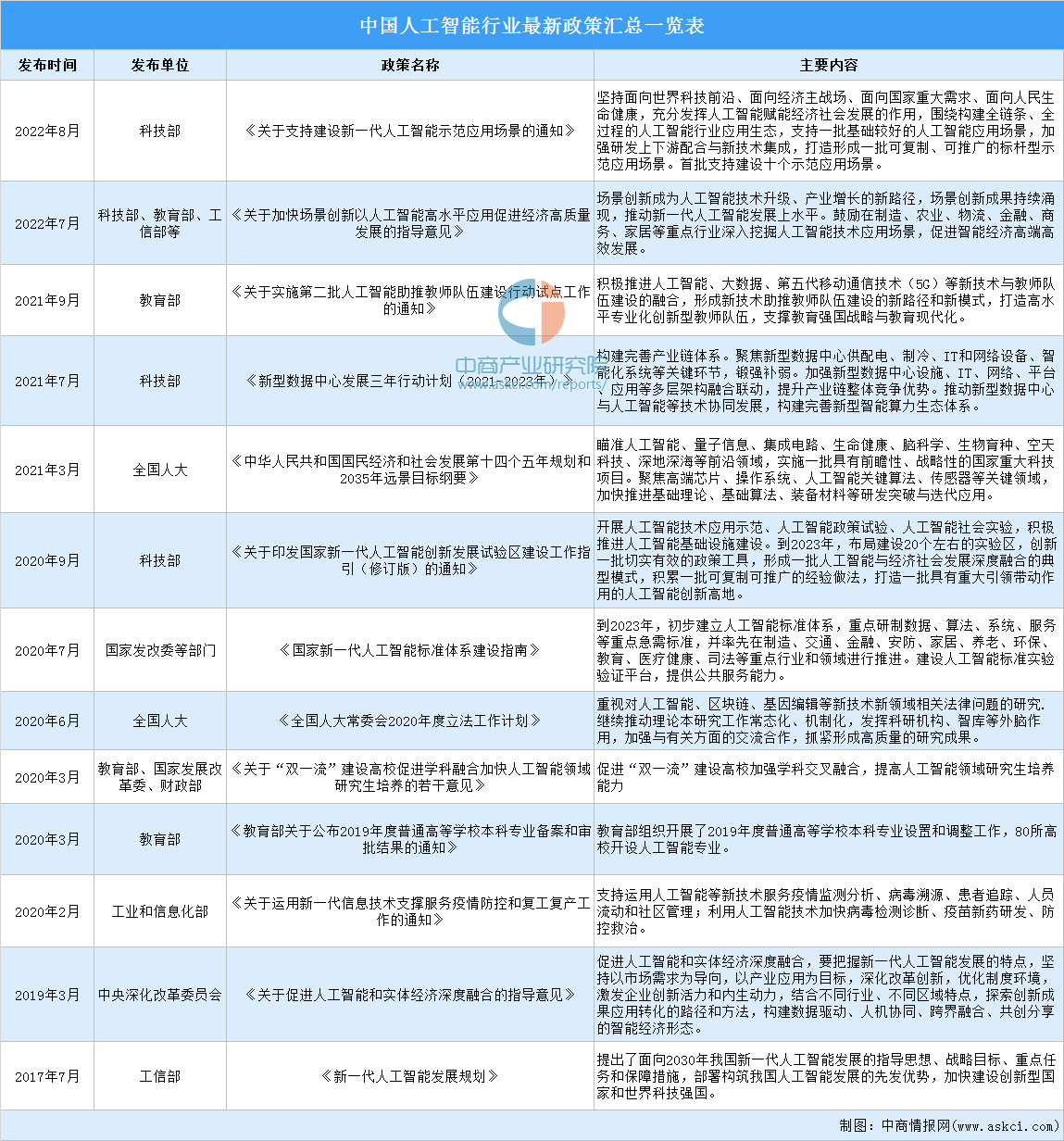

人工智能是国家战略的重要组成部分,是未来国际竞争的焦点和经济发展的新引擎。近年来,中国人工智能行业受到各级政府的高度重视和国家产业政策的重点支持,国家陆续出台了多项政策,鼓励人工智能行业发展与创新,《关于支持建设新一代人工智能示范应用场景的通知》《关于加快场景创新以人工智能高水平应用促进经济高质量发展的指导意见》《新型数据中心发展三年行动计划(2021-2023年)》等产业政策为我国人工智能产业发展提供了长期保障。

资料来源:中商产业研究院整理

2.“新技术”、“新基建”推动行业进步发展

人工智能、大数据、物联网、云计算、5G等新一代信息技术相互联系、相互促进。随着我国新型城镇化的持续推进,新型基础设施的建设也将大规模展开。《2021年政府工作报告》提出重点支持包括新型基础设施在内的“两新一重”建设。未来,5G、城际高速铁路及轨道交通、大数据中心、人工智能等新型基础设施的持续较快建设,将进一步促进人工智能行业的快速发展,进而促进AI解决方案的发展。

3.下游领域规模优势为行业提供广阔空间

我国人工智能技术的商业化应用,拥有其他国家难以匹及的规模优势。目前,我国人工智能已广泛应用于城市管理、金融、零售等诸多领域。我国在上述领域拥有庞大的产业规模,并在全球范围占据重要地位。随着人工智能技术应用进程加快与程度加深,下游领域庞大的产业规模将为我国人工智能解决方案创造广阔的应用市场,行业未来发展潜力巨大。

更多资料请参考中商产业研究院发布的《中国AI解决方案行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。