2022年中国锂电设备产业链上中下游市场分析(附产业链全景图)

中商产业研究院 2022-09-22 15:31

中商情报网讯:锂电设备是指为锂电池生产供应的涂布、分切、叠片、卷绕、注液、焊接、检测等工艺装备,受益于政策和市场需求推动,以动力电池、储能电池企业为代表的锂电池厂商加速扩产,带动锂电设备需求增加,行业进入快速发展期。

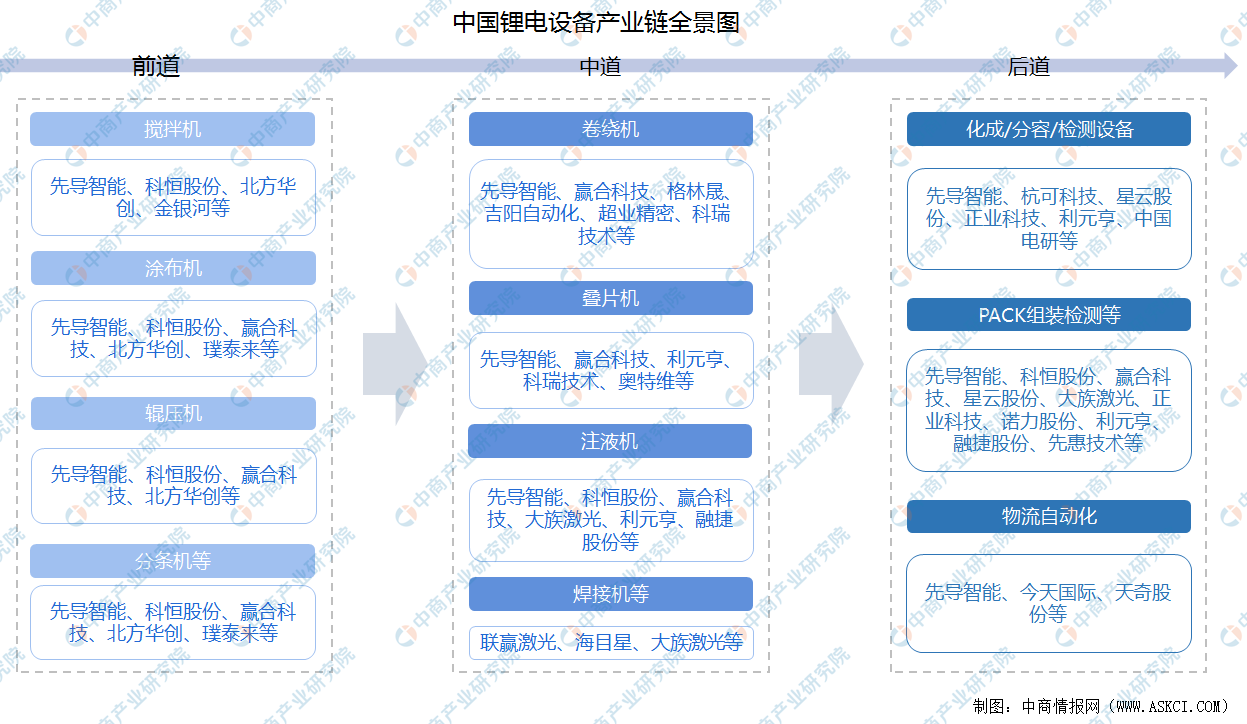

一、产业链

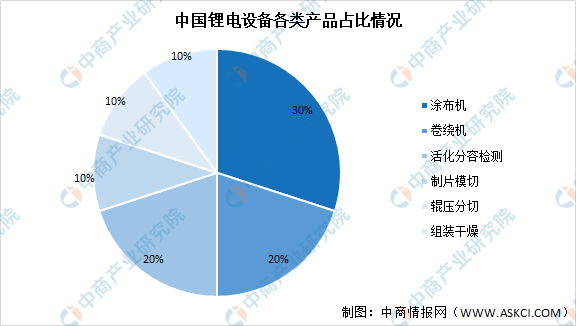

锂各类锂离子电池的制作可统一分为极片制作、电芯拼装、电芯激活检测和电池封装四个工序段。锂电设备分为三类:前道+中道+后道。锂离子电池生产程序,一般分为前、中、后三道程序,分别对应极片制作、电芯组装、后处理(激活电芯)。而这三道生产程序的核心设备,包括前道的搅拌机、涂布机和辊分机等,中道的卷绕机、叠片机和焊接机等,后道的化成、分容设备等。

资料来源:中商产业研究院

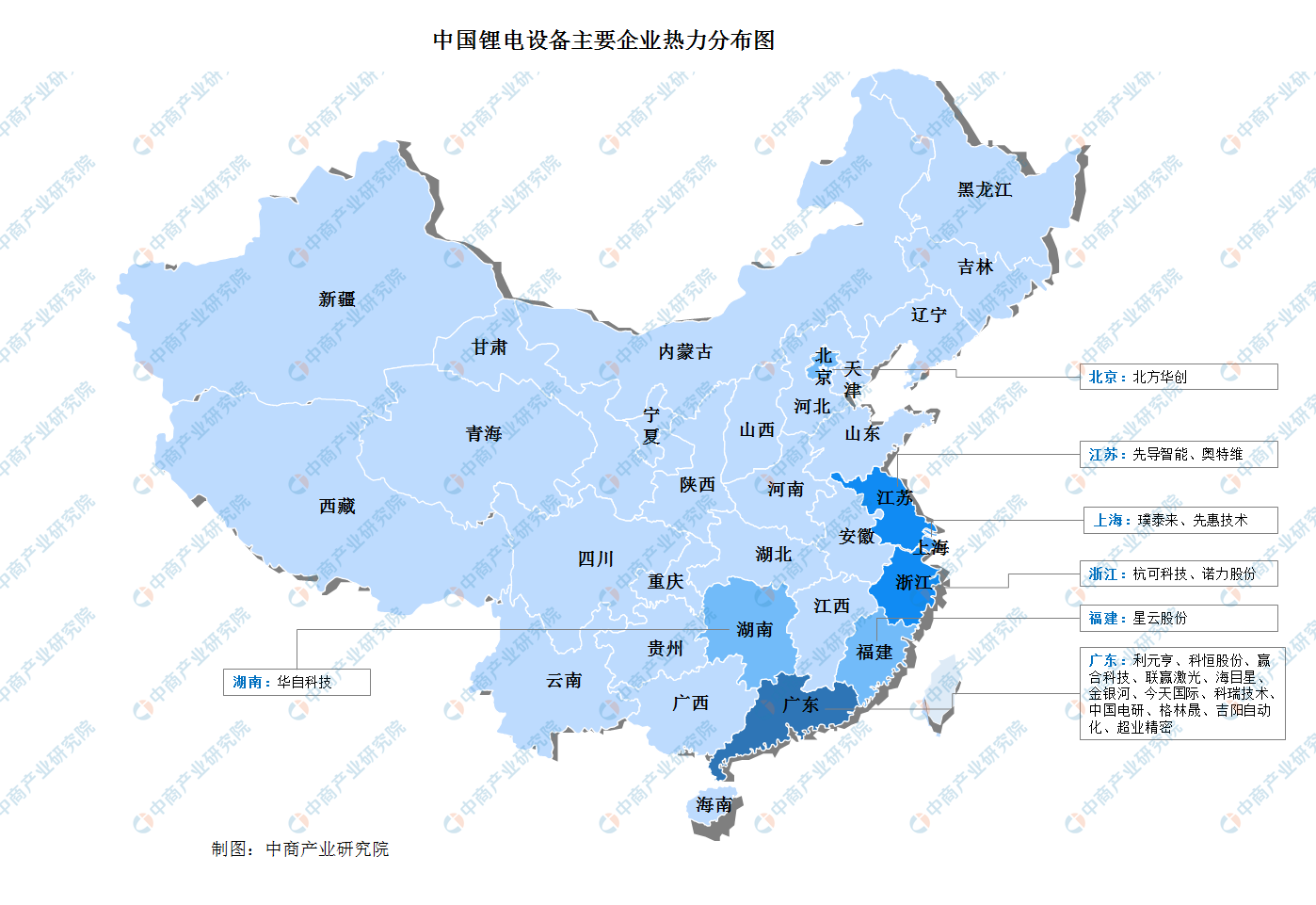

电芯生产前道设备主要企业包括先导智能、科恒股份、北方华创、赢合科技、璞泰来等;电芯生产中段设备主要企业有先导智能、赢合科技、格林晟、吉阳自动化、超业精密、科瑞技术、奥特维、联赢激光、海目星等;后道设备主要企业包括先导智能、杭可科技、星云股份、正业科技、利元亨、中国电研等。

资料来源:中商产业研究院

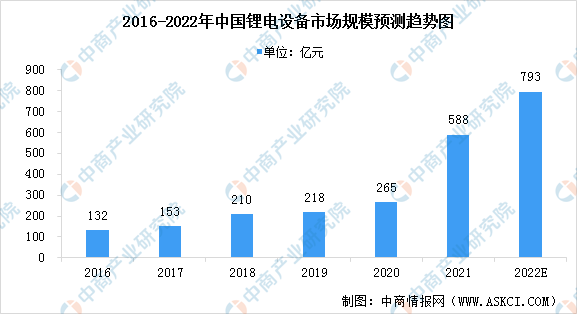

二、锂电设备市场规模

在电动汽车产量高速增长的带动下,我国锂电池产业保持快速增长态势,锂电设备需求旺盛。高工锂电数据显示,2021年中国锂电设备市场规模为588亿元,2016年至2021年市场规模年均复合增长率为35%,预计2022年中国锂电设备市场规模将超过700亿元。

数据来源:GGII、中商产业研究院整理

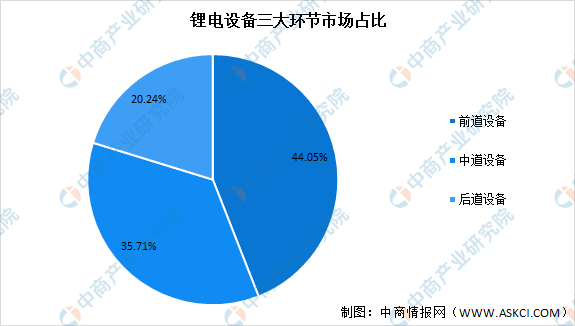

从细分市场占比来看,前段、中段、后段设备市场规模分别为259亿元、210亿元以及119亿元,占比分别为44.05%、35.71%、20.24%。预计在新一波扩产潮带动下,到2025年我国锂电设备市场规模将增至1200亿元,其中锂电前中后段市场规模将分别上升至508亿元、415亿元以及277亿元。

数据来源:GGII、中商产业研究院整理

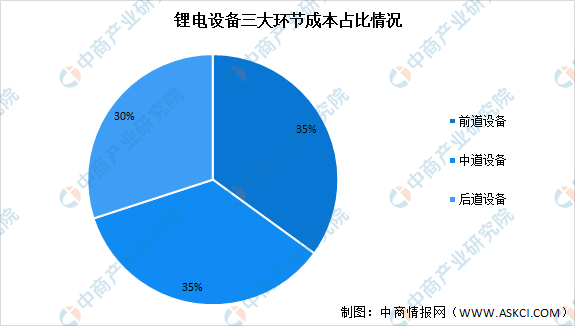

三、锂电设备成本占比

锂电池生产工艺可以分为极片制造(前道设备)、电芯组装(中道设备)、电芯激活检测和电池封装等(后道设备)三个阶段,从锂电池产线设备价值量看,锂电池前道、中道、后道设备成本占比分别约为35%、35%、30%。

数据来源:中商产业研究院整理

从价值量上来看,磷酸铁锂前道设备占比为40%(涂布机>辊压机>分切机),中道设备占比20%左右。目前达到1Gw对应5亿左右的设备投入,前道设备占比达到2.5亿左右。三元材料电池扩产之后,由于三元材料活性强,对设备尤其是前道设备要求大幅提升(前道设备特别是涂布机是最难的产业瓶颈),前道设备占生产线产值将达到50%以上,高端化趋势明显。

数据来源:中商产业研究院整理

四、各锂电设备国产化率

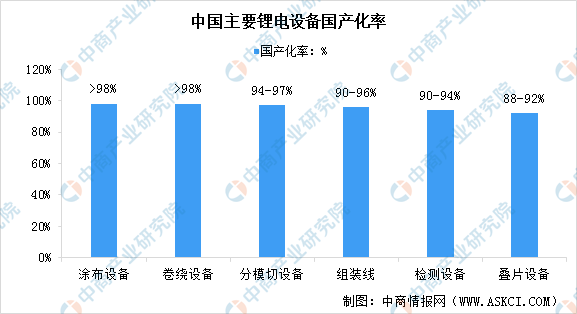

近几年在政策及市场推动下,国内锂电企业研发投入增加,技术水平得到快速提升。目前国内锂电设备与国外先进设备在自动化、工艺精细度水平上已逐渐接近甚至超越国外设备,带动锂电设备国产率大幅上升,GGII数据显示,锂电设备国产化率处85%以上,部分工段达到98%以上,预计在新一轮的动力电池扩产周期中,国产锂电设备占有率将进一步提升。

数据来源:GGII、中商产业研究院整理

五、锂电核心设备分析

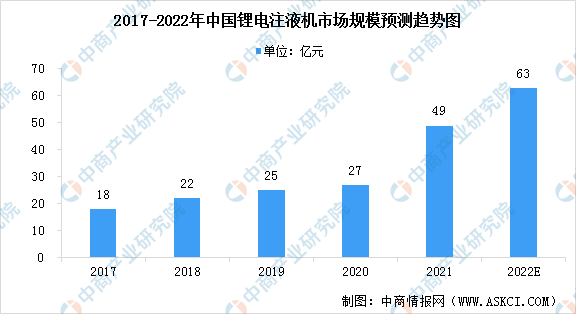

1.锂电注液机

注液机主要用于锂电池注液工序,属锂电池制造中段工序的核心设备。注液机性能要求包括注液精度、注液速度、封装可靠性、注液清洁度、设备尺寸、真空度等。GGII数据显示,2021年国内注液设备的市场规模为49亿元,同比增长81.84%,预计2022年国内注液设备的市场规模将达到63亿元。

数据来源:GGII、中商产业研究院整理

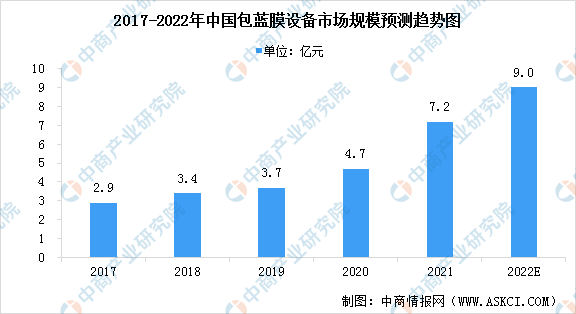

2.包蓝膜设备

包蓝膜机处于锂电池制造后段工序环节,主要用于锂电池电芯外表贴绝缘膜、底部与顶部折边、贴绝缘片、尺寸测量、绝缘性测量等,行业龙头企业为誉辰智能。GGII数据显示,2021年中国内包膜设备的市场规模为7.2亿元,同比增长52.30%。

数据来源:GGII、中商产业研究院整理

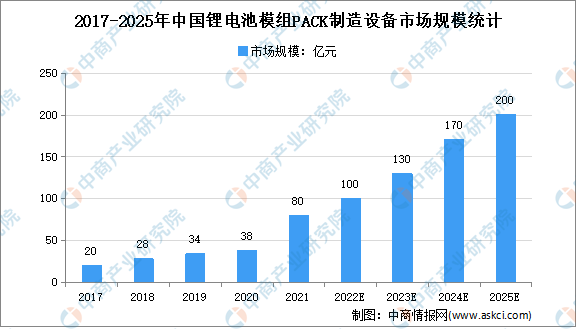

3.锂电池模组PACK制造设备

锂电池模组PACK制造处于锂电池制造的后一环节,是电池厂与整车厂联系最为紧密的环节。近几年模组PACK自动化升级需求明显,对设备生产效率要求增加,推动设备迭代技术加快。由于锂电池产能扩张以及此环节自动化程度提升,锂电池模组PACK产值快速增长。2021年,锂电池模组PACK设备市场规模达到80亿元,预计2022年中国锂电池模组PACK设备将达到100亿元。

数据来源:GGII、中商产业研究院整理

4.重点企业分析

目前国内的设备供应商已经拥有独立完成前中后道工序的技术条件,其中前中道工序所需的设备已经基本实现国产化。

前段核心设备供应商为先导智能、赢合科技、科恒股份和璞泰来。

中段核心设备供应商为先导智能和赢合科技,主要供应卷绕机、叠片机和焊接机等,格林晟也为叠片工序所需设备的核心供应商。

后段核心设备供应商为先导智能和杭可科技,主要供应化成和分容检测所需相关设备(锂电子电池化成和分容柜等),其中先导智能主要供应宁德时代,杭可科技主要供应LG。

资料来源:中商产业研究院整理

六、国内外电池龙头企业的主要锂电设备采购商

全球动力锂电池和储能锂电池需求明确、景气度持续向好,新能源电池更新迭代速度很快,为新能源电池设备企业提供了长周期的向上发展机会。国内电池龙头企业的主要锂电设备采购商,国内科恒股份、先导智能、杭可科技、海目星、赢合科技、利元亨、星云股份、杭可科技等企业逐渐进入全球锂电设备供应链体系,均在海外实现市场布局。

数据来源:中商产业研究院整理

七、主要企业营收

数据来源:中商产业研究院整理

八、企业热力分布图

资料来源:中商产业研究院整理

九、锂电池

1.锂电池出货量

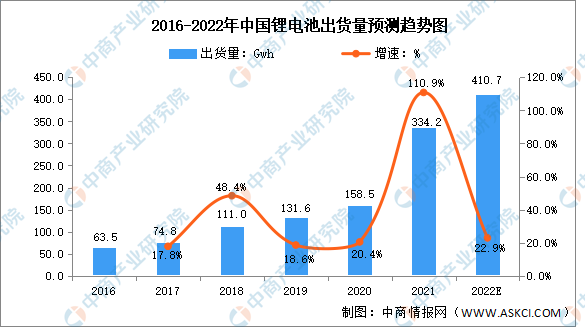

随着我国新能源汽车的产销量不断提高,储能领域实现国内外市场同步增长,同时锂电池逐步替代铅酸电池、镍氢电池,在电动两轮车及电动工具中得到广泛应用,锂电池出货量显著增长。数据显示,2021年我国锂电池出货量达334.2Gwh,同比增长110.9%。2016-2021年,我国锂电池出货量复合年均增长率达39.4%,预计2022年我国锂电池出货量可增长至410.7Gwh。

数据来源:EVTank、中商产业研究院整理

2.下游应用分析

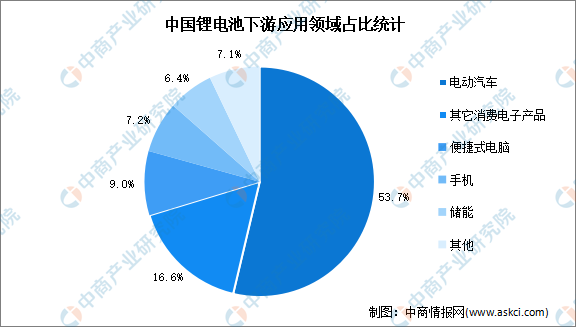

从锂电池下游应用来看,随着锂电池产量的迅猛增长,我国锂离子电池的下游应用领域愈加丰富,广泛应用于电动汽车、其他消费电子产品等领域。其中,电动汽车是锂电池的主要应用场景,占比达53.7%,其他消费电子产品、便捷式电脑、手机、储能占比分别为16.6%、9%、7.2%、6.4%。

数据来源:中商产业研究院整理

3.企业排行情况

胡润研究院重磅发布了《2021胡润中国500强》榜单显示锂电池行业13家公司上榜,价值总计23795亿元。其中4家公司价值超千亿。宁德时代价值最高达14900亿元。亿纬锂能、璞泰来排名第二和第三,价值分别为2440亿元、1190亿元。中伟股份、杉杉股份、珠海冠宇、盛新锂能、德方纳米、杭可科技、孚能科技进入前十,依次排名第4-10名。

数据来源:胡润研究院、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国锂电设备行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。