2022年中国EDA(电子设计自动化)产业链上中下游市场分析(附产业链全景图)

中商产业研究院 2022-09-30 12:00

中商情报网讯:EDA是指利用计算机软件完成大规模集成电路的设计、仿真、验证等流程的设计方式,融合了图形学、计算数学、微电子学,拓扑逻辑学、材料学及人工智能等技术。在全球数字经济、电子系统等相关领域长期向好的发展带动下,应用市场将对半导体相关领域带来积极的发展促进作用,并为EDA工具的推广与应用形成良好市场环境。

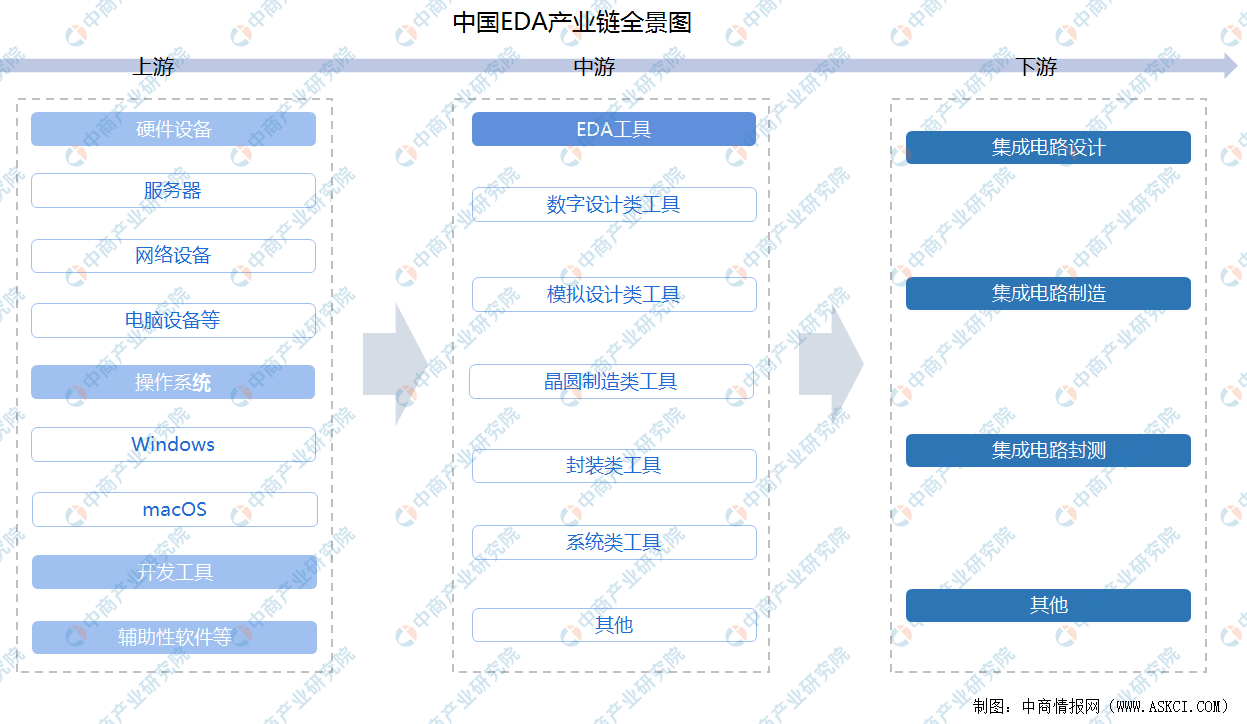

一、产业链

EDA是集成电路领域的上游基础工具,贯穿于集成电路设计、制造、封测等环节,是集成电路产业的重要基础支柱之一。EDA产业链上游主要包括硬件设备、操作系统、开发工具及其他辅助性软件等;产业链中游为EDA工具,根据设计产品的不同,可将EDA工具分为模拟设计类、数字设计类、晶圆制造类、封装类、系统类等五大类;产业链下游主要应用于集成电路设计、集成电路制造、集成电路封测等过程。

资料来源:中商产业研究院整理

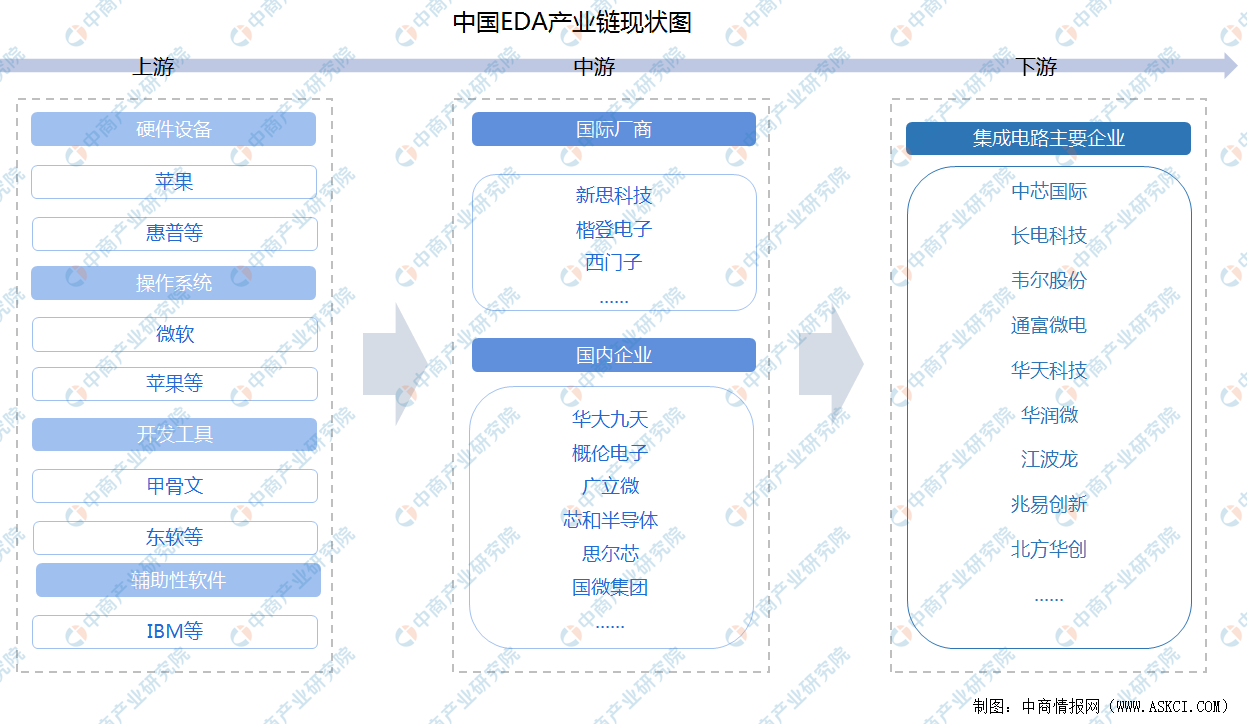

从企业来看,EDA产业链上游主要包括硬件设备、操作系统、开发工具及其他辅助性软件等供应商,主要企业包括苹果、微软、惠普、甲骨文、东软、IBM等;产业链中游为EDA企业,国际厂商包括新思科技、楷登电子、西门子等,国内企业主要包括华大九天、概伦电子、广立微等;产业链下游主要包括中芯国际、长电科技、韦尔股份、通富微电等集成电路生产企业。

资料来源:中商产业研究院整理

二、上游分析

(一)硬件设备

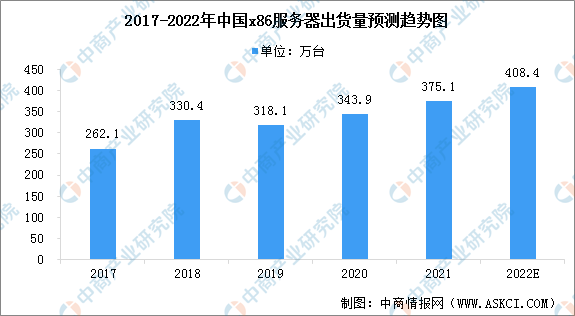

1.服务器出货量

伴随“数字经济”战略的持续落地与推进,中国服务器需求持续旺盛,增速呈现增长态势。由于x86处理器起步较早,生态适配有明显优势,应用x86处理器的服务器销售量占全部服务器销量额的比例超过97%。2020年中国x86服务器市场出货量为343.9万台,同比增长8.1%,预计2022年中国x86服务器出货量将达到408.4万台。

数据来源:IDC、中商产业研究院整理

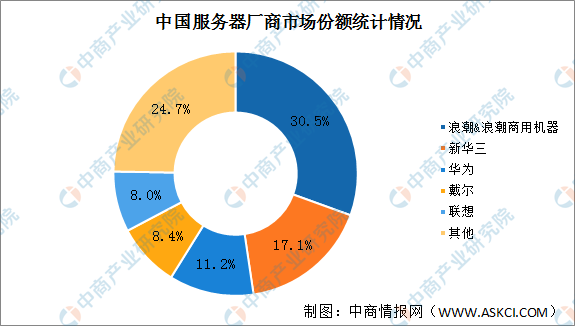

2.服务器市场竞争格局

从市场份额来看,按销售额统计,中国服务器市场排名前五的厂商依次为浪潮&浪潮商用机器、新华三、华为、戴尔和联想;其中,浪潮&浪潮商用机器市场份额最高达30.5%,其次为新华三,市场份额占比17.1%,华为市场份额占比11.2%。

资料来源:中商产业研究院整理

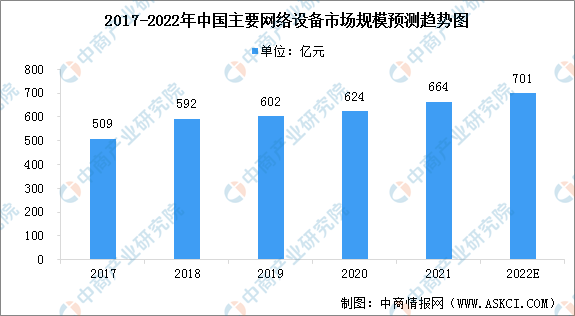

3.网络设备市场规模

网络设备行业是支撑国家经济发展的战略性、基础性和先导性产业,受到政府的大力支持,近年来我国网络设备市场规模整体呈增长趋势。根据相关数据统计,2021年中国网络设备市场规模达到664亿元,同比增长3.53%,预计2022年我国网络设备市场将保持现有增速增长,规模将达701亿元。

数据来源:IDC、中商产业研究院整理

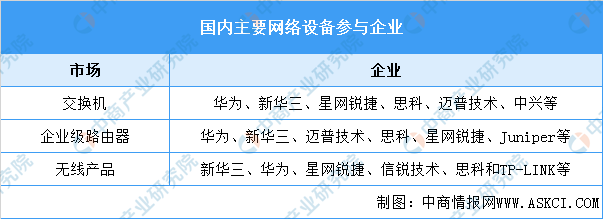

4.网络设备主要企业

资料来源:中商产业研究院整理

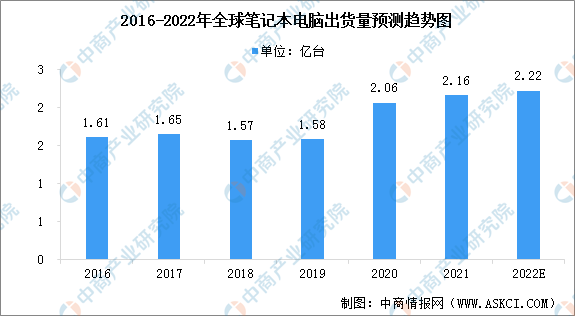

5.笔记本电脑出货量

新冠肺炎疫情改变了全球笔记本电脑市场多年来出货量增长持续放缓的趋势,随着居家办公以及在线教育常态化,全球笔记本电脑出货量实现了新的增长。数据显示,全球笔记本电脑出货量由2016年的1.61亿台增至2020年的2.06亿台,年均复合增长率为5.9%。中商产业研究院预测,2022年全球笔记本电脑出货量可达2.22亿台。

数据来源:Counterpoint、中商产业研究院整理

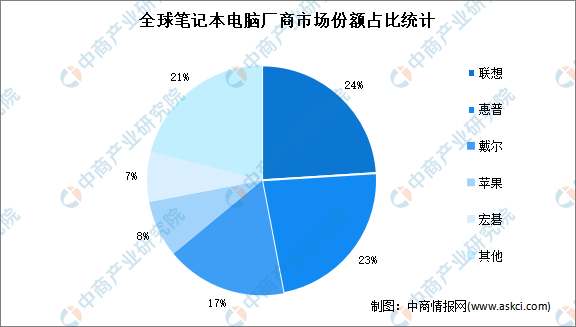

6.市场竞争格局

目前全球笔记本电脑市场集中度较高,笔记本电脑行业内主要的竞争厂商包括联想、惠普、戴尔、苹果、宏碁等品牌。Gartner数据显示,联想市场份额最高,占比24%;其次为惠普,占比23%;排名第三的是戴尔,占比17%。

数据来源:Gartner、中商产业研究院整理

(二)软件服务

1.操作系统市场份额

计算机操作系统市场主要产品包括Windows、MacOS、Linux、ChromeOS等。根据相关数据显示,全球计算机操作系统市场中,Windows市场占有率为87.5%,远高于其他操作系统,位居第二名的是苹果公司的macOS,其市占率为10.1%,Linux占比约2.1%,其他占比0.3%。

数据来源:中商产业研究院整理

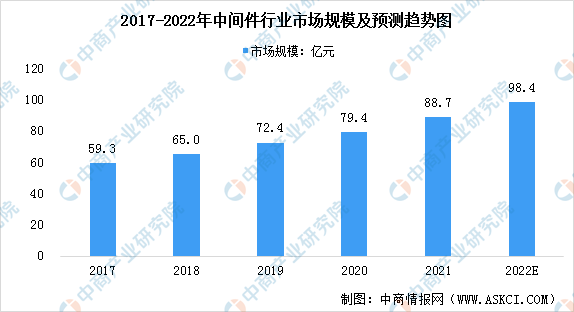

2.中间件市场规模

中间件是一种独立的系统软件服务程序,与操作系统、数据库并称为三大基础软件。中间件与信息安全底层架构息息相关,被认为是中国基础软件和信息安全保障系统的中坚力量。近年来,基础中间件及广义中间件市场需求及市场规模逐年上升。2021年中国中间件总体市场规模为88.7亿元,其中,基础中间件48.3亿元,广义中间件40.4亿元。预计到2022年,中间件总体市场将达到98.4亿元。

数据来源:中商产业研究院整理

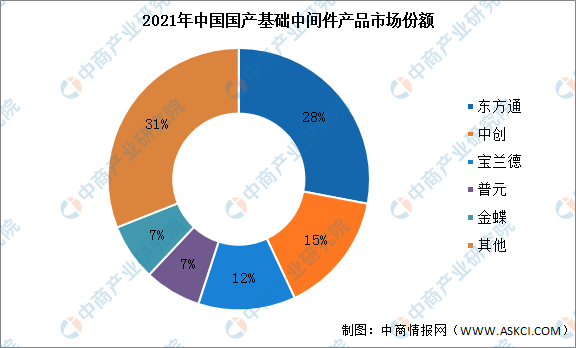

3.中间件市场竞争格局

中国中间件行业企业市场份额较为集中,行业竞争激烈。东方通、中创、宝兰德为行业前三名参与者,市场份额分别为28%、15%、12%,行业CR3和CR5分别为55%、69%。

数据来源:中商产业研究院整理

三、中游分析

(一)EDA市场规模

近年来,随着国家和市场对国产EDA行业的重视程度不断增加,上下游协同显著增强,国内EDA企业在产业政策、产业环境、投资支持、行业需求、人才回流等各方面利好影响下逐渐兴起。2020年中国EDA市场规模约93.1亿元,同比增长27.7%,占全球市场份额的9.4%,预计2022年中国EDA市场规模将达115.6亿元。

数据来源:中国半导体行业协会、中商产业研究院整理

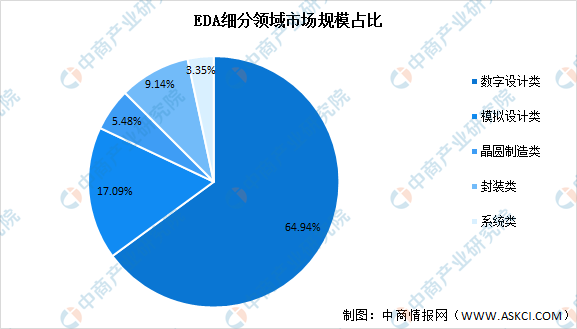

(二)细分市场占比

按应用场景,EDA 工具通常可分为数字设计类、模拟设计类、晶圆制造类、封装类、系统类等五大类。根据 ESD 数据统计,数字设计类 EDA工具和模拟设计类 EDA 工具占整体 EDA 市场的前两位,2020 年市场份额分别达到64.94%和 17.09%。

数据来源:中商产业研究院整理

(三)EDA工具销售情况

在全球集成电路及EDA行业发展持续向好、我国集成电路产业保持高速增长的大背景下,我国EDA行业迎来持续增长。2020 年,国产EDA工具实现9.1亿元的销售额,同比增幅65.2%,其中境外销售为1.5亿元,境内销售额为 7.6亿元。

数据来源:中商产业研究院整理

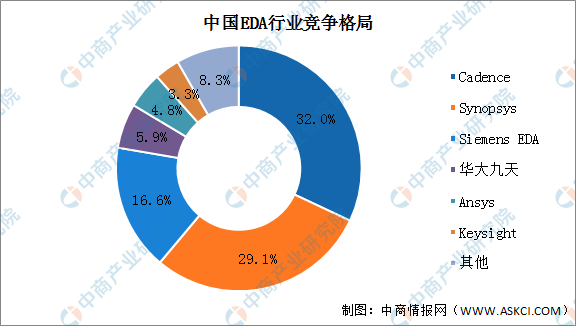

(四)市场竞争格局

EDA 行业具有较高的技术、人才储备、用户协同、资金规模等行业壁垒,经过 30 余年的行业整合发展,形成较高集中度的行业竞争格局。目前,中国EDA市场由国际EDA企业Cadence、Synopsys、Siemens EDA三大巨头垄断,整体市场集中度高,前三大企业占比超70%。我国本土企业华大九天超过了另外两大国外企业Ansys、Keysight,市场份额占比达5.9%。

数据来源:中商产业研究院整理

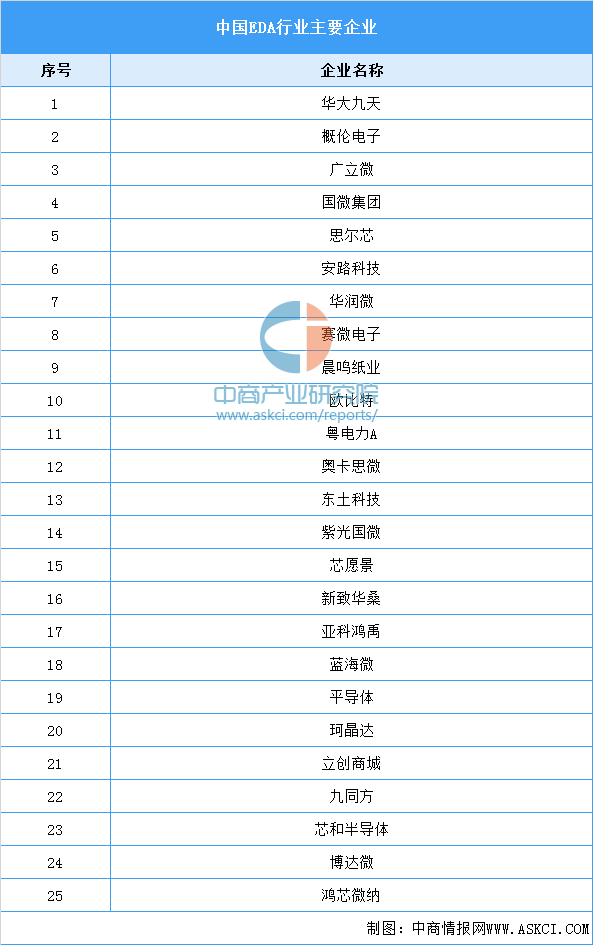

(五)主要企业

资料来源:中商产业研究院整理

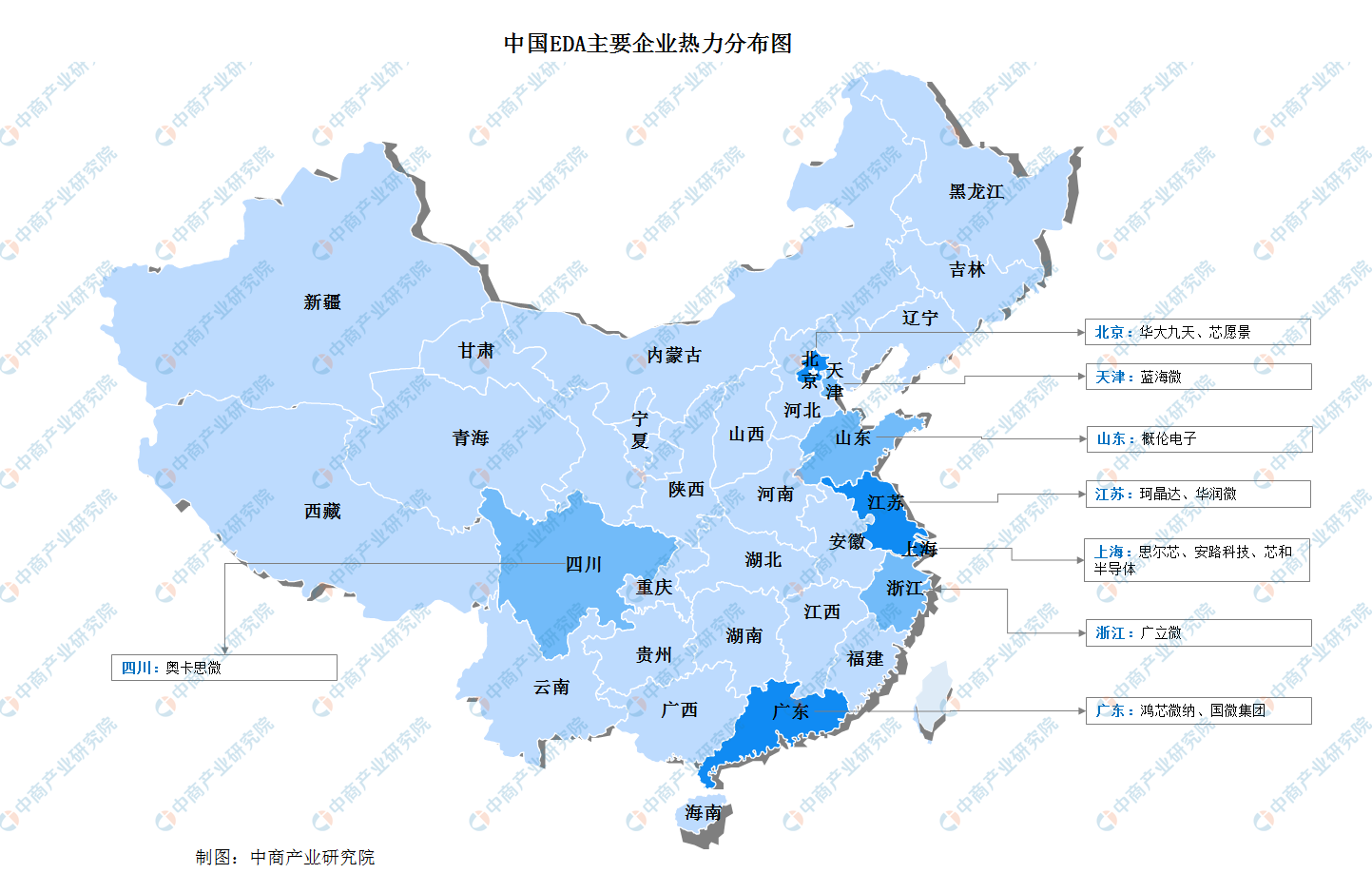

(六)企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

(一)集成电路销售额

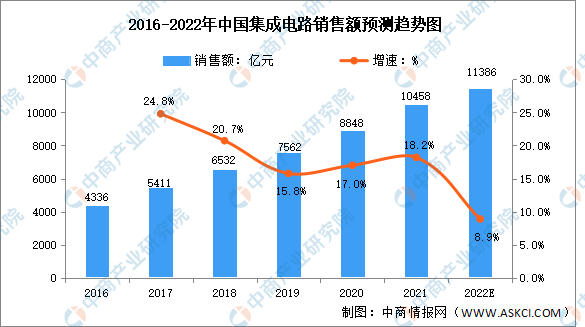

近年来,随着宏观经济持续稳定的增长、电子通信等下游市场的迅猛扩张及产业政策的大力支持,中国集成电路行业实现了快速发展,市场规模增速显著高于全球市场平均水平。根据中国半导体行业协会统计,2021年中国集成电路产业销售额达到10458亿元,展望未来,我国集成电路产业未来一段时间内仍将保持高速增长,预计2022年我国集成电路规模将达到13086亿元,同比增长15.9%。

数据来源:中国半导体行业协会(CSIA)、中商产业研究院整理

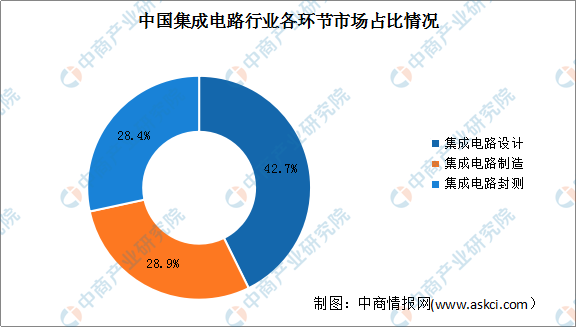

(二)集成电路细分市场结构

从各细分市场发展情况来看,我国集成电路设计市场发展最快,其市场规模和市场占比逐年增长,呈现出良好的发展态势。2020年我国集成电路市场总规模为13085亿元,其中设计产业市场规模为3778亿元,占比42.7%。伴随着我国集成电路行业市场规模的不断增长,集成电路设计市场在集成电路产业中的价值和重要性日益提升。集成电路制造和封测市场的占比分别为28.9%、28.4%。

数据来源:中国半导体行业协会(CSIA)、中商产业研究院整理

(三)重点企业分析

资料来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国EDA行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。