2022年中国光芯片行业市场前景及投资研究报告(简版)

中商产业研究院 2022-10-11 17:24

中商情报网讯:光芯片归属于半导体领域,是光电子器件的核心组成部分。半导体整体可以分为分立器件和集成电路两大类,光芯片是分立器件大类下光电子器件的重要组成部分。光芯片技术代表着现代光电技术与微电子技术的前沿研究领域,其发展对光电子产业及电子信息产业具有重大影响。

一、光芯片的定义

光芯片作为半导体产业链上游核心元器件,目前已经广泛应用于通信、工业、消费等众多领域。

光芯片按功能可以分为激光器芯片和探测器芯片,其中激光器芯片主要用于发射信号,将电信号转化为光信号,探测器芯片主要用于接收信号,将光信号转化为电信号。激光器芯片,按出光结构可进一步分为面发射芯片和边发射芯片,面发射芯片包括VCSEL芯片,边发射芯片包括FP、DFB和EML芯片;探测器芯片,主要有PIN和APD两类。

资料来源:源杰科技招股书、中商产业研究院整理

二、光芯片行业发展政策

为了提高我国光芯片企业的技术水平和产品竞争力,我国政府颁布了一系列法律法规和产业政策以支持行业发展。在产业扶持方面,《中国光电子器件产业技术发展路线图(2018-2022年)》《基础电子元器件产业发展行动计划(2021-2023年)》等一系列产业政策及规划文件,要求提升光通信器件的供给保障能力,提高核心光电子芯片国产化,实现高端光芯片逐步国产替代的目标。

下游市场方面,《“双千兆”网络协同发展行动计划(2021-2023年)》《“5G+工业互联网”512工程推进方案》《新型数据中心发展三年行动计划(2021-2023年)》等法规政策,鼓励对高速宽带网络、5G移动通信网络、数据中心等新型基础设施建设投入,增大下游市场对光芯片行业的需求。

资料来源:中商产业研究院整理

三、光芯片行业发展现状

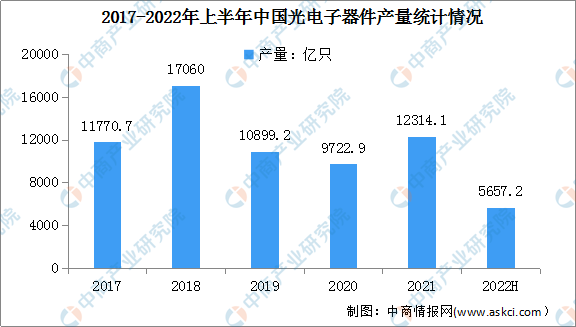

1.中国光电子器件产量

光芯片是光电子器件的重要组成部分。2017-2018年我国光电子器件产量稳步增加,2019-2020年产量下降,降幅超10%。2021年我国光电子器件产量恢复增长,产量为12314.1亿只,同比增长24.1%。最新数据显示,2022年上半年,全国光电子器件产量为5657.2亿只,同比下降5.7%。

数据来源:中商产业研究院数据库

2.全球光模块市场

数据显示,全球光模块市场规模从2017年的60.43亿美元增长到2020年的66.72亿美元,预测2022年全球光模块市场将达到81.32亿美元。光芯片作为光模块核心元件有望持续受益。

数据来源:LightCounting、中商产业研究院整理

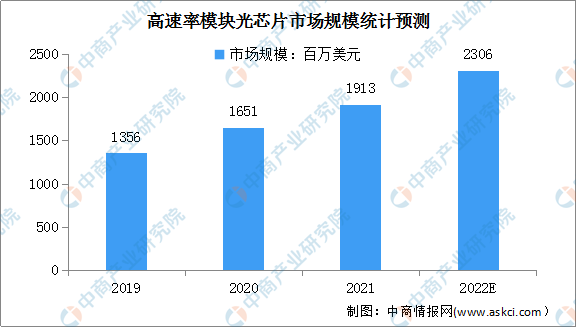

3.全球高速率模块光芯片

在对高速传输需求不断提升背景下,25G及以上高速率光芯片市场增长迅速。数据显示,2019年至2021年,全球高速率光芯片增速较快,25G以上速率光模块所使用的光芯片占比逐渐扩大,整体市场空间将从13.56亿美元增长至19.13亿美元,年均复合增长率将达到18.8%。预计2022年全球高速率光芯片市场规模将达到23.06亿美元。

数据来源:LightCounting、中商产业研究院整理

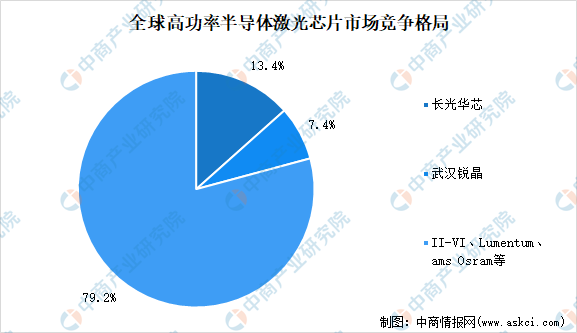

4.市场竞争格局

高功率半导体激光芯片方面,美国和欧洲起步较早,技术上具备领先优势,传统国际巨头包括II-VI、Lumentum、amsOsram、IPG等(其中IPG主要为自用);国内半导体激光芯片行业随着技术的不断突破,处于快速发展期,主要厂商包括长光华芯、武汉锐晶、度亘激光、华光光电、深圳瑞波等。根据长光华芯招股书,2020年长光华芯、武汉锐晶占国内高功率半导体激光芯片市场份额分别达13.4%、7.4%,国产率近21%,未来半导体激光芯片国产化进程有望持续迈进。

数据来源:长光华芯、中商产业研究院整理

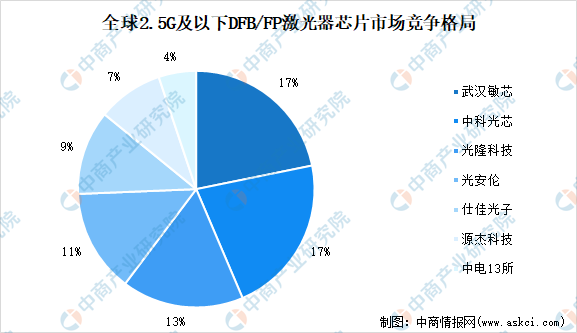

我国光芯片企业已基本掌握2.5G光芯片的核心技术,2.5G光芯片市场已基本实现国产化。根据ICC统计,2021年全球2.5G及以下DFB/FP激光器芯片市场中,领先企业超过市场份额10%的包括武汉敏芯、中科光芯分别占比17%,其次光隆科技占比13%、光安伦占比11%。

数据来源:ICC、源杰科技、中商产业研究院整理

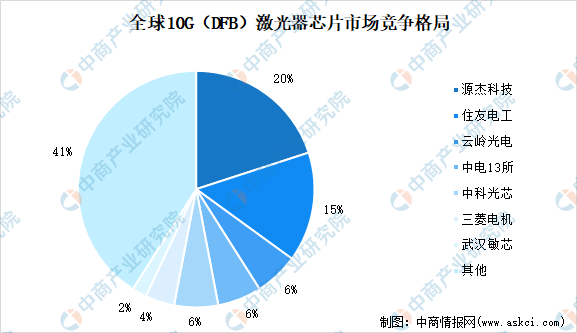

我国光芯片企业已基本掌握10G光芯片的核心技术,但部分型号产品仍存在较高技术门槛,依赖进口。根据ICC统计,2021年全球10GDFB激光器芯片市场中,根据ICC统计,2021年全球10GDFB激光器芯片市场中,较为领先的厂商包括源杰科技市场份额20%、住友电工市场份额为15%。但另一方面,部分10G光芯片产品性能要求较高、难度较大,如10GVCSEL/EML激光芯片等,国产化率不到40%。

数据来源:ICC、源杰科技、中商产业研究院整理

四、光芯片行业部分重点上市企业

1.长光华芯

苏州长光华芯光电技术股份有限公司于2022年在科创板上市,聚焦半导体激光行业,核心产品为半导体激光芯片,致力于高功率半导体激光器芯片、高速光通信半导体激光芯片、高效率半导体激光雷达3D传感芯片及相关光电器件和应用系统的研发生产和销售,产品广泛应用于工业激光器泵浦、激光先进制装备、生物医学及美容、高速光通信、机器视觉与传感等。长光华芯是半导体激光行业全球少数具备高功率激光芯片量产能力的企业之一,打破了中国激光行业上游核心环节半导体激光芯片依赖国外进口的局面。

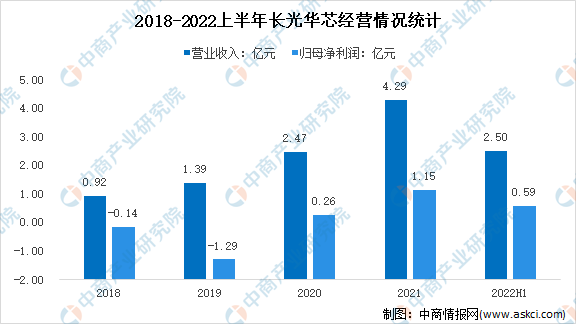

2021年,长光华芯总营收达4.29亿元,同比增长73.59%;净利润达1.15亿元,同比增长340.5%。2022年上半年实现营业收入2.50亿元,归母净利润0.59亿元。

数据来源:中商产业研究院整理

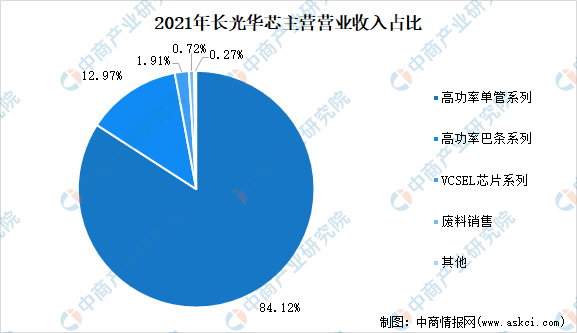

分产品来看,2021年长光华芯主营产品有高功率单管系列、高功率巴条系列、VCSEL芯片系列、废料销售等,其中高功率单管系列主营占比最高,为84.12%,其次是高功率巴条系列,占比12.97%。

数据来源:中商产业研究院整理

2.源杰科技

陕西源杰半导体科技股份有限公司,是优质高速率半导体光芯片供应商,进入国内外知名运营商网络供应体系。源杰科技聚焦于光芯片行业,主要产品包括2.5G、10G、25G及更高速率激光器芯片系列产品等。经过多年研发和产业化积累,已拥有多条覆盖MOCVD外延生长、光栅工艺、光波导制作等全流程自主可控的生产线,实现向客户A1、海信宽带、中际旭创、博创科技、铭普光磁等国际前十大以及国内主流光模块厂商批量供货,产品最终应用于中国移动、中国联通、中国电信、AT&T等国内外知名运营商网络中,已成为国内领先的光芯片供应商。

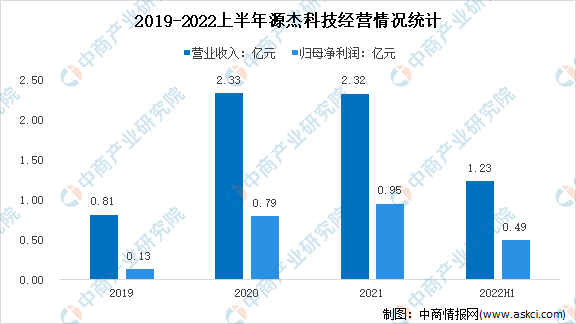

2021年,源杰科技实现营业总收入2.32亿元,实现净利润2.3亿元。2022年上半年实现营业收入1.23亿元,归母净利润0.49亿元,同比增长分别为40.32%和51.01%。

数据来源:中商产业研究院整理

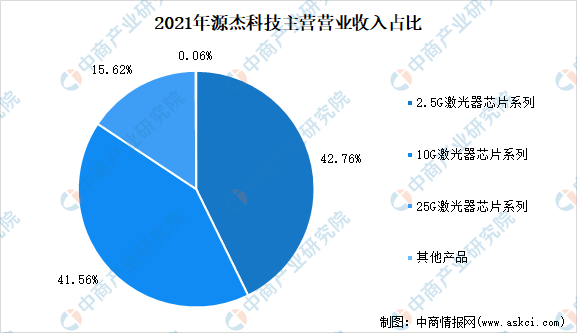

分产品来看,2021年源杰科技主营产品有2.5G激光器芯片系列、10G激光器芯片系列、25G激光器芯片系列产品,占比分别为42.76%、41.56%、15.62%。

数据来源:中商产业研究院整理

3.中际旭创

中际旭创股份有限公司是专业的高速光模块解决方案提供商,是集高端光通信收发模块的研发、设计、封装、测试和销售于一体的技术创新型企业,于2017年正式登陆创业板。截至2021年底,获取国内专利146项,发明专利83项,海外授权专利24项。据LightCounting统计,2021年中际旭创在全球光模块厂商排名并列第一,市场份额持续提升。

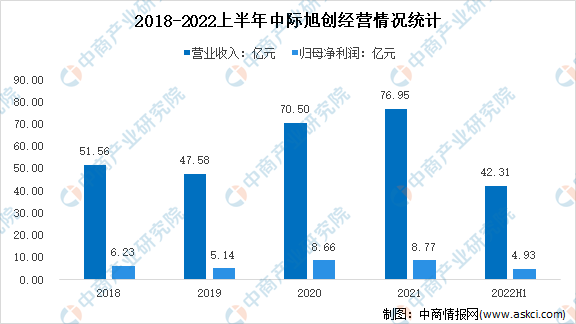

2021年中际旭创实现收入营业收76.95亿元,同比增长41.9%;实现归母净利润8.77亿元,同比增长1.3%。2022年上半年实现营业收入42.31亿元,同比增长28.3%,归母净利润4.93亿元,同比增长44.5%。

数据来源:中商产业研究院整理

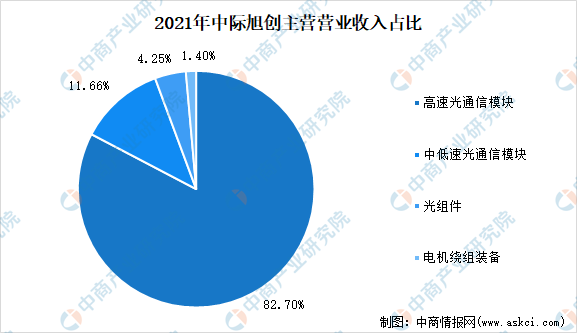

分产品来看,2021年中际旭创主营产品有高速光通信模块、中低速光通信模块、光组件、电机绕组装备,占比分别为82.7%、11.66%、4.25%、1.4%。

数据来源:中商产业研究院整理

4.炬光科技

西安炬光科技股份有限公司成立于2007年9月,是高功率半导体激光器领导者,专业从事激光光学器件、高功率半导体激光器件、光学应用模块、激光模块,光学系统、激光系统的研发、生产和销售的国家级高新技术企业。目前正在拓展激光行业中游的光子应用模块和系统的研发、生产和销售,形成了高功率半导体激光元器件“产生光子”、激光光学元器件“调控光子”、光子应用模块和系统“提供解决方案”的战略布局。

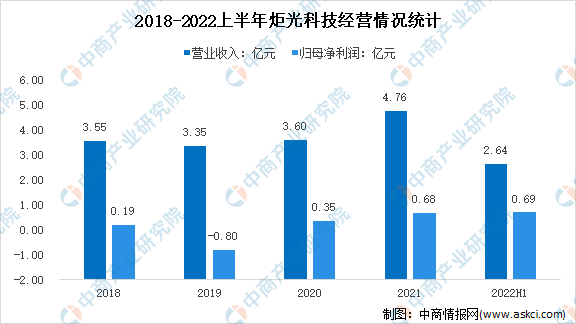

2021年,炬光科技实现营业收入4.76亿元,同比增长32.2%,实现归母净利润0.68亿元,同比增长93.2%。2022年上半年实现营业收入2.64亿元,同比增长21.1%,实现归母净利润0.69亿元,同比增长107.5%。

数据来源:中商产业研究院整理

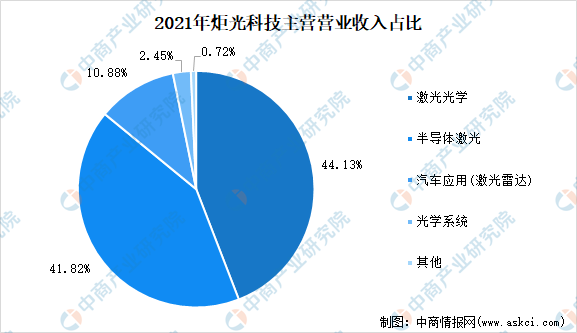

分产品来看,2021年炬光科技主营产品有激光光学、半导体激光、汽车应用(激光雷达),占比分别为44.13%、41.82%、10.88%。

数据来源:中商产业研究院整理

五、光芯片行业发展前景

1.政策引导及信息应用推动需求快速增长

光芯片目前已广泛应用于通信、工业、消费、照明等领域,下游市场不断拓展。受益于信息应用流量需求的增长和光通信技术的升级,光模块作为光通信产业链最为重要的器件保持持续增长,光芯片作为光模块核心元件有望持续受益。2021年11月,工信部发布《“十四五”信息通信行业发展规划》要求全面部署新一代通信网络基础设施,全面推进5G移动通信网络、千兆光纤网络、骨干网、IPv6、移动物联网、卫星通信网络等的建设或升级;统筹优化数据中心布局,构建绿色智能、互通共享的数据与算力设施;积极发展工业互联网和车联网等融合基础设施。在规划目标落地的过程中,光芯片需求量也将不断增长。

2.光芯片行业将受益于国产化替代机遇

光芯片下游直接客户为光模块厂商,近年来,我国光模块厂商在技术、成本、市场、运营等方面的优势逐渐凸显,占全球光模块市场的份额逐步提升。根据LightCounting的统计,2020年我国厂商中已有中际旭创、华为、海信宽带、光迅科技、新易盛、华工正源进入全球前十大光模块厂商,光通信产业链逐步向国内转移,同时中美贸易摩擦及芯片国产化趋势,将促进产业链上游国内光芯片的市场需求。

资料来源:LightCounting、源杰科技、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国光芯片行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。