2022年中国智能仓储产业链上中下游市场分析(附产业链全景图)

中商产业研究院 2022-10-13 16:34

中商情报网讯:近年来,仰赖于互联网经济尤其是电商的飞速发展,中国的物流行业发展也驶入快车道。随着信息技术的迭代升级和市场需求的加剧催化,极大地促进了基于“互联网+”的商品物流行业的发展,智能仓储系统在商品物流中的不断应用,对提高商品物流传递速度起到重要作用。

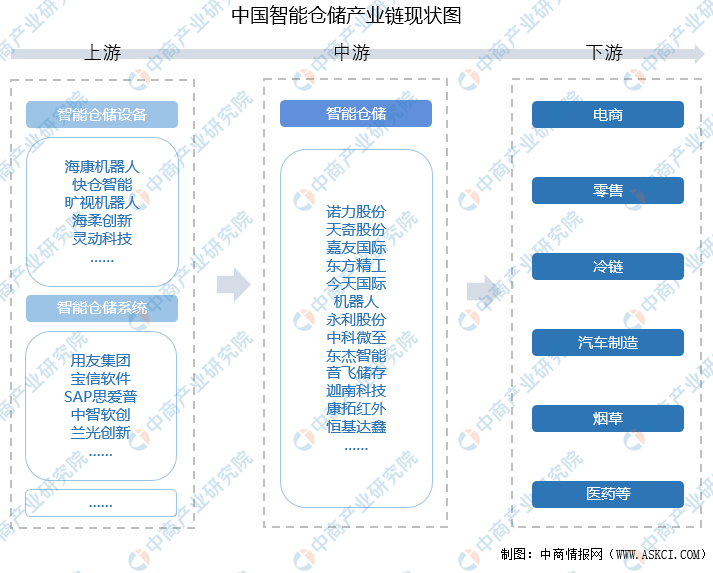

一、产业链

中国智能仓储产业链上游包括智能仓储设备和智能仓储系统;中游为智能仓储企业;下游应用于电商、零售、冷链、汽车制造、烟草、医药等领域。

资料来源:中商产业研究院整理

中国智能仓储产业链上游智能仓储设备上市企业包括海康机器人、快仓智能、旷视机器人、海柔创新、灵动科技等,智能仓储系统企业包括用友集团、宝信软件、SAP思爱普、中智软创、兰光创新等;中游的智能仓储企业主要为诺力股份、天奇股份、嘉友国际、东方精工、今天国际、机器人、永利股份、中科微至、东杰智能、音飞储存、迦南科技、康拓红外、恒基达鑫等。

资料来源:中商产业研究院整理

二、上游分析

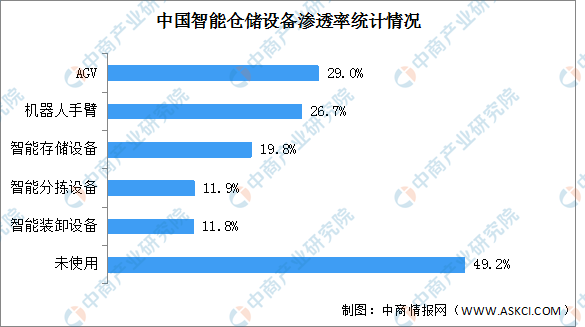

1.智能仓储设备渗透率

目前仍有约49.17%的企业未使用仓储物流自动化设备,而使用的自动化设备的渗透率程度也普遍较低,其中AGV渗透率最高,达29%。其次分别为机器人手臂、智能存储设备、智能分拣设备、智能装卸设备,占比分别为26.7%、19.8%、11.9%、11.8%

数据来源:中商产业研究院整理

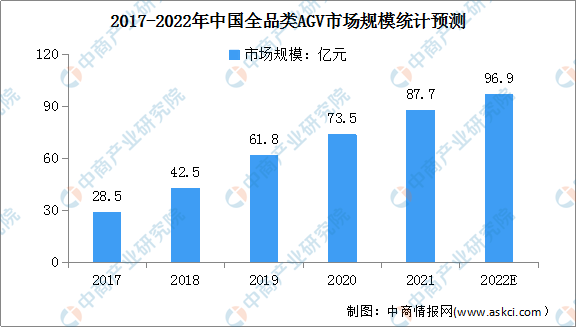

2.AGV搬运机器人

随着工业4.0时代的到来,人工智能技术的逐渐成熟,AGV增势迅猛,在汽车工业、家电制造、电商仓储物流、烟草等领域得到广泛的应用。得益于我国机器人市场规模不断增长,中国AGV市场规模从2017年的28.5亿元增长至2021年87.7亿元,年均复合增长率达32.45%。随着AGV技术的发展与成熟,未来AGV仍有巨大的发展空间。预计2022年市场规模将达96.9亿元。

数据来源:中国移动机器人(AGV)产业联盟、中商产业研究院整理

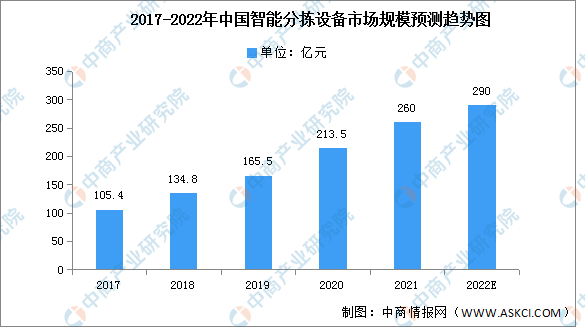

3.智能分拣设备

得益于国家政策支持及电商快递行业的高速发展,中国自动分拣设备市场连续多年保持着高速增长态势,2021年自动分拣设备市场规模约260亿元,同比增长21.78%。2022年,电商快递行业渠道下沉,末端分拣需求日趋明显,预计2022年市场规模将达290亿元。

数据来源:中商产业研究院整理

三、中游分析

1.市场规模

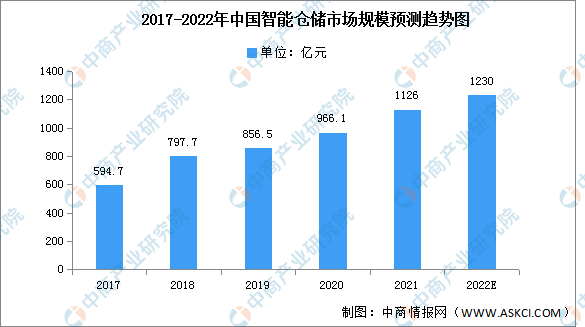

中国物流业的快速发展为仓储业的崛起提供了巨大的市场需求,加上制造业、商贸流通业外包需求的释放和政策的引导。近年来,中国智能仓储市场规模一直保持增长,2021年中国智能仓储市场规模约为1126亿元,同比增长16.55%。随着电商的发展以及物联网技术的不断进步,预计2022年市场规模将达1230亿元。

数据来源:中商产业研究院整理

2.地域分布

目前中国智能仓储行业企业主要分布在华东地区,占整体的58.8%。其次分别为华南地区、西北地区、华中地区、西南地区、华北地区及东部地区,占比分别为14.6%、7.1%、5.4%、3.9%、3.9%及3.6%。

数据来源:中商产业研究院整理

3.企业数量

中国智能仓储行业新注册企业数从2018年101家增长到2021年4015家,年均复合增长超两倍,占总仓储业新注册企业数也从0.4%增长到3.7%。2022年上半年,新注册智能仓储企业数为1178家,占总仓储业4.7%,增势强劲,预计未来占比将进一步上升。

数据来源:爱企查、中商产业研究院整理

4.竞争格局

中国智能仓储市场集中度低,前五企业市场份额总和仅为8.4%。其中,诺力股份占比5%位居第一。其次为中科微至、昆船智能、今天国际、德玛科技、东杰智能,占比分别为1.9%、1.6%、1.4%、1.3%、1.1%。随着智能技术的不断发展和国内企业仓储自动化的需求增大,行业将进一步扩张,产业链及布局继续完善,有望出现具有竞争力的龙头企业。

数据来源:中商产业研究院整理

5.重点企业分析

资料来源:中商产业研究院整理

6.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

1.电子商务

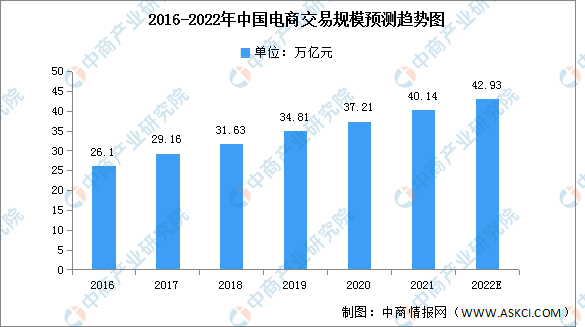

电商行业仓储货物SKU多,订单较零散,商品出库后直接送达终端消费者手中,注重时效性,对物流仓储环节成本较敏感,降本增效的需求高。近年来,中国电子商务交易规模持续扩大,稳居全球网络零售市场首位。中国电商交易规模由2016年的26.1万亿元增长至2020年的37.21万亿元,复合年均增长率为8.9%,预计2022年我国电子商务交易规模将达42.93万亿元。

数据来源:中商产业研究院数据库

2.零售

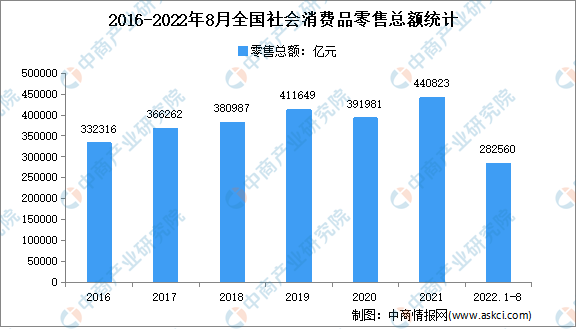

随着“新零售”的发展,在仓储环节中可能既有发往下一级仓库/门店的订单,也有发往终端消费者的订单,需采取不同的分拣、拣选方案。2022年1-8月,社会消费品零售总额282560亿元,同比增长0.5%。其中,除汽车以外的消费品零售额253662亿元,增长0.7%。

数据来源:中商产业研究院数据库

3.冷链

冷链的仓储建设标准较高,设备投入成本较大,储存环境严格;且近年来因市场增速快,考验机器在低温环境下稳定运行的能力。生鲜电商的发展带动了食品消费市场的重塑,国内冷链需求正在快速增加。近年来,中国冷链物流市场规模一直保持增长趋势,从2017年的2550亿元增长至2020年3729亿元,年均复合增长率达14%,预计2022年中国冷链物流行业市场规模将增至4505亿元。

数据来源:中物冷链委、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国智能仓储行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。