2022年中国储能行业市场前景及投资研究报告(简版)

中商产业研究院 2022-10-18 16:24

中商情报网讯:储能是国家能源安全的重要保障,也是电动汽车等新兴产业的主要发展动力。与风电、光能等资源相比,储能可有效解决新能源供给间歇性与用户用电需求持续性之间的矛盾,提高能源利用效率,促进“双碳”目标的实现。

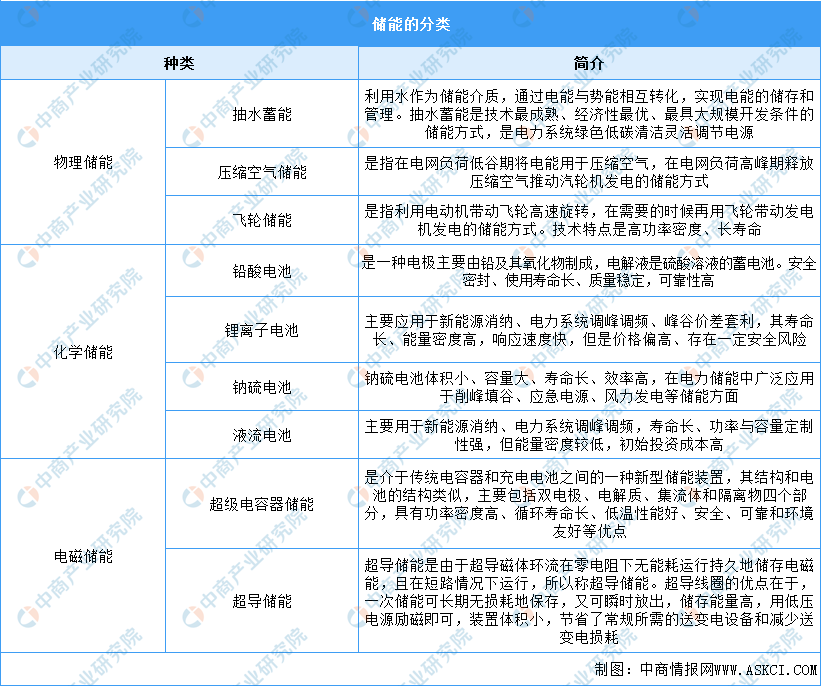

一、储能定义与分类

储能是指通过介质或设备把能量存储起来,在需要时再释放的过程,通常储能主要指电力储能。按照能量储存方式,储能可分为物理储能、化学储能、电磁储能三类,其中物理储能主要包括抽水蓄能、压缩空气储能、飞轮储能等,化学储能主要包括铅酸电池、锂离子电池、钠硫电池、液流电池等,电磁储能主要包括超级电容器储能、超导储能。

资料来源:中商产业研究院整理

二、产业利好政策

为贯彻双碳战略,近年来我国加码储能发展,储能行业受到国家政策的重点支持,如《“十四五”新型储能发展实施方案》、《“十四五”能源领域科技创新规划》等。在政策推动和产品技术的不断完善下,储能经济性日益提升,迎来了产业成长初期爆发式增长,有望成为续力新能源汽车的超级风口。储能行业相关政策具体如下:

资料来源:中商产业研究院整理

三、储能行业现状分析

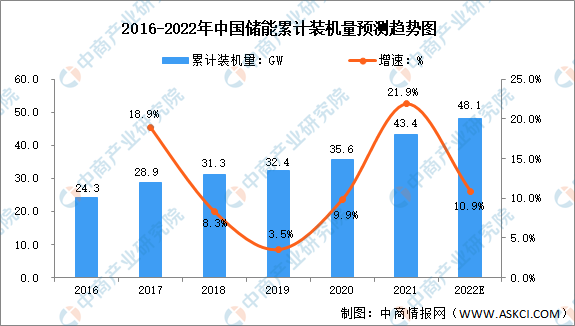

1.储能累计装机量稳定增长

2021年在各地新能源项目开发方案中都提出配置储能要求的支撑下,储能市场需求正极速扩张。2021年,中国储能累计装机量达43.4GW,同比增长21.9%,位居全球第一。2016-2021年,我国储能累计装机量由24.3GW增长至43.4GW,年均复合增长率为12.3%,预计2022年中国储能累计装机量将达48.1GW。

数据来源:国家能源局、中商产业研究院整理

2.储能方式分析

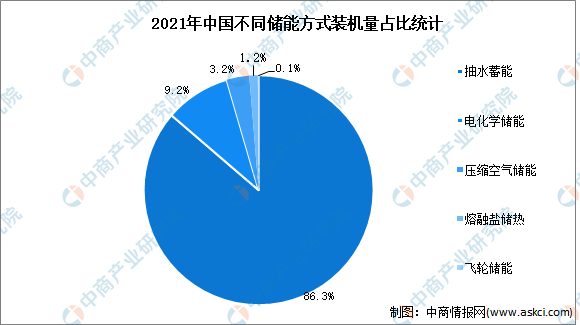

在我国各类型储能装机量占比中,抽水蓄能占据储能绝对份额。其应用于电力系统的“削峰填谷”,寿命长、成本低,经济性极佳,占比达86.3%;其次是电化学储能,指通过电池所完成的能量储存、释放与管理的过程,主要用于新能源消纳、峰谷价差套利、电力系统调峰调频以及UPS等领域,占比达9.2%;压缩空气储能、熔融盐储热、飞轮储能占比分别达3.2%、1.2%、0.1%。

数据来源:CNESA、中商产业研究院整理

3.电化学储能累计装机量分析

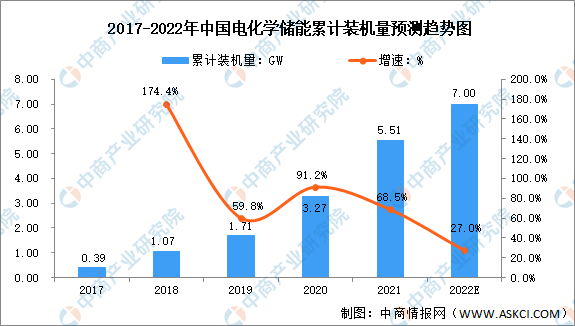

近年来,受国家政策的支持,电化学储能规模不断扩大,累计装机量增长迅速。数据显示,2021年,中国电化学储能累计装机量达到5.51GW,同比增长68.5%。随着分布式光伏、分散式风电等分布式能源的大规模推广,电化学储能累计装机量将继续增长,预计2022年将达7GW。

数据来源:CNESA、中商产业研究院整理

4.储能相关企业区域分布

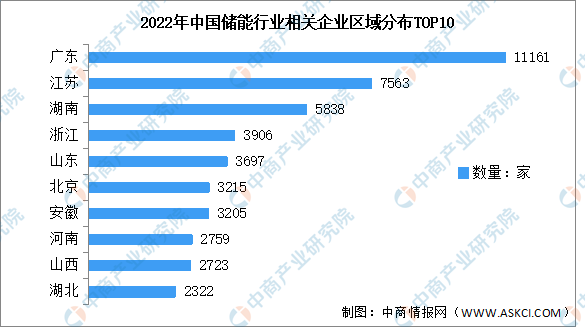

从储能企业区域分布来看,目前广东省以11161家储能相关企业数量高居全国第一,江苏、湖南排名第二和第三,储能相关企业数量分别为7563家、5838家。此外,浙江、山东、北京、安徽、河南、山西、湖北跻身前十,依次排名第4-10名。整体来看,储能产业主要集中广东。

数据来源:企查查、中商产业研究院整理

注:数据截至10月

5.储能系统成本结构分析

储能系统主要由电池组、储能变流器、电池管理系统、能量管理系统以及其他电气设备构成。其中,电池组占储能系统成本的60%,储能变流器占比达20%,能量管理系统占比达10%,电池管理系统占比为5%。

数据来源:中商产业研究院整理

四、重点企业分析

1.阳光电源

阳光电源股份有限公司是一家专注于太阳能、风能、储能、电动汽车等新能源电源设备的研发、生产、销售和服务的国家重点高新技术企业,致力于提供全球一流的清洁能源全生命周期解决方案。2021年阳光电源实现营业收入241.37亿元,净利润达15.83亿元。2022年1-6月实现营业收入122.81亿元,净利润9亿元。

数据来源:中商产业研究院整理

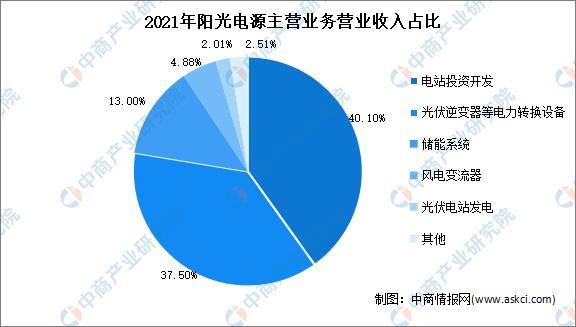

从主营业务来看,2021年阳光电源主营电站投资开发、光伏逆变器等电力转换设备、储能系统、风电变流器、光伏电站发电,其营业收入分别占主营业务收入的40.1%、37.5%、13%、4.88%、2.01%。

数据来源:中商产业研究院整理

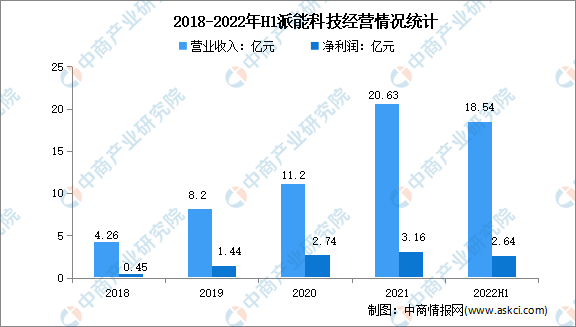

2.派能科技

派能科技是行业领先的锂电池储能系统提供商,专注于磷酸铁锂电芯、模组及储能电池系统的研发、生产和销售,在全球电化学储能市场中具有较高品牌知名度和较强市场竞争力。2021年,派能科技营业收入达20.63亿元,净利润达3.16亿元。2022年1-6月,派能科技实现营业收入18.54亿元,净利润达2.64亿元。

数据来源:中商产业研究院整理

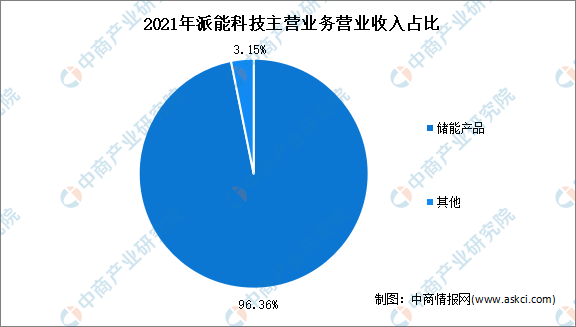

从主营业务来看,2021年派能科技主营储能产品,营业收入达19.88亿元,其占主营业务收入的比重为96.36%。

数据来源:中商产业研究院整理

3.宁德时代

宁德时代主要从事动力电池、储能电池和电池回收利用产品的研发、生产和销售,是全球领先的动力电池和储能电池企业。储能电池方面,宁德时代与国家电网、南方电网,以及晶科能源、东方日升等的风光新能源企业以及Fluence等国际知名客户形成或深化战略合作伙伴关系。2021年,宁德时代营业收入达1303.56亿元,实现归母净利润159.31亿元。2022年1-6月实现营业收入1129.71亿元,净利润达81.68亿元。

数据来源:中商产业研究院整理

从主营业务来看,2021年宁德时代动力电池系统、锂电池材料、储能系统、其他业务的营业收入分别为914.91亿元、154.57亿元、136.24亿元、97.85亿元,同比分别增长132.06%、350.74%、601.01%、77.22%。

数据来源:中商产业研究院整理

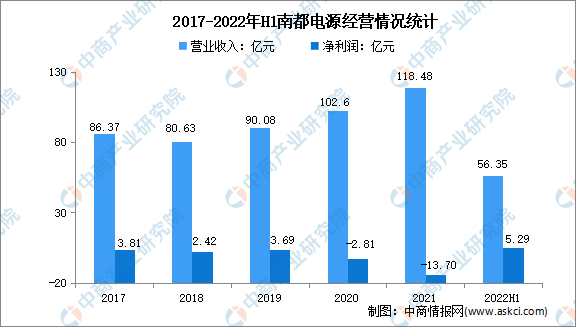

4.南都电源

南都电源主要面向储能应用领域,提供以锂离子电池和铅电池为核心的系统化产品、解决方案及运营服务,专注于新能源用储能电站、通信及数据中心用储能后备电源等全系列产品和系统的研发、制造、销售、服务等。南都电源2021年实现营业收入118.48亿元,净利润亏损13.7亿元。2022年1-6月实现营业收入56.35亿元,实现净利润5.29亿元。

数据来源:中商产业研究院整理

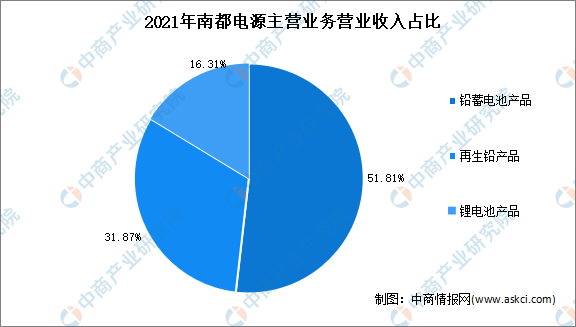

从主营业务来看,2021年南都电源主营铅蓄电池产品、再生铅产品、锂电池产品,其营业收入分别占主营业务收入的51.81%、31.87%、16.31%。

数据来源:中商产业研究院整理

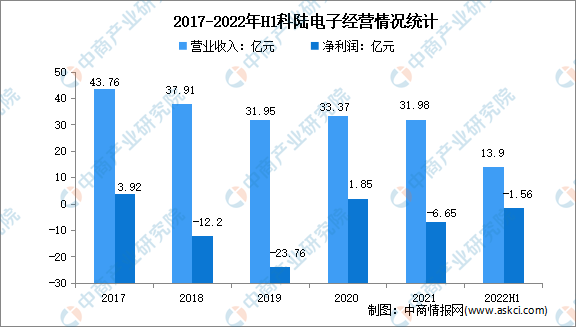

5.科陆电子

科陆电子是一家以能源的发、配、用、储产品业务为核心,集自主研发、生产、销售及服务为一体的国家重点高新技术企业。科陆电子是国内较早进入储能系统集成领域的企业,完成了针对储能系统的多项核心应用功能专项研发。2021年科陆电子实现营业收入31.98亿元,净利润亏损6.65亿元。2022年1-6月实现营业收入13.9亿元,净利润亏损1.56亿元。

数据来源:中商产业研究院整理

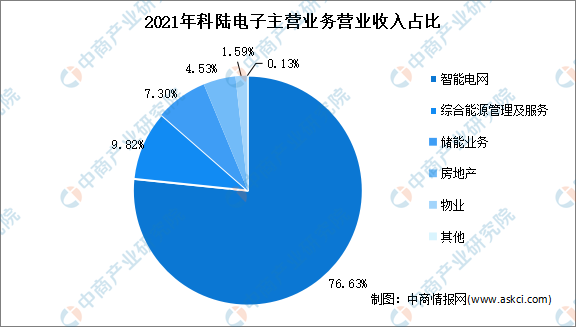

从主营业务来看,2021年科陆电子智能电网、综合能源管理及服务、储能业务、房地产、物业的营业收入分别为24.51亿元、3.14亿元、2.33亿元、1.45亿元、0.51亿元,分别占主营业务收入的76.63%、9.82%、7.30%、4.53%、1.59%。

数据来源:中商产业研究院整理

五、储能行业发展前景

1.国家政策利好行业发展

储能对保障国家能源安全具有重要意义,可有效解决新能源供给间歇性与用户用电需求持续性之间的矛盾,提高能源利用效率,促进“双碳”目标的实现。近年来,国家大力支持储能行业发展,如《“十四五”能源领域科技创新规划》,国家政策支持为储能行业带来了广阔的发展前景。

2.储能需求大幅增长提高行业渗透率

目前,我国电力系统呈现高比例可再生能源、高比例电力电子设备的“双高”“双峰”“双侧随机性”等特征,市场对电网安全性和稳定性提出了更高的要求,对储能调峰调频、稳定运行等需求增加。预计2025年国内新能源发电占比将超过20%,新能源装机的快速增长将带动储能渗透率的提升。

3.成本下降助力储能发展

随着电池等电化学储能技术的发展,储能成本快速下降,2020年储能成本已经降低到每千瓦1500元,循环寿命达6000次。到2025年,储能成本将降至1000元/千瓦以下,循环寿命达10000次。储能成本的持续下降将助力储能行业的增长。

更多资料请参考中商产业研究院发布的《中国储能行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。