2022年中国供应链物流行业市场前景及投资研究报告(简版)

中商产业研究院 2022-10-19 17:24

中商情报网讯:供应链物流是为了顺利实现与经济活动有关的物流,协调运作生产、供应活动、销售活动和物流活动,进行综合性管理的战略机能,提供一站式解决方案。供应链物流对我国经济高质量发展具有重要意义,近年来得到了国家的大力支持,发展空间大。

一、供应链物流概况

(一)供应链物流的定义

供应链物流是以物流活动为核心,协调供应领域的生产和进货计划、销售领域的客户服务和订货处理业务,以及财务领域的库存控制等活动。包括了对涉及采购、外包、转化等过程的全部计划和管理活动和全部物流管理活动。

(二)供应链物流的模式

根据协调运作生产、供应活动、销售活动和物流活动的机能的差异性,可以把生产企业供应链物流归纳成三种模式:批量物流、订单物流和准时物流。

资料来源:中商产业研究院整理

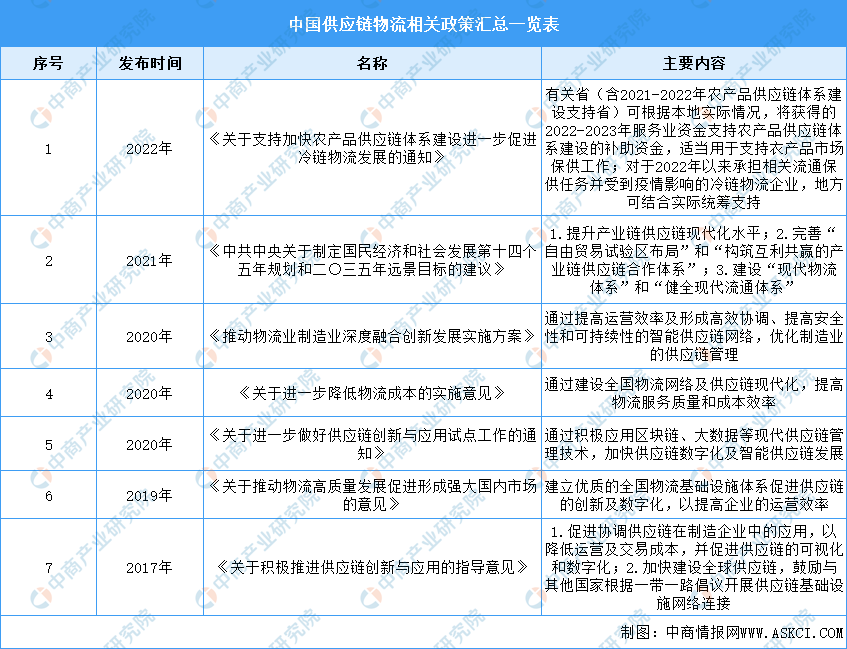

二、产业利好政策

物流业降本增效对我国制造业高质量发展具有积极作用,高质量发展是“十四五”乃至更长时期我国经济社会发展的主题,我国政府鼓励综合供应链物流发展,出台一系列扶持政策。如“十四五”规划中指出建设现代物流体系,健全现代流通体系。供应链物流行业相关政策具体如下:

资料来源:中商产业研究院整理

三、供应链物流行业现状分析

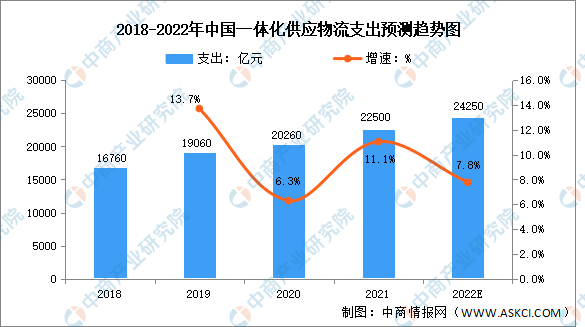

1.供应链物流支出稳定增长

随着政策支持效应的逐步显现以及数字化的不断发展,我国供应链物流支出稳定增长,市场空间广阔。数据显示,我国一体化供应链物流支出由2018年的16760亿元增长至2020年的20260亿元,复合年均增长率为9.9%。中商产业研究院预测,2022年我国一体化供应物流支出将达24250亿元。

数据来源:中商产业研究院整理

2.细分市场规模分析

我国供应链物流服务主要集中在汽车、快速消费品、服饰、3C电子、生鲜等领域。其中,消费电子、汽车的供应链服务需求大,2020年,汽车、快速消费品市场规模分别达3470亿元、2210亿元,其次是服饰和3C电子领域,市场规模分别为1920亿元、1800亿元。

数据来源:中商产业研究院整理

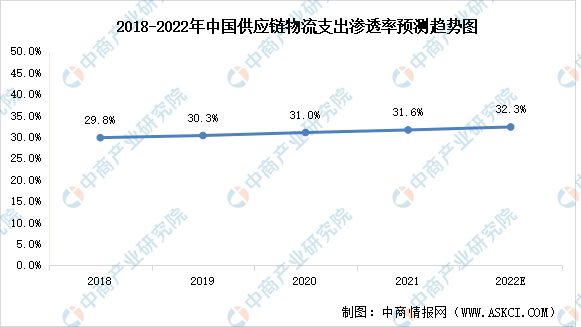

3.供应链物流支出渗透率分析

根据客户需求,供应链物流企业为客户提供从供应链设计到仓储、配送等基础物流产品交付的一站式服务,近年来,我国供应链物流支出渗透率持续提升,2020年达到31%,在国家政策的支持下,预计2022年我国供应链物流支出渗透率将达32.3%。

数据来源:中商产业研究院整理

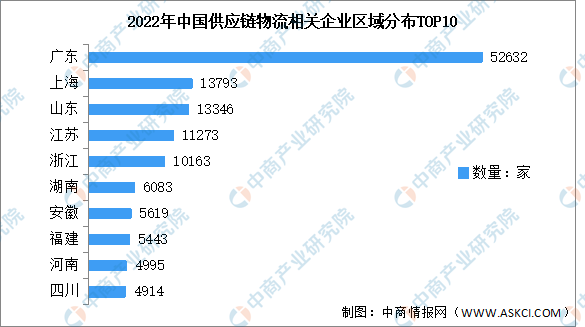

4.供应链物流相关企业区域分布

从供应链物流企业区域分布来看,目前广东省以52632家供应链物流相关企业数量高居全国第一,上海、山东排名第二和第三,供应链物流相关企业数量分别为13793家、13346家。此外,江苏、浙江、湖南、安徽、福建、河南、四川跻身前十,依次排名第4-10名。整体来看,供应链物流产业主要集中广东。

数据来源:企查查、中商产业研究院整理

注:数据截至10月

四、重点企业分析

1.京东物流

京东物流是中国领先的技术驱动的供应链解决方案及物流服务商,一体化供应链物流服务是京东物流的核心赛道。目前,京东物流主要聚焦于快消、服装、家电家具、3C、汽车、生鲜等六大行业,为客户提供一体化供应链解决方案和物流服务。2021年京东物流实现营业收入1046.93亿元,净利润达57.84亿元。2022年1-6月实现营业收入312.72亿元,净利润21.73亿元。

数据来源:中商产业研究院整理

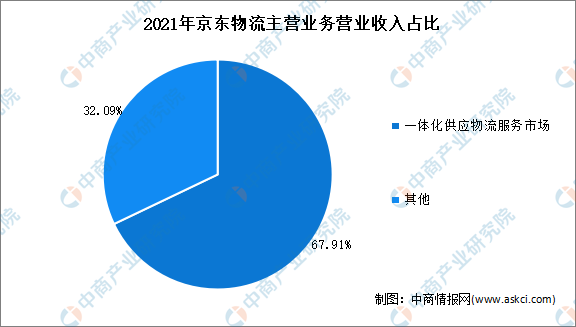

从主营业务来看,2021年京东物流核心业务是一体化供应物流服务市场,营业收入达到711亿元,同比增长27.8%,占主营业务收入的67.91%。

数据来源:中商产业研究院整理

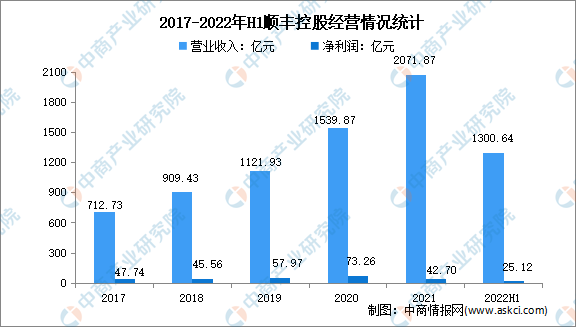

2.顺丰控股

顺丰控股是是国内领先的综合物流服务商、全球第四大快递公司。经过多年发展,顺丰搭建了完整的一体化综合物流服务体系,为客户提供贯穿采购、生产、流通、销售、售后的一体化供应链解决方案。2021年,顺丰控股营业收入达2071.87亿元,净利润达42.7亿元。2022年1-6月,顺丰控股实现营业收入1300.64亿元,净利润达25.12亿元。

数据来源:中商产业研究院整理

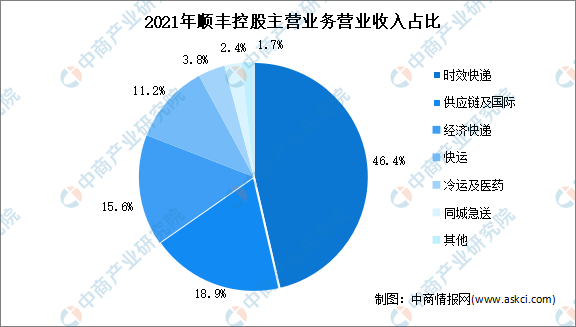

从主营业务来看,2021年顺丰控股主营时效快递、供应链及国际、经济快递、快运、冷运及医药、同城急送,营业收入分别为961.6亿元、392亿元、322.7亿元、232.5亿元、78亿元、50亿元,占主营业务收入的比重分别为为46.4%、18.9%、15.6%、11.2%、3.8%、2.4%。

数据来源:中商产业研究院整理

3.中国外运

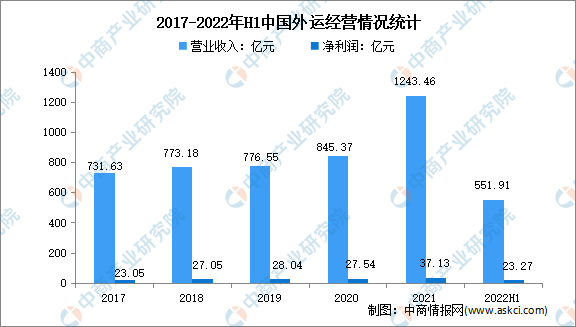

中国外运是中国领先的综合物流服务提供商和整合商,根据客户的不同需求,为客户提供量身定制的、覆盖整个价值链的一体化物流解决方案并确保方案的顺利实施。2021年,中国外运营业收入达1243.46亿元,实现归母净利润37.13亿元。2022年1-6月实现营业收入551.91亿元,净利润达23.27亿元。

数据来源:中商产业研究院整理

从主营业务来看,2021年中国外运代理及相关业务、专业物流、电商业务的营业收入分别为859.09亿元、241.83亿元、142.53亿元,分别占主营业务收入的69.09%、19.45%、11.46%。

数据来源:中商产业研究院整理

4.东方嘉盛

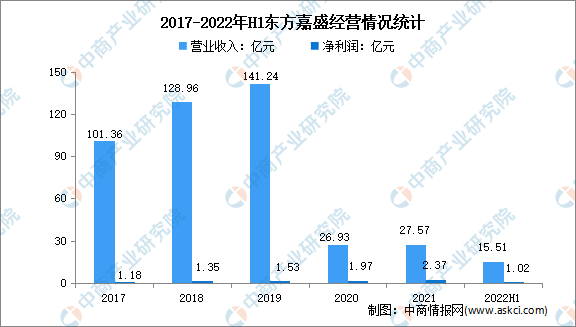

东方嘉盛是国内领先的一体化数字供应链服务商,主要围绕全球知名消费品品牌客户和全球头部电商平台客户,通过整合物流、商流、资金流、信息流,为客户提供从工厂提货、国际物流、报关报检、国内仓储、国内运输及终端配送的一体化供应链物流服务。东方嘉盛2021年实现营业收入27.57亿元,净利润2.37亿元。2022年1-6月实现营业收入15.51亿元,实现净利润1.02亿元。

数据来源:中商产业研究院整理

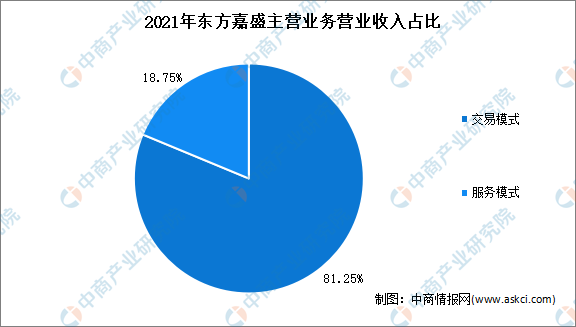

从主营业务来看,2021年东方嘉盛主营业务包括交易模式、服务模式,其营业收入分别占主营业务收入的81.25%、18.75%。

数据来源:中商产业研究院整理

5.海晨股份

海晨股份专业为制造业提供数字化、一体化供应链物流解决方案及营运服务,能一站式端到端的满足制造业各类型的供应链物流需求。主要服务于3C电子产品、新能源汽车、特种材料、家用电器等制造行业。2021年海晨股份实现营业收入14.68亿元,实现净利润3.09亿元。2022年1-6月实现营业收入8.55亿元,实现净利润2.35亿元。

数据来源:中商产业研究院整理

从主营业务来看,2021年海晨股份运输服务、仓储服务、关务服务、自动化集成的营业收入分别为6.33亿元、6.07亿元、1.16亿元、0.24亿元,分别占主营业务收入的43.12%、41.39%、7.89%、1.66%。

数据来源:中商产业研究院整理

五、供应链物流行业发展前景

1.国家政策利好行业发展

贸易战与疫情的冲击让政府与市场都认识到制造业与供应链安全在国民经济中的核心地位,一个高效、智能、强健的供应链物流体系是制造业发展的基础。近年来,国家大力支持供应链物流行业发展,如《推动物流业制造业深度融合创新发展实施方案》,国家政策支持为供应链物流行业带来了广阔的发展前景。

2.供应链物流未来发展潜力巨大

目前,我国大多数制造业供应链物流服务商功能单一,增值服务薄弱,主要竞争还集中在运输层面,一体化供应链物流服务的行业渗透度及服务集成度都不高,行业竞争状况呈现市场相当分散,企业规模小,地域集中度高,约80%在“长三角”与“大湾区”地区。因此,制造业供应链物流服务行业未来发展潜力巨大,前景光明。

3.数字化发展推动行业进步

在产业数字化的国家战略下,我国物流数字化进程正在加速推进,在这个进程中一大批缺乏数字化能力的中小供应链物流企业将被市场淘汰,供应链物流逐渐集约化、智能化、数字化。自动化物流装备的大规模应用成为必然选择,AS/RS自动化立库、AGV小车、智能分拣系统、电子标签分拣货架等自动化物流装备在企业里的应用速度正在加快。

更多资料请参考中商产业研究院发布的《中国供应链物流行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。