2022年中国光刻胶行业市场前景及投资研究报告(简版)

中商产业研究院 2022-10-24 17:09

中商情报网讯:光刻胶是电子领域微细图形加工的关键性材料,在半导体、LCD、PCB等行业的生产中具有重要作用。随着大规模和超大规模集成电路的快速发展,光刻胶迎来了高速发展。

一、光刻胶行业概况

(一)光刻胶定义

光刻胶,也被称为“光致抗蚀剂”,是一种用于光刻的载体介质,它可以利用光化学反应将光信息在光刻系统中经过衍射和过滤后转化为化学能,从而将微细图形从掩模版转移到待处理的基板。

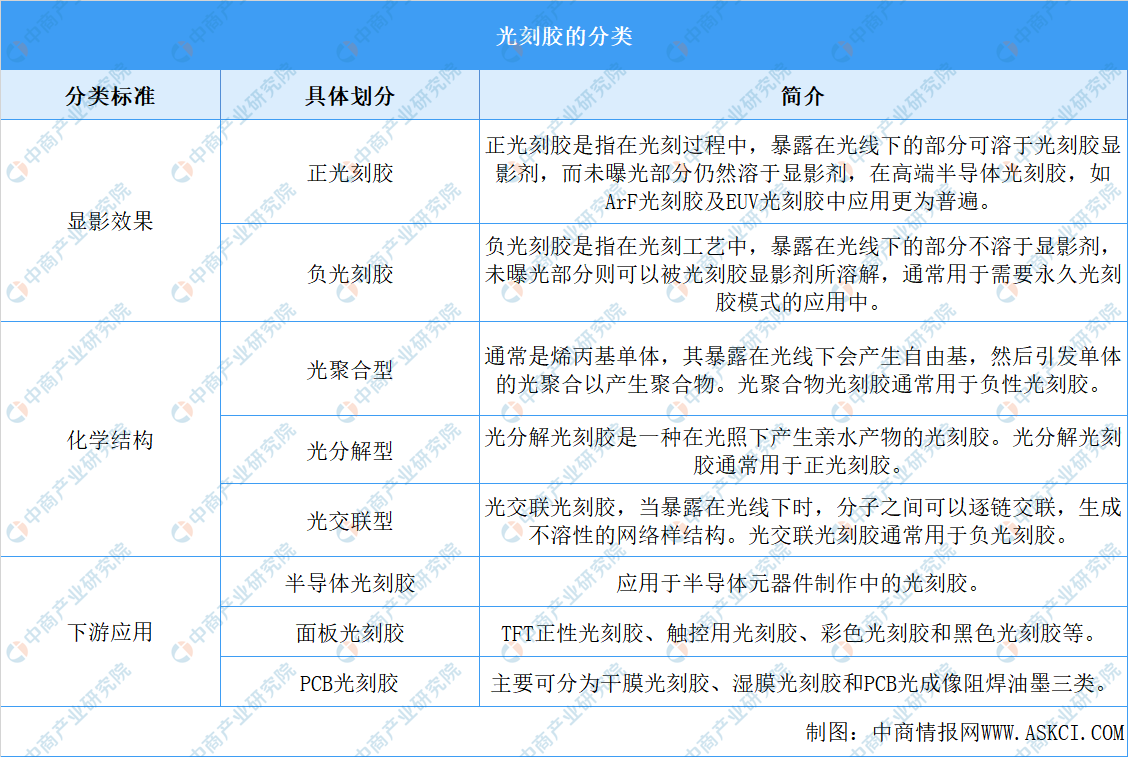

(二)光刻胶产品的分类

按显影效果不同,光刻胶可分为正光刻胶和负光刻胶;按化学结构不同可分为光聚合型、光分解型和光交联型;按下游应用可分为半导体光刻胶、面板光刻胶、PCB光刻胶。

资料来源:中商产业研究院整理

二、产业利好政策

近年来,光刻胶行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策支持光刻胶行业发展,为光刻胶行业的发展提供了良好的环境。光刻胶行业具体政策如下:

资料来源:中商产业研究院整理

三、光刻胶行业现状分析

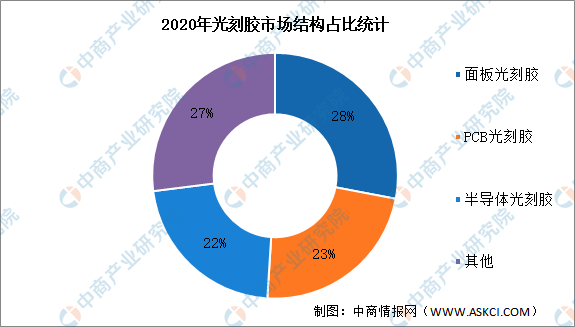

1.光刻胶市场结构分析

按照下游应用,光刻胶可分为半导体光刻胶、面板光刻胶、PCB光刻胶。其中,面板光刻胶占比28%,PCB光刻胶占比23%,半导体光刻胶占比22%。

数据来源:Reportlinker、中商产业研究院整理

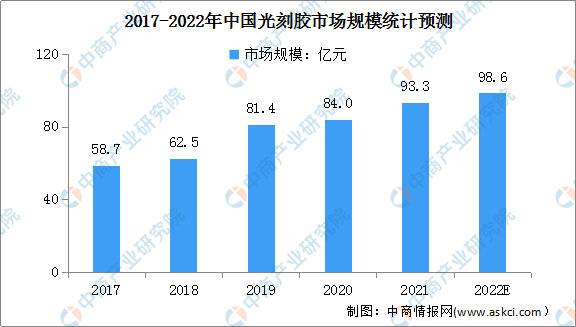

2.光刻胶市场规模分析

随着下游制造需求的逐渐扩大,我国光刻胶产业链雏形初现,市场规模增长显著。数据显示,我国光刻胶市场规模由2017年58.7亿元增至2020年84亿元,年均复合增长率为12.7%,预计2022年我国光刻胶市场规模可达98.6亿元。

数据来源:中商产业研究院整理

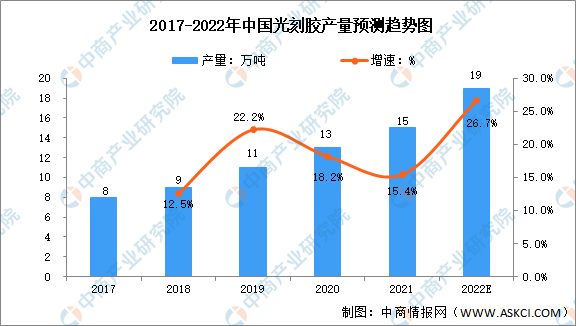

3.光刻胶产量分析

我国大陆凭借劳动力成本和终端市场需求等优势逐渐成为全球最大的电子信息产品制造基地,随着半导体、PCB、面板产能的不断增长,上游材料光刻胶市场需求实现同步增长,光刻胶产量快速增长。数据显示,2020年我国光刻胶产量达13万吨,同比增长18.2%。预计2022年我国光刻胶产量将达19万吨。

数据来源:中商产业研究院整理

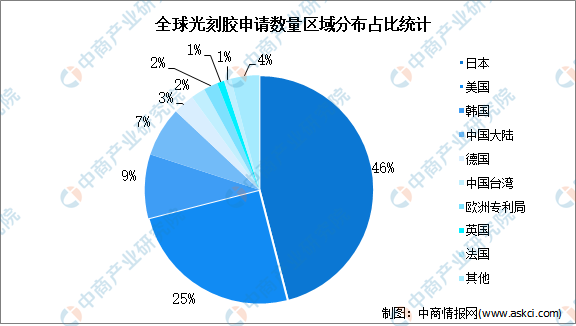

4.专利申请区域分析

从光刻胶专利申请数量占比来看,日本占比最高,达到46%;其次是美国,占比为25%。其中,佳能株式会社、株式会社东芝、三星电子株式会社申请数量位列前3,均超过2.3万项。中国大陆专利申请数量占比仅为7%,本土企业发展空间较大。

数据来源:智慧芽、中商产业研究院整理

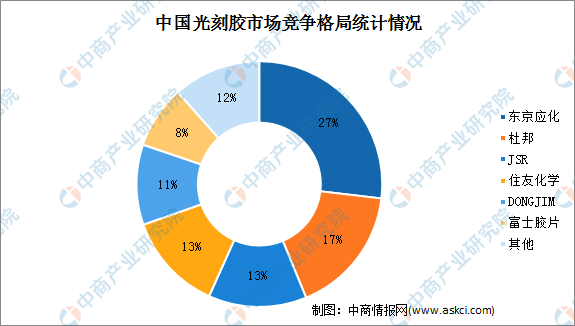

5.竞争格局分析

目前,光刻胶生产制造主要被日本JSR、东京应化、信越化学、住友化学等制造商所垄断,尤其在高分辨率的KrF和ArF光刻胶领域,其核心技术基本由美国和日本制造商所掌握。我国本土企业与国外光刻胶制造商仍存在差距,但近年来,我国本土企业逐渐发展,部分国内企业已在光刻胶等高端产品进口替代取得突破。数据显示,东京应化市场占比最大达27%,杜邦、JSR、住友化学市场占比分别为17%、13%、13%。

数据来源:中商产业研究院整理

四、重点企业分析

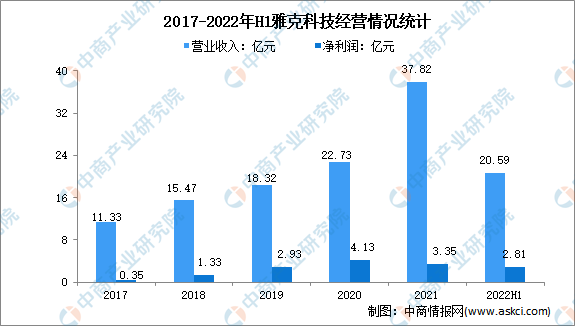

1.雅克科技

雅克科技主要研发、生产、销售电子材料、LNG保温绝热板材和阻燃剂。其中,电子材料业务涉及的产品主要有电子特气、光刻胶等,光刻胶产品主要应用于高世代LCD显示屏和OLED显示屏。2021年,雅克科技营业收入达37.82亿元,实现归母净利润3.35亿元。2022年1-6月实现营业收入20.59亿元,净利润达2.81亿元。

数据来源:中商产业研究院整理

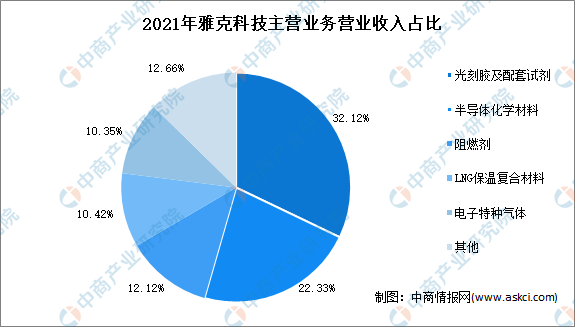

从产品来看,2021年雅克科技主营光刻胶及配套试剂、半导体化学材料、阻燃剂、LNG保温复合材料、电子特种气体,分别占主营业务收入的32.12%、22.33%、12.12%、10.42%、10.35%。

数据来源:中商产业研究院整理

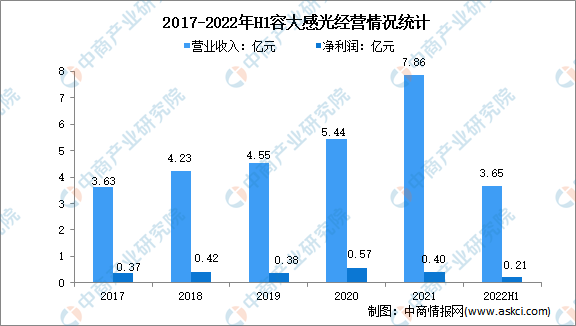

2.容大感光

容大感光为国内较早从事电子感光化学材料研发、生产及销售的民营企业之一,是深圳市首批获得国家级高新技术企业证书的自主创新型企业。一直致力于PCB光刻胶、显示用光刻胶、半导体用光刻胶、特种油墨等电子化学品的研发、生产和销售。2021年,容大感光营业收入达7.86亿元,实现归母净利润0.4亿元。2022年1-6月实现营业收入3.65亿元,净利润达0.21亿元。

数据来源:中商产业研究院整理

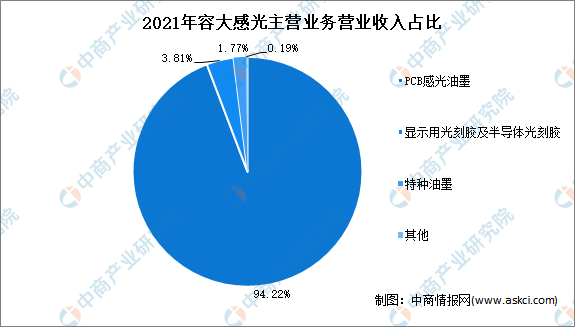

从产品来看,2021年容大感光主营PCB感光油墨、显示用光刻胶及半导体光刻胶、特种油墨,分别占主营业务收入的94.22%、3.81%、1.77%。

数据来源:中商产业研究院整理

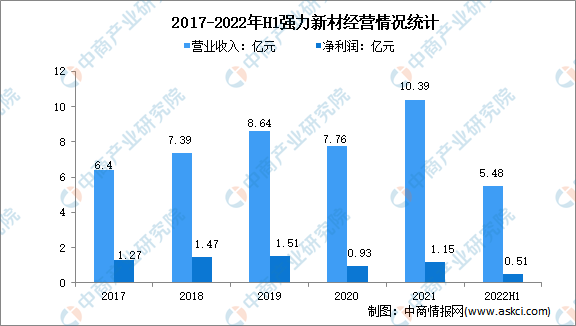

3.强力新材

强力新材2002年成功进入光刻胶领域,成为国内少数从事光刻胶专用电子化学品的研发、生产和销售的企业之一。经过多年的技术积累,强力新材已在PCB光刻胶专用电子化学品的细分市场取得了较高的市场份额。2021年,强力新材营业收入达10.39亿元,净利润实现1.15亿元。2022年1-6月实现营业收入5.48亿元,实现净利润0.51亿元。

数据来源:中商产业研究院整理

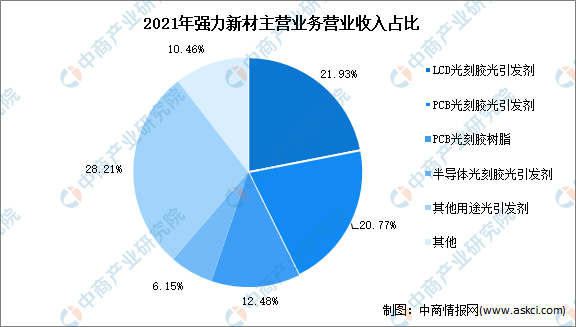

从产品来看,2021年强力新材主营LCD光刻胶光引发剂、PCB光刻胶光引发剂、PCB光刻胶树脂,分别占主营业务收入的21.93%、20.77%、12.48%。

数据来源:中商产业研究院整理

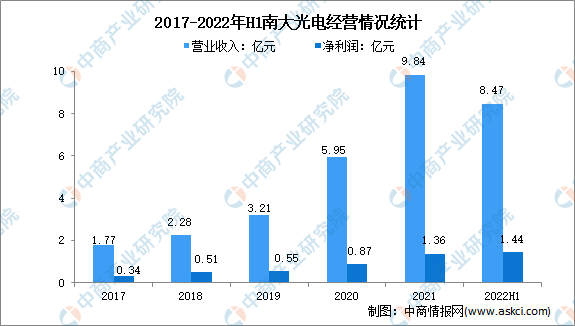

4.南大光电

南大光电是从事先进前驱体材料、电子特气、光刻胶及配套材料等三大关键半导体材料的研发、生产和销售的高新技术企业,产品广泛应用于集成电路、平板显示、LED、第三代半导体、光伏和半导体激光器的生产制造。2021年,南大光电营业收入达9.84亿元,实现归母净利润1.36亿元。2022年1-6月实现营业收入8.47亿元,净利润达1.44亿元。

数据来源:中商产业研究院整理

从产品来看,2022年南大光电主营特气产品、MO源产品,分别占主营业务收入的74.27%、16.90%。

数据来源:中商产业研究院整理

5.晶瑞电材

晶瑞电材是国内技术水平领先的光刻胶企业,光刻胶产品规模化生产近30年,销售规模和盈利能力处于国内市场前列。2021年,晶瑞电材营业收入达18.32亿元,实现归母净利润2.01亿元。2022年1-6月实现营业收入9.43亿元,实现净利润0.83亿元。

数据来源:中商产业研究院整理

分产品来看,2021年晶瑞电材主营锂电池材料、基础化工材料、超净高纯化学品、光刻胶及配套材料、能源,分别占主营业务收入的31.82%、30.20%、18.11%、14.96%、4.44%。

数据来源:中商产业研究院整理

五、行业发展前景

1.国家政策支持行业发展

为鼓励光刻胶产业发展、突破产业瓶颈,我国出台《关于做好享受税收优惠政策的集成工作有关要求的通知》、《关于促进集成电路产业和软件产业高质量发展企业所得税政策的公告》等多项政策支持半导体行业发展,为光刻胶产业的发展提供良好的环境氛围。

2.半导体市场增长带动光刻胶生产

随着5G、智慧物联网时代的到来,以及产业发展环境完善、人才回流、政策支持、资本青睐等众多因素,中国大陆的半导体产业得以在众多领域实现快速与全面布局,正逐步驱使全球半导体产业从韩国、中国台湾向中国大陆转移。中国目前已经成为最大的半导体市场,并且继续保持最快的增速。半导体市场的增长将带动光刻胶市场规模的扩大。

3.外部环境促进产业发展

日韩贸易摩擦启示中国在中美贸易摩擦下急需半导体光刻胶自主可控,为鼓励光刻胶产业发展、突破产业瓶颈,我国出台了多项政策支持半导体行业发展。为应对国外技术出口管制风险,多家中国半导体企业也增加了材料国产化率要求,增加国产半导体光刻胶进入量产产线进行测试验证的机会,加快了国产半导体光刻胶研发进度。

更多资料请参考中商产业研究院发布的《中国光刻胶行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。