【新赛道专题】光伏硅片风口已至 光伏硅片行业前景如何?

中商产业研究院 2022-10-25 16:42

中商情报网讯:光伏硅片是光伏产业不可或缺的材料之一。近年来,光伏硅片产量和产能不断上升,我国成为全球重要的硅片产地。目前,光伏硅片中单晶硅成为市场主流,并朝大尺寸方向发展。随着光伏产业不断受到支持和关注,硅片赛道不断涌入新玩家。

一、光伏硅片行业发展现状

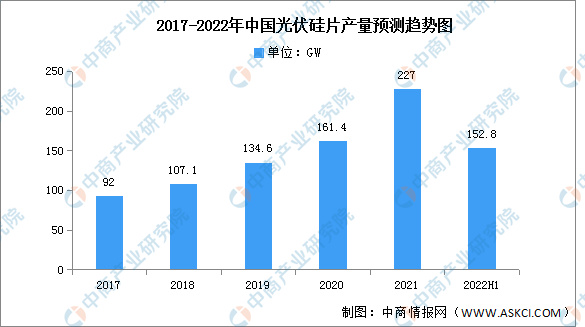

1.光伏硅片产量

近年来,中国光伏装机终端市场的快速发展有效拉动了对产业上游包括硅片在内的原材料的需求,中国光伏硅片市场规模发展迅速。2021年硅片产量再创新高,产量227GW,同比增长40.7%。2022年上半年全国产量约152.8GW,同比增长45.5%

数据来源:中国光伏行业协会(CPIA)、中商产业研究院整理

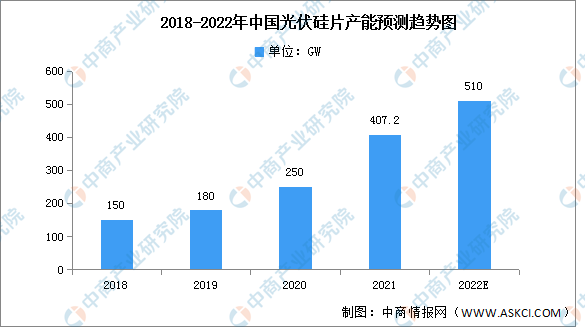

2.光伏硅片产能

由于硅片企业建厂扩建,2018-2021年我国硅片产能逐步增长。2021年底中国大陆企业硅片产能约为407.2GW,占全球的98.1%,占据绝对领先地位。预计2022年底中国光伏硅片产能将超过500GW。

数据来源:CPIA、中商产业研究院整理

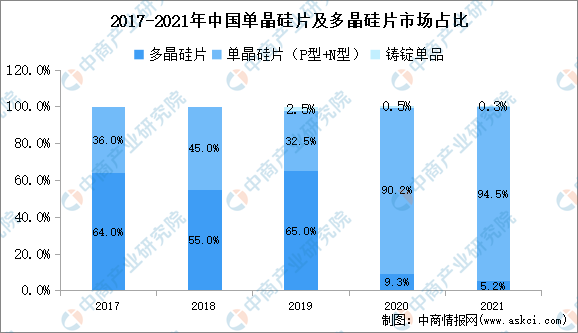

3.光伏硅片市场结构

光伏硅片大体可以分为多晶硅片和单晶硅片。根据中国光伏行业协会数据,国内太阳能级硅片市场的单晶硅片(P型+N型)渗透率由2017年的36.0%提升至2021年的94.5%,而多晶硅渗透率反之下降。单晶硅性能更加优良,同等条件下发电量更高、寿命长。随着技术的提高使成本差距缩小,单晶硅作为太阳能级硅片投资回报率大,竞争优势明显,预计未来单晶硅片的市场份额仍将成上升趋势。

数据来源:中国光伏行业协会、中商产业研究院整理

4.行业重点企业

从硅片产量及营收来看,隆基股份、中环股份两强并立。数据显示,2021年隆基股份硅片产量排名第一,为69.96GW,具体如图所示:

数据来源:中商产业研究院整理

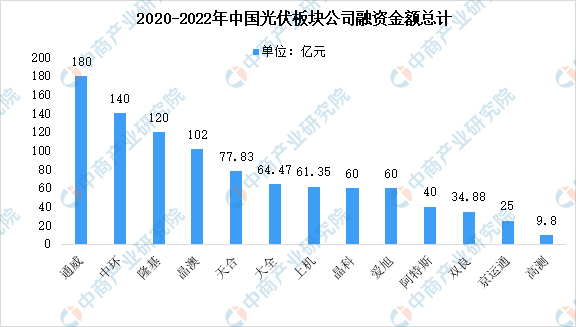

5.光伏硅片投融资情况

近两年,我国光伏产业受到政策的支持,成为企业和投资者重点关注领域,光伏板块融资规模逐渐变大。光伏板块融资金额逐年增长,从2020年274亿到2021年317亿,2022年已经发行、即将发行股票、可转债合计超过385亿。其中,光伏板块融资金额的前三名分别是通威、中环、隆基,也是光伏硅片行业的龙头企业。在该板块中,通威融资方向主要是电池、硅料/硅片,融资金额180亿;中环融资方向主要是硅片,融资金额140亿;隆基融资方向主要是硅片、电池,融资金额120亿,预计还将会有更多新兴企业入局。

数据来源:雪球、中商产业研究院整理

二、光伏硅片行业发展前景

1.国家政策推动行业发展

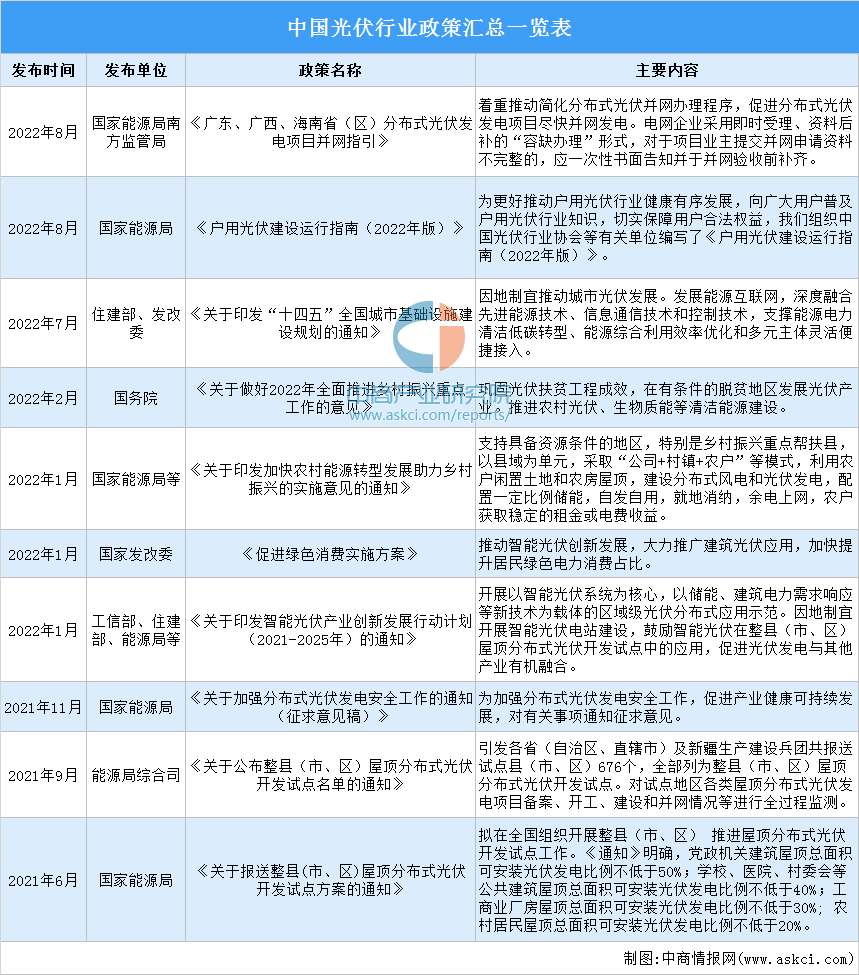

硅片作为光伏行业不可或缺的材料,深受光伏产业政策的影响。光伏产业是国家鼓励发展的新能源行业,同时也是国家重点支持的战略新兴产业的组成部分。针对光伏行业,国家出台了多项针对行业的支持政策,鼓励发展光伏行业的同时建立健全了行业规范,也为包括光伏产业发展营造了良好的政策环境。工信部等五部门联合发布的《智能光伏产业创新发展行动计划》中,支持企业创新应用新一代信息技术,构建硅料、硅片等供应链大数据平台,推广应用公平化、透明化在线采购,车货匹配,云仓储等新服务,提高供应链整体应变及协同能力。

资料来源:中商产业研究院整理

2.光伏硅片需求空间大,国产替代加速

光伏硅片是太阳能电池片的载体,在未来十年,我国能源结构清洁化、低碳化转型的力度将进一步加大,光伏产业迎来广阔的成长空间。随着光伏新增装机容量持续增长,光伏硅片需求量增长空间大。近年来,国内光伏硅片厂商不断提高设备的国产化率,降低生产成本,企业生产成本已大幅优于国外企业,未来将在高端供应链中不断突破并掌握核心技术,加速进口替代。

更多资料请参考中商产业研究院发布的《中国光伏行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。