2022年中国工业气体产业链上中下游市场剖析(附产业链全景图)

中商产业研究院 2022-10-25 17:55

中商情报网讯:工业气体是现代工业的基础原料,在国民经济中有着重要的地位和作用,可以广泛应用于冶金、化工、机械、半导体、新能源等产业。目前,我国工业气体行业长期被国外气体公司垄断,国内企业市场份额占比较低,国际竞争力不足,行业未来发展空间广阔。

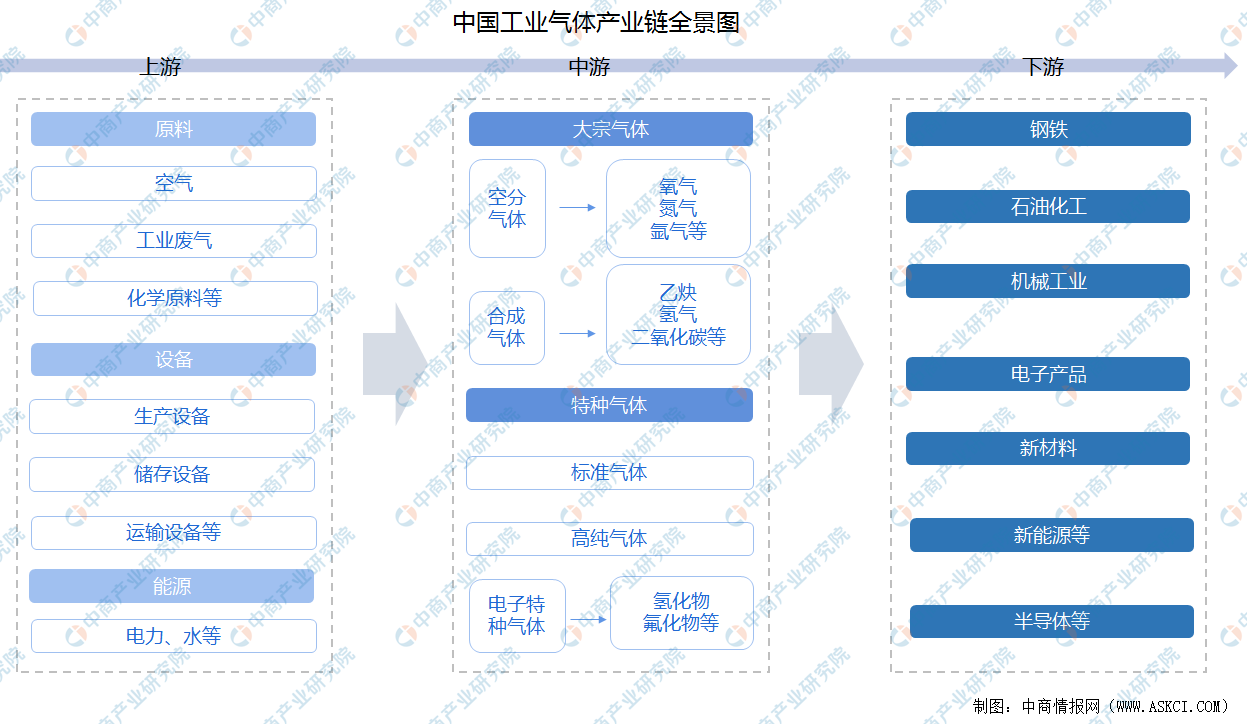

一、产业链

工业气体产业链的上游主要是原材料、生产设备及能源供应,原材料包括空气、工业废气、基础化学原料等,所需设备主要分为气体生产设备、气体储存设备和气体运输设备,能源包括电力、水资源等;中游产品按照气体制备方法的不同,可以分为大宗气体和特种气体两大类,大宗气体包括氧气、氮气、氩气、乙炔、氢气等,特种气体包括氢化物、氟化物等;产业链下游应用于钢铁冶炼、石油化工、机械工业、电子产品、新能源等领域。

资料来源:中商产业研究院整理

从企业来看,中国工业气体产业链由上至下可分为上游原材料和设备制造商、中游工业气体供应商和下游应用行业。上游空气分离设备是最重要的装备,主要企业包括杭氧股份、林德工程、液化空气、开元空分等;中游国内工业气体供应商包括气体动力、杭氧股份、华特气体、南大光电、金宏气体、雅克科技等。

资料来源:中商产业研究院整理

二、上游分析

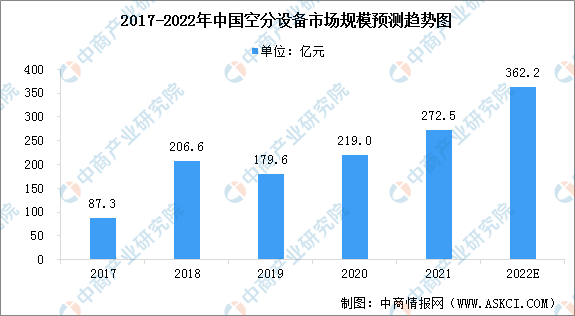

1.空分设备市场规模

深冷式大型空气分离设备简称“空分设备”,主要用于工业气体产品的制备与生产,是冶金、石油、化工等行业的基础装备。国内空分设备行业经历了多年发展,已处于成熟的发展阶段。2021年国内空分设备市场规模达到272.5亿元,2017-2021年复合增长率达到32%,预计2022年中国空分设备市场规模将达到362.2亿元。

数据来源:中商产业研究院整理

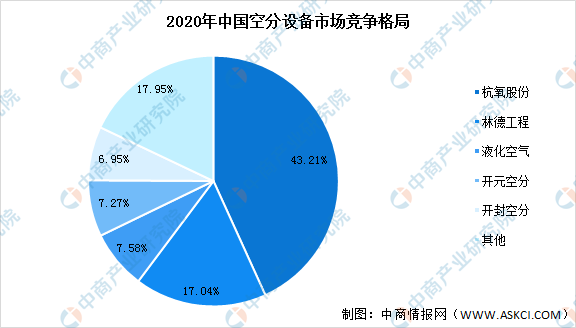

2.空分设备市场竞争格局

目前,中国空分设备行业市场竞争格局高度集中,市场CR5市占率达到82%。其中,杭氧股份在技术上引领着我国空分设备行业的发展,已完全具备在特大型空分设备领域与国际强手竞争的实力,在产品市场占有率上保持同行业第一。林德工程和液化空气位居前三,占有率分别为17.04%和7.58%。

数据来源:中商产业研究院整理

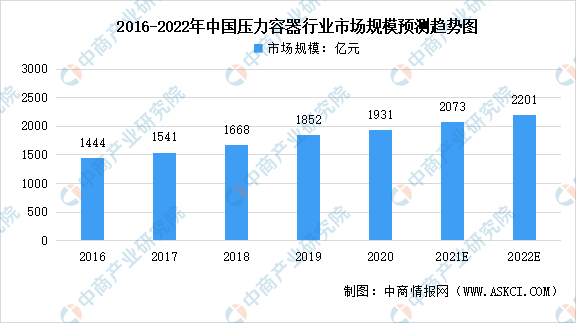

3.压力容器市场规模

压力容器是指盛装气体或者液体,承载一定压力的密闭设备。中国压力容器制造行业经过多年发展后,已有较多企业在产品层次、产业分工和经营规模上有了较大的提高。数据显示,我国压力容器行业市场规模由2016年的1444亿元增长至2020年的1931亿元,年均复合增长率为7.9%。中商产业研究院预测,2022年中国压力容器行业市场规模将达2201亿元。

数据来源:国家市场监督管理总局、中商产业研究院整理

4.压力容器主要企业

资料来源:中商产业研究院整理

三、中游分析

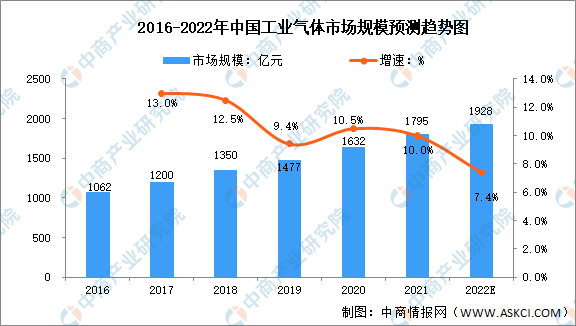

1.工业气体市场规模

工业气体行业是我国重点发展的产业之一,在“节能减排”背景下,以冶金、化工为代表的传统制造业转型升级带来了对工业气体的大量需求。数据显示,我国工业气体市场规模由2016年的1062亿元增长至2021年的1795亿元,年均复合增长率达11.07%。中商产业研究院预测,2022年我国工业气体行业市场规模将达1928亿元。

数据来源:国家统计局、中商产业研究院整理

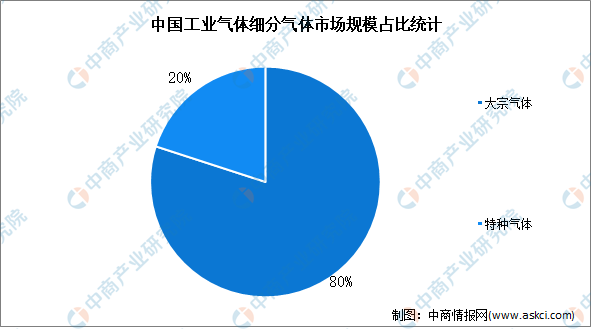

2.细分产品市场占比

根据应用领域的不同,工业气体可分为大宗气体和特种气体。大宗气体指纯度要求低于5N,产品产销量大的工业气体;特种气体指被应用于特定领域,对纯度、品种、性质有特殊要求的工业气体。2020年,中国大宗气体市场规模约占工业气体的80%,特种气体约占工业气体的20%。

数据来源:中商产业研究院整理

3.大宗气体市场规模

近年来,大宗气体在下游领域钢铁、石油化工等传统行业发挥重要作用,大宗气体市场需求稳步增长,市场规模增长显著。数据显示,中国大宗气体市场规模由2017年的1036亿元增长至2021年的1456亿元,复合年均增长率达8.88%。中商产业研究院预测,2022年我国大宗气体市场规模将达1555亿元。

数据来源:中商产业研究院整理

4.特种气体市场规模

特种气体是工业气体的一种,指被应用于特定领域,对纯度、品种、性质有特殊要求的工业气体,占工业气体的20%。随着制取技术的发展以及下游需求的不断增长,国内特种气体市场规模持续快速增长。数据显示,2021年特种气体市场规模达到342亿元,2017-2021年复合年均增长率达18.24%。中商产业研究院预测,2022年我国特种气体市场规模将达409亿元。

数据来源:中商产业研究院整理

5.行业经营模式

根据供应模式的不同,工业气体行业的经营模式可以分为自建装置供气和外包供气两种,而外包供气又分为零售市场和现场制气市场。大型下游企业,尤其是国有炼钢厂及化工企业以往大多依赖自建装置供气。然而,由于工业气体属于商品,为了提高效率及成本效益,越来越多下游公司开始将其工业气体需求转向外包供应。2017-2021年,中国外包供气市场占比从55%增长至65%,预计2022年占比可达到68%。

数据来源:亿渡数据、中商产业研究院整理

6.市场竞争格局

从竞争格局来看,我国工业气体行业市场份额较为集中,主要被两大海外厂商林德集团和液化空气垄断,2021年其市场份额占比分别为22%和21%。从国内厂商来看,气体动力和杭氧股份竞争力较强,2021年市场占有率分别达到10%和6%。

数据来源:中商产业研究院整理

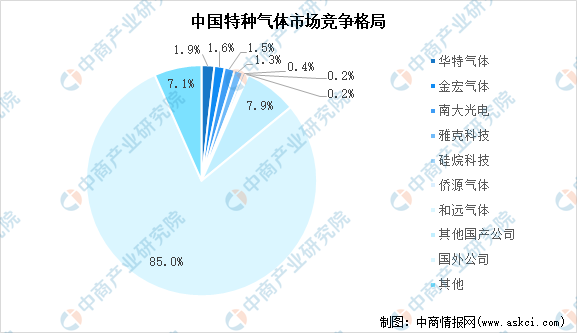

中国特种气体市场中,国外公司仍为主流,国产企业产品较为单一,提纯技术不够成熟,在市场竞争度较低。2021年国内行业CR5占比约7.7%,企业包括华特气体、南大光电、金宏气体、雅克科技、和远气体等,2021年市场份额占比分别为2.3%、2.1%、1.9%、1.1%和0.2%。

数据来源:中商产业研究院整理

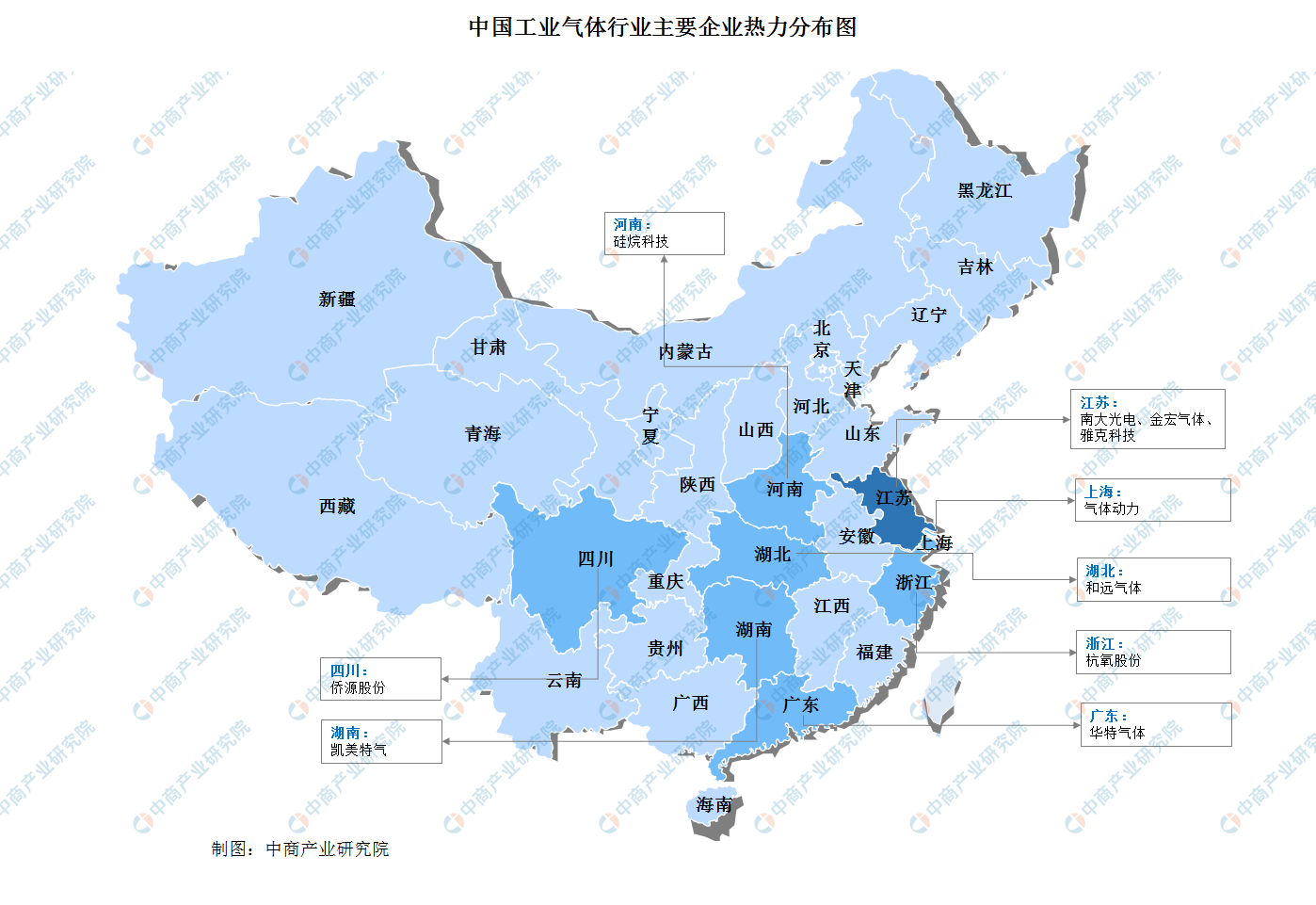

7.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

1.工业气体下游应用占比

工业气体行业下游应用广泛。由于氧气、氮气在钢铁行业中使用较多,所以钢铁在工业气体行业中占比最高,达到24%,石油化工占比达18%,其他化学品、电子产品占比分别达11.3%、11.2%。未来在国家政策、技术创新等因素的推动下,光伏、半导体、电子等新兴行业在工业气体下游应用中的占比将逐步提升。

数据来源:中商产业研究院整理

2.特种气体下游应用占比

特种气体下游应用主要有及电子半导体、化工、医疗环保等行业,电子半导体占比以43%占比第一,其次是化工行业占比38%、医疗环保行业占比9%。在电子半导体需求持续增加和国家政策的推动下,特种气体在该领域中的占比或将持续增加。

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国工业气体行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。