【新赛道专题】复合铜箔开启新赛道 复合铜箔前景如何?

中商产业研究院 2022-11-03 16:54

中商情报网讯:复合铜箔是一种新工艺,以PET(PP)等高分子材料为基材,上下两面沉淀金属铜,其结构类似于“三明治”,主要由“铜-高分子-铜”复合而成。锂电铜箔研发的方向和目的是轻薄化、低成本,复合铜箔是重要的研发方向之一,其作为电池负极集流体具有安全性高、成本低、提升电池质量能量密度等优点,未来将逐步替代传统铜箔。

一、复合铜箔行业发展现状

1.复合铜箔市场规模

根据预测数据,假设2025年复合铜箔渗透率提升至20%,中国复合铜箔规模将从2021年0.2亿平方米增长至2025年39.2亿平方米,同时由0.9亿元增长至196.1亿元。随着工艺进步和成本下降,复合铜箔单价逐年略降,从2021年6元每平方米降至2025年为5元每平方米。

数据来源:高工锂电、华西证券、中商产业研究院整理

2.锂电铜箔出货量

据高工锂电数据,2021年,我国锂电铜箔出货量达历史新高,达28.5万吨,同比增长128%。2018-2021年,我国锂电铜箔出货量从9.4万吨增长到28.05万吨,年均复合增长率高达43.97%。

数据来源:GGII、中商产业研究院整理

3.锂电铜箔分规格产量占比

近年来,锂电铜箔趋于极薄化,即通过压缩体积的方式提升电池的能量密度。从2018年起,6μm及以下锂电铜箔产量占比呈现上升趋势,从2018年的26%上升至2021年的64%,未来锂电铜箔极薄化方向明确。同时,2021年动力电池企业明显加快对6μm铜箔的导入,各大铜箔企业6μm铜箔出货量也普遍占到企业铜箔产品出货量80%以上,为轻薄的PET铜箔带来了机遇。

数据来源:GGII、中商产业研究院整理

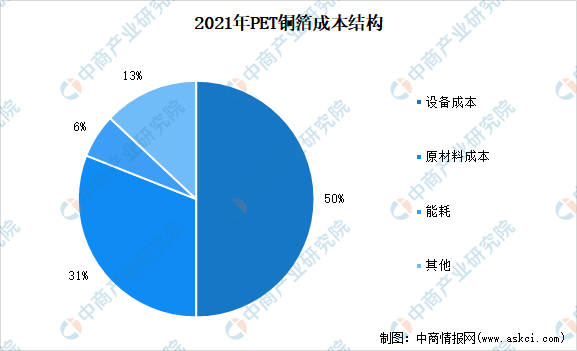

4.传统铜箔与复合铜箔成本对比

在传统锂电铜箔中,直接材料成本占锂电铜箔总成本的比例较大,达83%,因此传统锂电铜箔的总成本对阴极铜价格变动的敏感性较高。近年来,锂电铜箔趋于极薄化,即通过压缩体积的方式提升电池的能量密度,为轻薄的PET铜箔带来了机遇。

数据来源:中商产业研究院整理

PET铜箔原材料成本占比约31%,成本占比远低于传统铜箔。目前PET铜箔处于产业化阶段,其生产工序中所需设备成本较高,在总成本中占据较大的比例。由于PET价格远低于阴极铜价格,随着设备良率提升,在PET铜箔实现量产后,将具备成本优势。

数据来源:中商产业研究院整理

5.专利情况

受下游电池行业的影响,复合铜箔的需求逐渐增长,相关专利数呈现增长趋势。2021年申请数为22个,公开数为10个。目前,2022年以来至10月18日,申请数达12个,公开数28个。

数据来源:佰腾网、中商产业研究院整理

6.企业布局

目前,锂电铜箔正在向高密度、轻薄化、高抗拉强度、高延伸率等方向发展。复合铜箔拥有提升电池安全性、提高能量密度、降低制造成本以及兼容性强等性能优势,被认为是传统锂电铜箔的良好替代材料,获得了业内外的广泛关注。基于此,头部动力电池企业已经率先对复合铜箔立项研究,甚至已经装车进行测试,展示对复合铜箔浓厚的兴趣。复合铜箔赛道快速升温,吸引众多产业链企业争相布局。2022年以来,多家上市公司跨界宣布投建复合铜箔项目,巨额设备订单接连落地。

数据来源:Wind、高工锂电、中商产业研究院整理

二、复合铜箔行业发展前景

1.下游高速发展带动行业发展

锂电池需求快速增长,复合铜箔市场空间广阔。一方面,新能源汽车销量快速增长带动动力电池装车量上升。2021年我国新能源汽车销量同比增长157.6%;2022年上半年同比增长115.6%。2021年我国动力电池同比增长142.8%;2022年上半年同比增长109.8%。另一方面,电化学储能市场装机规模持续上涨带动锂离子电池需求上行。2016-2020年,中国电化学储能装机规模从243兆瓦增长至3269.2兆瓦,年均复合增长率为91.5%,2021年锂离子电池储能占中国电化学储能的比例达89.7%。锂电池下游需求高速增长为PET铜箔提供了广阔的市场空间。

2.性能优势显著,替代传统铜箔可期

锂电铜箔超薄化趋势下,复合铜箔将成为锂电池负极集流体的新选择。复合铜箔采用金属+聚合物薄膜+金属组合的“三明治”结构和磁控溅射、水电镀的关键工艺,相较传统铜箔,实现了更高的能量密度、更低的成本和更高的安全性。因此,基于复合铜箔的种种优势,各环节企业纷纷开始布局复合铜箔领域,这也将加速产业化进程。

更多资料请参考中商产业研究院发布的《中国铜箔市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。