2022年中国电力设备产业链上中下游市场分析(附产业链全景图)

中商产业研究院 2022-11-07 16:51

中商情报网讯:电力设备行业景气度保持较高水平,主要得益于新能源车行业销量超预期、光伏行业总体需求旺盛、电源工程和电网工程投资实现较快增长等。电力设备是装备制造业的基础设备,在国计民生的各行各业拥有广泛的应用领域,国内电力设备市场正在以持续稳定的增长之势向前发展,我国电力设备行业当前处于行业的快速成长阶段。

一、产业链

中国电力设备产业链上游包括钢材、电子元器件、有色金属、仪器仪表、绝缘件、橡胶塑料等;中游为各种发电设备和供电设备;下游应用于火力发电、风力发电、光伏发电、水力发电、生物质能发电、核能发电等领域。

资料来源:中商产业研究院整理

中国电力设备产业链上游钢材上市企业包括宝钢股份、华菱钢铁等,电子元器件企业包括立讯精密、厦门信达等,有色金属企业包括江西铜业、中国铝业等。中游的电力设备企业主要为宁德时代、通威股份、隆基绿能、上海电气、特变电工、天合光能、晶科能源、TCL中环、晶澳科技、东方电气、欣旺达、正泰电器、宝胜股份等。

资料来源:中商产业研究院整理

二、上游分析

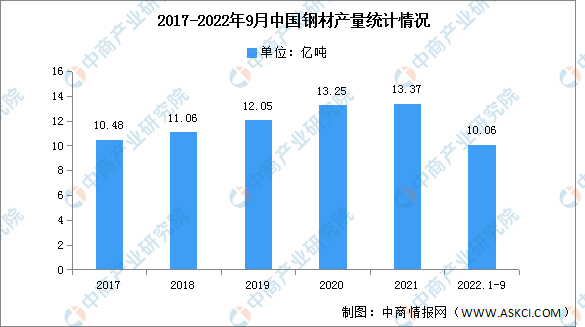

1.钢材

近年来,中国钢材产量整体呈现增长趋势,2022年9月全国钢材单月产量与去年同期相比增长。2022年9月全国钢材产量为1.16亿吨,同比增长12.5%。2022年1-9月全国钢材产量10.06万吨,同比下降2.2%。

数据来源:中商产业研究院整理

2.电子元器件

随着下游市场消费电子、汽车电子、工业电子等多个行业的高速发展以及新能源汽车、物联网、新能源等新兴领域的兴起,我国电子元件及电子专用材料制造的需求迅速扩大,带动行业的快速发展。2020年中国电子元件及电子专用材料制造行业营业收入2.15万亿元,同比增长11.3%,预计2022年营业收入可达2.4万亿元。

数据来源:工信部、中商产业研究院整理

3.有色金属

近年来,中国十种有色金属产量呈现增长趋势。2022年1-9月我国十种有色金属产量4982.8万吨,同比增长2.8%。其中,精炼铜、铅、原铝产量分别为806.3万吨、556.6万吨、2987.5万吨,同比分别增长2.9%、4.7%、2.8%;锌产量为498.7万吨,同比下降0.1%。

数据来源:中商产业研究院数据库

4.重点企业分析

资料来源:中商产业研究院整理

三、中游分析

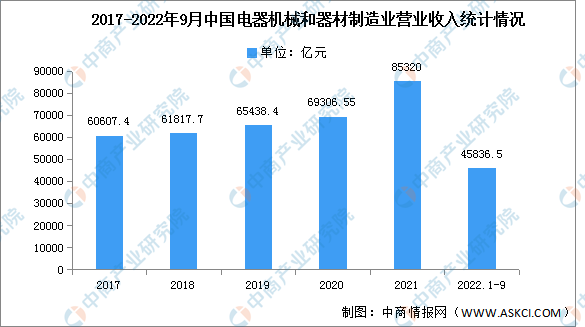

1.营业收入

近年来,我国智慧化进程不断加快,物联网、5G等信息技术不断发展,电气机械和器材也逐渐向智能化和数字化稳步推进,为电气机械和器材制造业的快速发展提供了良好的环境。截至到2020年1-9月我国电气机械和器材制造业营业收入为45836.5亿元,同比增长0.4%,利润总额为2657.5亿元,同比增长2.9%。

数据来源:国家统计局、中商产业研究院整理

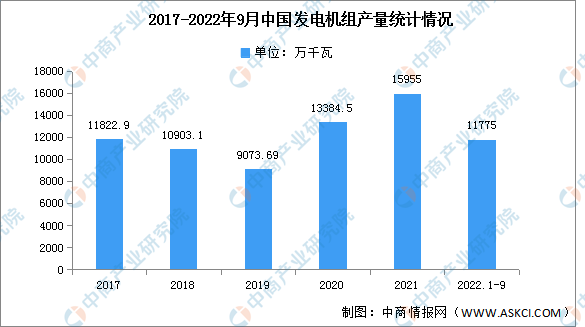

2.发电机

发电机是将其他形式的能源转换成电能的机械设备,中国基础设施建设、建筑工程等行业固定资产投资持续放缓,进一步限制了我国发电机组的发展速度。2022年前三季度全国发电机组产量11775万千瓦,同比增长11.5%。

数据来源:中商产业研究院数据库

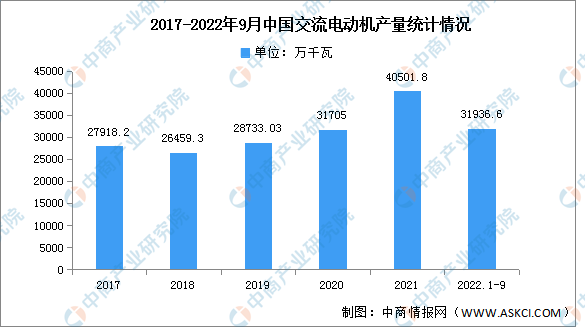

3.交流电动机

交流电动机是一种将交流电的电能转变为机械能的装置。数据显示,2021年我国交流电动机产量达40501.8万千瓦,同比增长22.6%;2022年前三季度,中国交流电动机产量达31936.6万千瓦,同比增长8.2%。

数据来源:中商产业研究院数据库

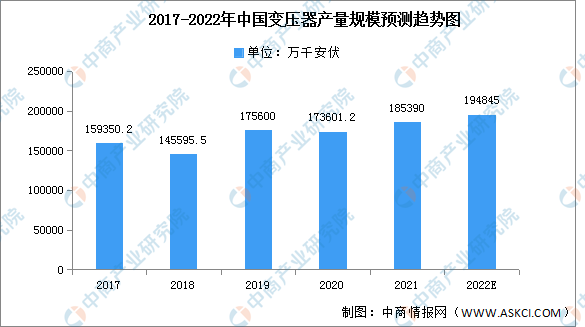

4.变压器

受输配电价格下降及产品浪费严重等问题的影响,2018年变压器产量小幅减少,2019年,开始恢复增长。2020年,受新冠疫情影响,我国变压器总产量规模略微下降,降至173601.2万千安伏,但较之前年份有所回升。随着我国各地特高压项目相继落地及疫情的有效控制,预计未来几年,我国电力变压器市场将持续增长,预计2022年产量规模将达194845万千安伏。

数据来源:中国机械工业联合会、中商产业研究院整理

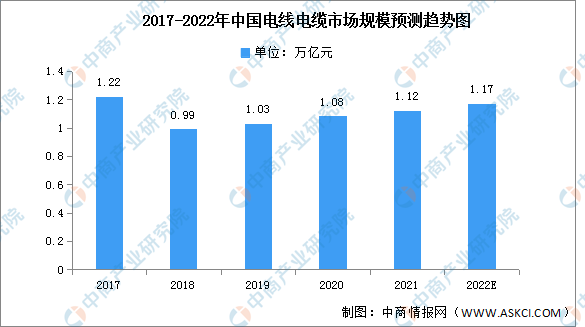

5.电线电缆

城镇化和工业化是促进电线电缆行业快速增长的长期驱动因素,伴随我国城市基础设施建设和国民经济的高速发展期,我国电线电缆行业也迅速发展。按照销售收入数据统计,2021年我国电线电缆行业市场规模达1.12万亿元,同比增长3.57%,预计2022年我国电线电缆行业市场规模将达到1.17万亿元。

数据来源:国家统计局、中商产业研究院整理

6.投融资情况

截至2022年8月,中国电力设备行业投融资事件共7起。2022年7月,和其光电完成数千万元融资,由毅达资本领投,交科创投跟投,主要用于扩大生产规模、新技术新产品研发投入和营销体系建设。此外,慕帆动力完成近5000万人民币Pre-A轮融资,本轮融资的领投方为达晨财智,顺为资本和老股东小苗基金跟投。具体融投资事件如下:

数据来源:IT桔子、中商产业研究院整理

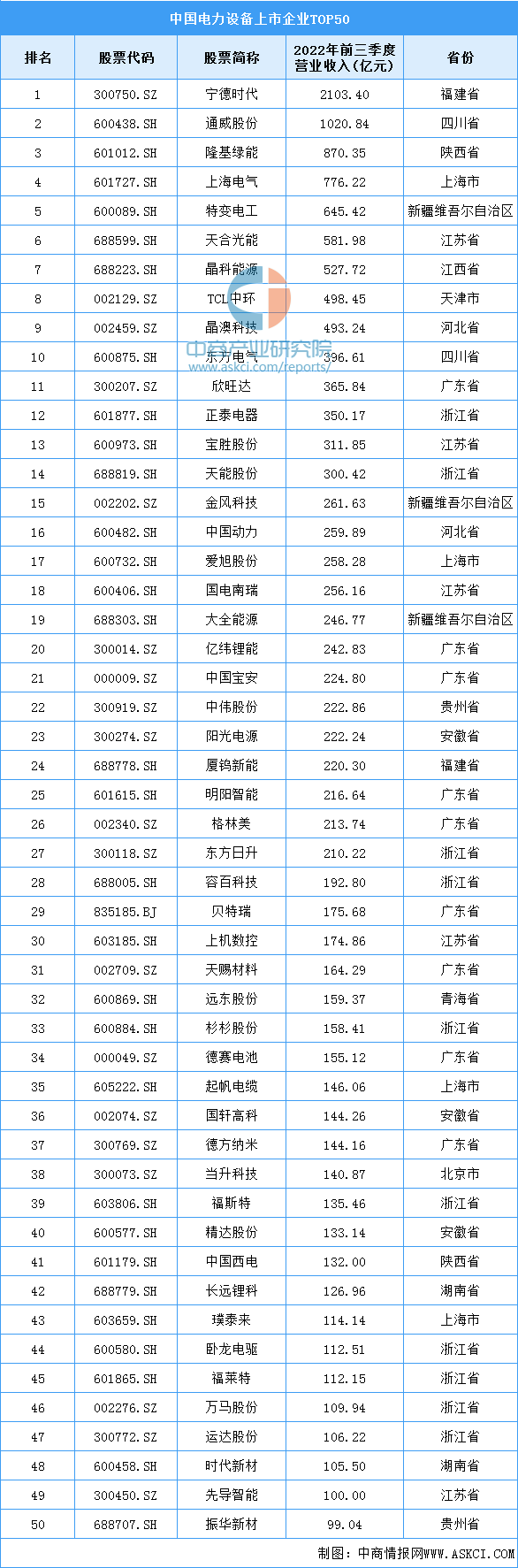

7.重点企业分析

资料来源:中商产业研究院整理

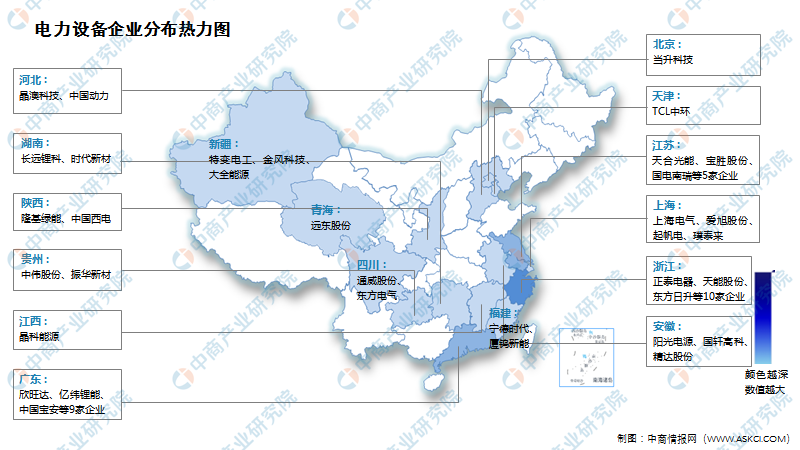

8.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

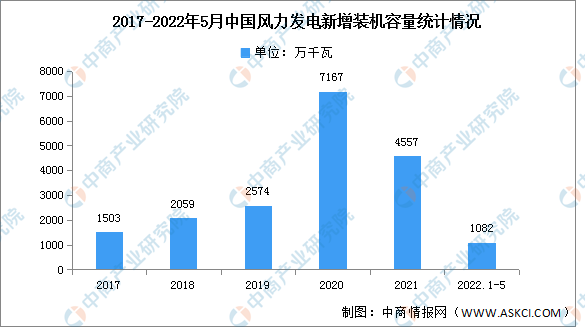

1.风力发电

随着中国技术能力的提升,风电装机容量也在不断上涨,未来很可能将成为中国主要的能量供应来源之一。2022年1-5月,风力发电行业运行平稳,风电装机容量持续增长,发电量稳步增加,投资规模稳定。全国风电新增装机容量1082万千瓦,比上年增加304万千瓦。

数据来源:国家能源局、中商产业研究院整理

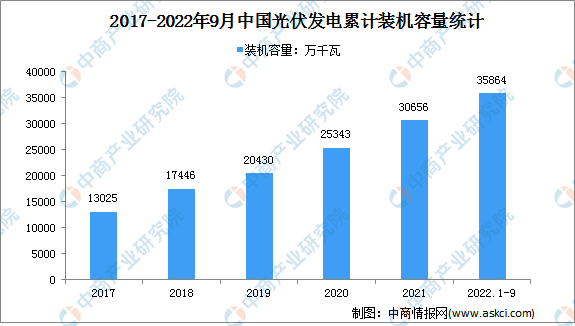

2.光伏发电

近日,发改委、能源局等多部门连续发布对光伏产业的政策指引,引发市场关注。当前我国正处于抢抓新能源发展重大机遇期,光伏产业健康发展尤为重要,同时,仍具备较大的发展潜力。2022年1-9月中国光伏发电装机容量35864万千瓦,同比增长28.8%。

数据来源:国家能源局、中商产业研究院整理

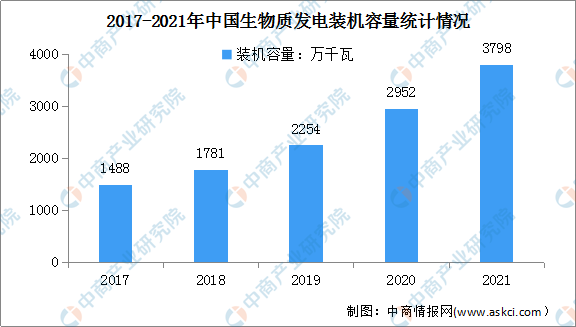

3.生物质能发电

近几年我国生物质发电装机容量快速增长。数据显示,2020年,全国生物质发电装机达到2952万千瓦,同比增长22.6%。截至2021年年底,我国生物质发电装机容量达3798万千瓦,同比增长31%,占全国总发电装机容量的1.6%。

数据来源:国家能源局、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国电力设备市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。