【新赛道专题】碳化硅赛道火热 碳化硅前景如何?

中商产业研究院 2022-11-08 17:14

中商情报网讯:碳化硅(SiC)是第三代半导体材料,具备极好的耐压性、导热性和耐热性,是制造功率器件、大功率射频器件的突破性材料。随着新能源汽车赛道爆发,碳化硅市场进入蓬勃发展阶段。碳化硅作为目前半导体产业最热门的赛道之一,吸引了众多半导体大厂以及初创新锐力量参与其中。

一、碳化硅行业发展现状

1.碳化硅功率器件

半导体材料目前已经发展至第三代,第三代半导体材料以碳化硅(SiC)、氮化镓(GaN)为代表,高功率、高频高压高温场景优势明显。第三代半导体经典的应用是碳化硅。碳化硅功率器件又称电力电子器件,主要应用于电力设备电能变换和控制电路方面的大功率电子器件,有功率二极管、功率三极管、晶闸管、MOSFET、IGBT等。

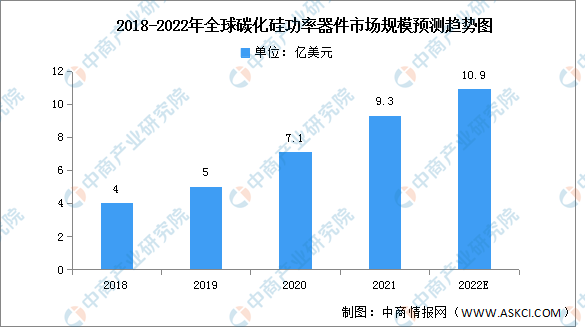

随着技术突破和成本的下降,SiC器件预计在不远的将来会大规模的应用于各个领域。根据数据,从2018年到2021年,碳化硅功率器件市场规模从4亿美元增长到9.3亿美元,复合增速约32.4%。中商产业研究院预测,2022年碳化硅功率器件市场规模约10.9亿美元。受益于5G通信、国防军工、新能源汽车和新能源光伏等领域的发展,碳化硅器件市场规模增速可观。

数据来源:Yole、中商产业研究院整理

2.碳化硅功率半导体

与硅基半导体材料相比,以碳化硅为代表的第三代半导体材料具有高击穿电场、高饱和电子漂移速度、高热导率、高抗辐射能力等特点,适合于制作高温、高频、抗辐射及大功率器件。根据Omdia统计,2019年全球SiC功率半导体市场规模为8.9亿美元,受益于新能源汽车及光伏领域需求量的高速增长,2020年约为11.2亿美元。预计2024年全球SiC功率半导体市场规模预计将达26.6亿美元,年均复合增长率达到24.5%。

数据来源:Omdia、中商产业研究院整理

3.碳化硅器件成本结构

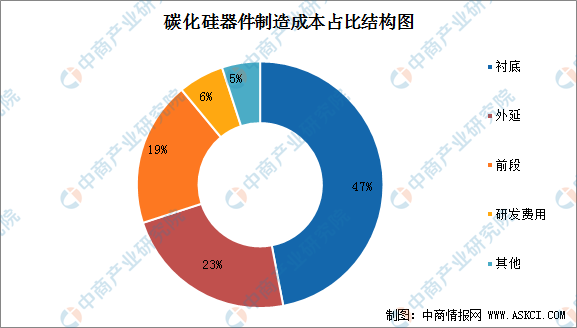

从碳化硅器件的制造成本结构来看,衬底和外延占据主要价值。衬底成本最大,占比达47%;其次是外延成本,占比为23%。这两大工序是SiC器件的重要组成部分。

数据来源:中商产业研究院整理

4.碳化硅下游应用

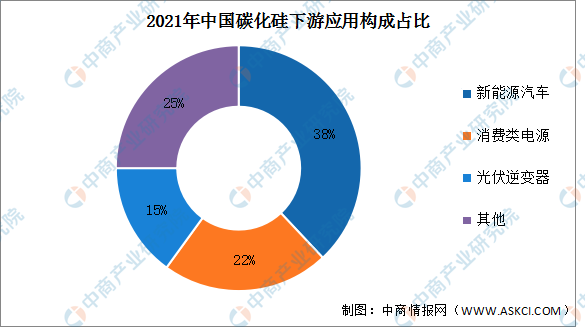

近年来中国碳化硅功率器件市场规模快速增长,其主要驱动因素之一是新能源汽车市场的快速渗透。2021年,新能源汽车占下游应用市场的份额为38%。其次是消费类电源,占比为22%;光伏逆变器占据着15%的份额。

数据来源:CASA、中商产业研究院整理

5.竞争格局

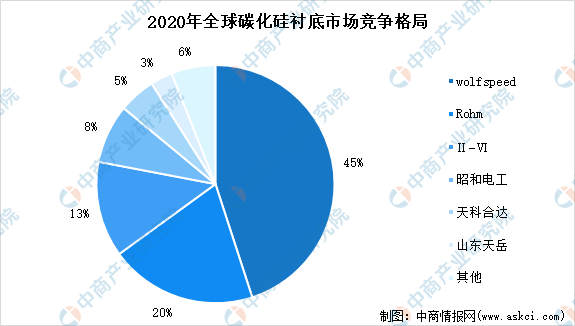

碳化硅晶片制造工艺难度大,研发时间长,存在较高的技术门槛和人才门槛。目前,美国在全球碳化硅晶片产业格局中占龙头地位。根据Yole数据,海外厂商占有全球碳化硅衬底产量的86%以上,Wolfspeed公司占据了45%的市场份额,Rohm公司排名第二,占20%的市场份额。国内企业天科合达、天岳先进分别占据了5%、3%。

数据来源:Yole、中商产业研究院整理

在功率器件端,目前意法半导体一家独大,前几位均为国外公司,国内公司尚未形成一定市占率。其中STM占比最多,达40%。其次分别为Wolfspeed、Rohm、Infineon、Onsemi,占比分别为15%、14%、13%、9%。

数据来源:Yole、中商产业研究院整理

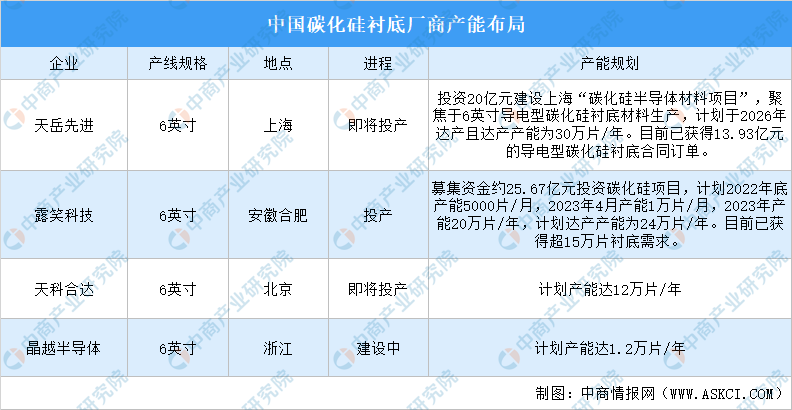

6.碳化硅企业布局

碳化硅器件需求快速增长,衬底材料作为产业链核心环节,成为限制产业链产能的关键,海内外厂商均重点规划加大投入以抢占衬底市场份额,建设6英寸/8英寸碳化硅产线。国内厂商奋起直追不断提升市场地位,如天岳先进、露笑科技、天科合达、晶越半导体等厂商也加入6英寸产线规格,天岳先进计划于2026年达产且达产产能为30万片/年,露笑科技计划达产产能为24万片/年。

资料来源:中商产业研究院整理

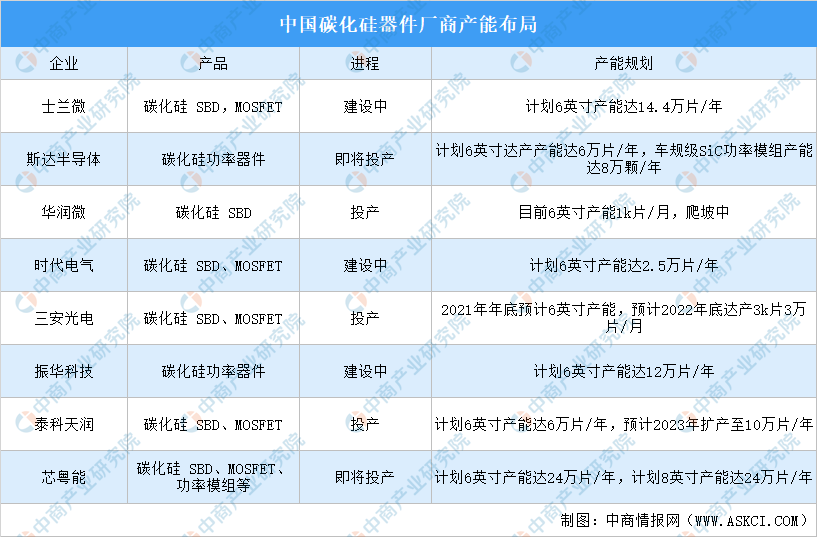

随着碳化硅器件在工业、汽车、光伏等各领域不断渗透,碳化硅器件的市场需求不断扩大,各厂商加大投资投产进程以抢占市场先机。根据CASAResearch数据显示,国内已有超过170家从事第三代半导体电力电子和微波射频的企业,士兰微投资15亿元建设6英寸SiC功率器件芯片产线,计划产能达14.4万片/年,并计划投资建设“年产720万块汽车级功率模块封装项目”;斯达半导体投资2.29亿元建设车规级全碳化硅功率模组生产线和研发测试中心,计划产能达8万颗/年;时代电气投资4.62亿元建设6英寸SiC功率器件芯片产线,计划产能达2.5万片/年。

数据来源:中商产业研究院整理

二、碳化硅行业发展前景

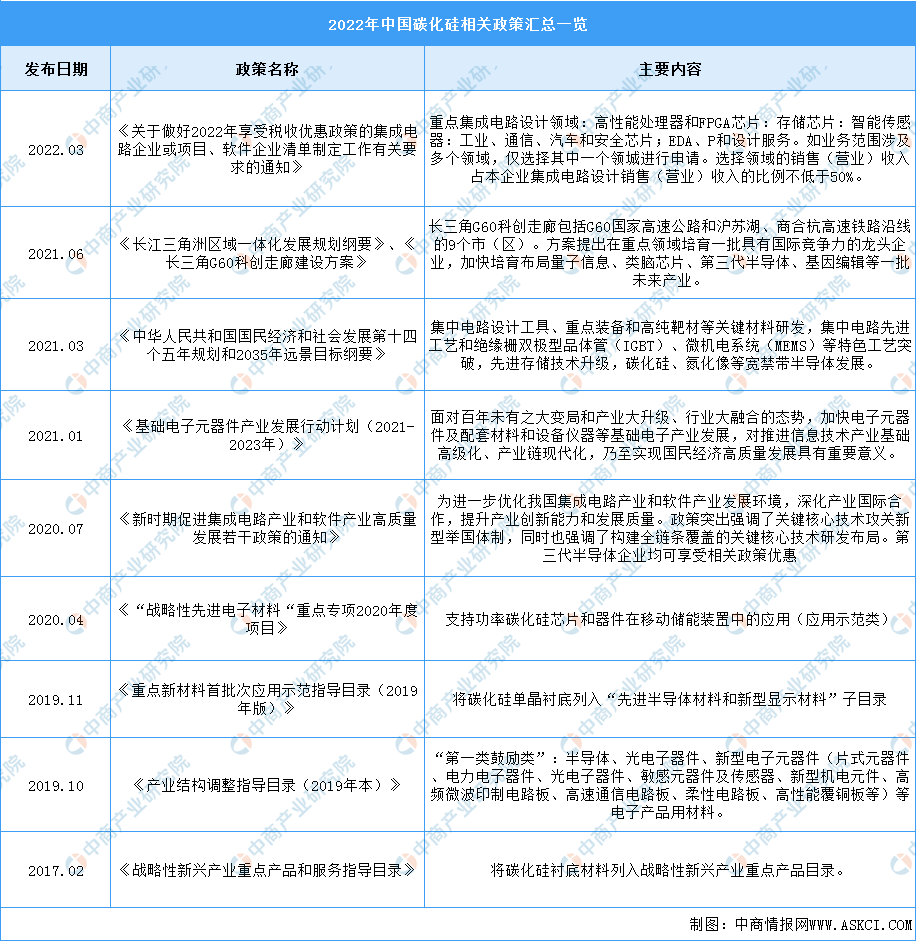

1.国家政策推动行业发展

碳化硅是半导体、集成电路的重要组成部分。近年来,中国碳化硅行业受到各级政府的高度重视和国家产业政策的重点支持。随着国内市场对国产芯片产生了更多的需求,国家陆续出台了多项政策,鼓励碳化硅行业发展与创新,如《关于做好2022年享受税收优惠政策的集成电路企业或项目、软件企业清单制定工作有关要求的通知》《基础电子元器件产业发展行动计划(2021-2023年)》等产业政策鼓励支持相关企业的发展。

资料来源:中商产业研究院整理

2.新能源汽车、光电储能领域需求驱动行业发展

汽车动力系统在发生三大变化,动力来源从内燃机演变为电动机,功率半导体材料从硅转向碳化硅,碳化硅在800V主电机控制器应用是大势所趋。目前整个车规级碳化硅行业发展前景广阔,碳化硅需求井喷式的爆发,广州、深圳等很多地方都在发展碳化硅产业。此外,碳化硅器件可应用于风电整流器、逆变器、变压器,降低能损和提高效率的同时可以使得质量和成本分别减少25%和50%,在光电储能领域也具有巨大市场潜力。

3.产业链逐步完善,加速国产替代

国内厂商不断突破衬底材料、外延、芯片和封装测试瓶颈,开发新工艺和新技术,加速实现6英寸SiC衬底和外延材料的产业化转移,降低材料的缺陷密度、提高产品良率和降低成本。新一代半导体材料促使全新的封装工艺产生,厂商将加速建设能够充分发挥第三代半导体材料和器件性能的先进封装线,有望带来价值量的提升。SiC功率器件时代来临,国内企业紧握超车机会,国产替代进程有望进一步提速。

更多资料请参考中商产业研究院发布的《中国半导体市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。