2022年全球虚拟人投融资分析:保持热度高涨(图)

时间:11-09 10:03

2022年中国环境清洁及维护服务市场现状及行业发展前景预测分析(图)

时间:11-09 09:57

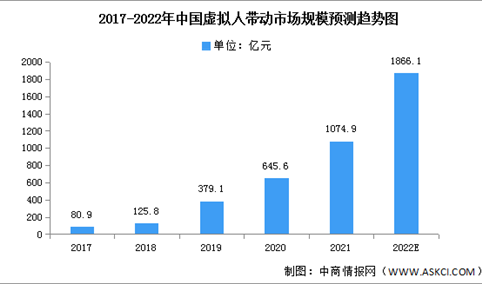

2022年中国虚拟人带动市场及核心市场预测分析(图)

时间:11-09 09:54

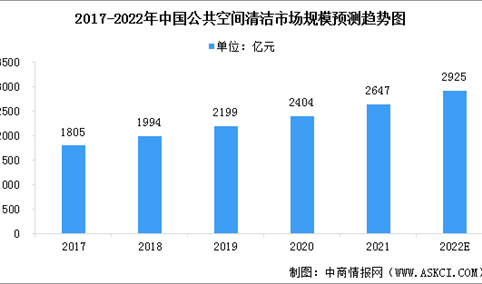

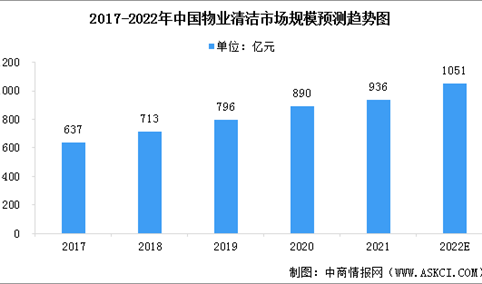

2022年中国物业及公共空间清洁行业市场规模预测分析(图)

时间:11-09 09:46