2022年中国显示驱动芯片行业产业链上中下游市场分析(附产业链全景图)

中商产业研究院 2022-11-10 17:15

中商情报网讯:显示驱动芯片是显示面板成像系统中的重要组成部分。随着智能手机、平板电脑、智能电视、可穿戴设备、笔记本电脑等各种显示终端的发展,显示面板出货量增长显著,显示驱动芯片市场规模也随之快速增长。

一、产业链

显示驱动芯片产业链上游主要包括原材料与设备,其中原材料包括硅片、光刻胶、溅射靶材、封装材料等;设备主要有光刻机、测试设备、刻蚀设备等。中游显示驱动芯片包括TCON、Source IC、Gate IC等。显示驱动芯片下游主要应用于智能手机、可穿戴设备、电视、平板、车载显示等领域。

资料来源:中商产业研究院整理

显示驱动芯片产业链上游原材料与设备主要上市企业包括立昂微、瑞联新材、有研新材、隆华科技、上海微电子等;中游的显示驱动芯片企业包括韦尔股份、格科微、中颖电子、中芯国际等。

资料来源:中商产业研究院整理

二、上游分析

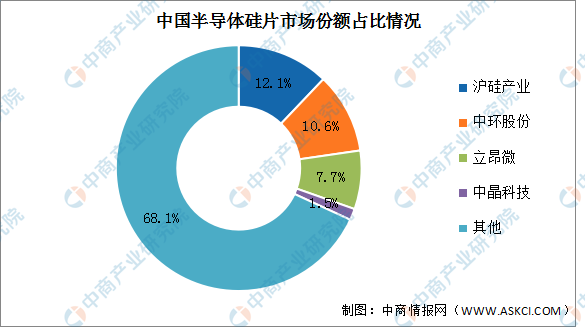

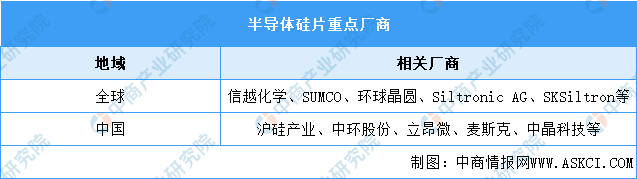

1.半导体硅片

半导体硅片是芯片制造的基石,是显示驱动芯片产业链上游的关键材料。从我国半导体硅片市场竞争格局来看,龙头企业沪硅产业、中环股份市场份额占比较高,分别为12.1%、10.6%,其次,立昂微、中晶科技占比分别为7.7%、1.5%。

数据来源:中商产业研究院整理

资料来源:中商产业研究院整理

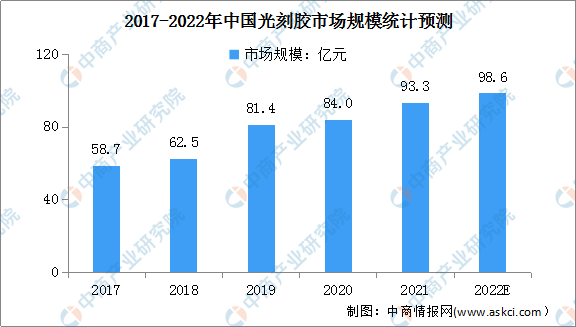

2.光刻胶

光刻胶是电子领域微细图形加工的关键性材料,在半导体、LCD等行业的生产中具有重要作用。随着下游制造需求的逐渐扩大,我国光刻胶产业链雏形初现,市场规模增长显著。数据显示,我国光刻胶市场规模由2017年58.7亿元增至2020年84亿元,年均复合增长率为12.7%,预计2022年我国光刻胶市场规模可达98.6亿元。

数据来源:中商产业研究院整理

资料来源:中商产业研究院整理

3.高性能溅射靶材

高性能溅射靶材是制备半导体晶圆、显示面板等表面电子薄膜的关键材料,应用于电子元器件制造的物理气相沉积工艺。在国家政策支持以及下游众多应用领域需求的支撑下,高性能溅射靶材市场规模不断扩大。数据显示,中国高性能溅射靶材市场规模由2016年的98.9亿元增长至2020年的201.5亿元,年均复合增长率为19.5%。预计2022年将达288.1亿元。

数据来源:中商产业研究院整理

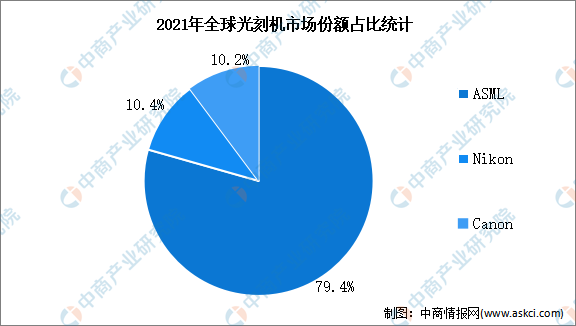

4.光刻机

光刻机是制造芯片的核心装备。目前,光刻机市场是典型的“三分天下”格局。ASML、尼康(Nikon)、佳能(Canon)市场占有率超过90%,是典型的寡头垄断市场,而ASML更是垄断最高端的极紫外(EUV)光刻机市场。Nikon与Canon分别占据10.4%和10.2%的市场份额

数据来源:中商产业研究院整理

资料来源:中商产业研究院整理

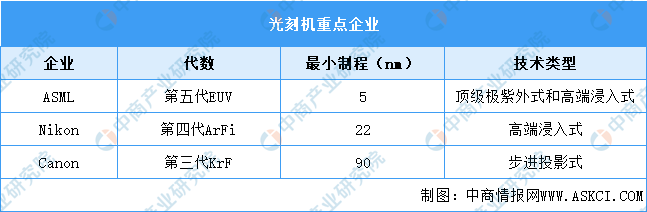

此外,上海微电子是中国技术最领先的光刻设备厂商,主要产品是SSX600系列步进扫描投影光刻机,可满足集成电路前道制造90nm、110nm和280nm光刻工艺需求,可用于8寸线或12寸线的大规模工业生产。

二、中游分析

1.市场规模

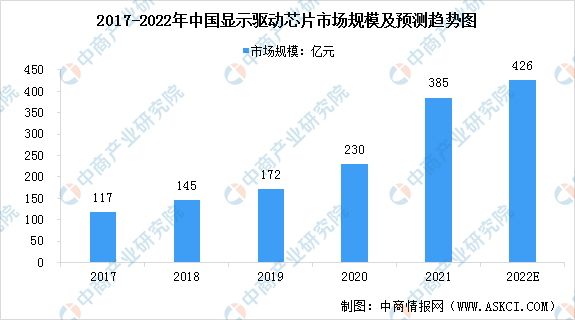

随着面板制造产能持续向境内转移,我国逐渐成为全球面板制造中心,显示驱动芯片需求量也随之扩大,市场规模显著增长。数据显示,我国显示驱动芯片市场规模以25.3%的复合年均增长率由2017年的117亿元增长至2020年的230亿元,预计2022年将达426亿元。

数据来源:中商产业研究院整理

2.出货量

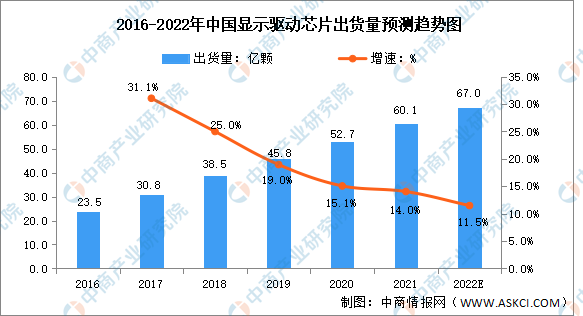

受下游显示面板市场增长的驱动,叠加国家政策利好及大量资本投入,中国显示驱动芯片以高于全球的平均速度增长。2020年,我国显示驱动芯片出货量达52.7亿颗,同比增长15.1%。未来,显示技术的升级与下游应用的拓展将推动显示驱动芯片市场进一步增长,预计2022年出货量将达67亿颗。

资料来源:Frost&Sullivan、中商产业研究院整理

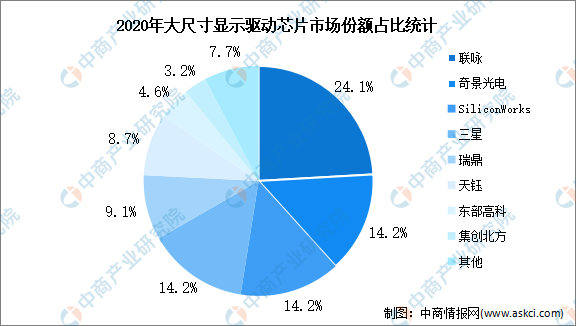

3.竞争格局

目前,显示驱动芯片行业市场份额主要由台厂和韩厂主导,2020年,联咏市场份额占比排名第一,达24.1%。奇景光电、SiliconWorks、三星市场份额占比均为14.2%。瑞鼎、天钰、东部高科市场份额占比分别为9.1%、8.7%、4.6%。

数据来源:Omdia、中商产业研究院整理

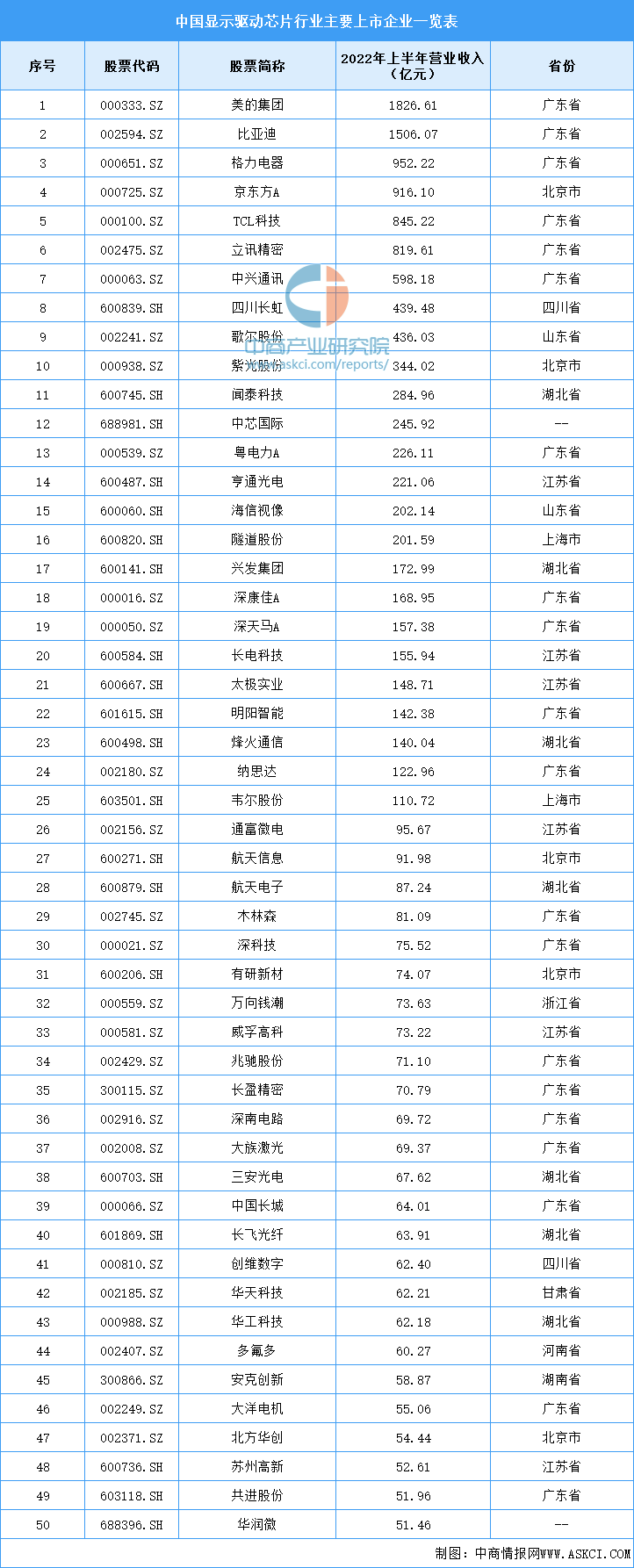

4.显示驱动芯片重点企业

资料来源:中商产业研究院整理

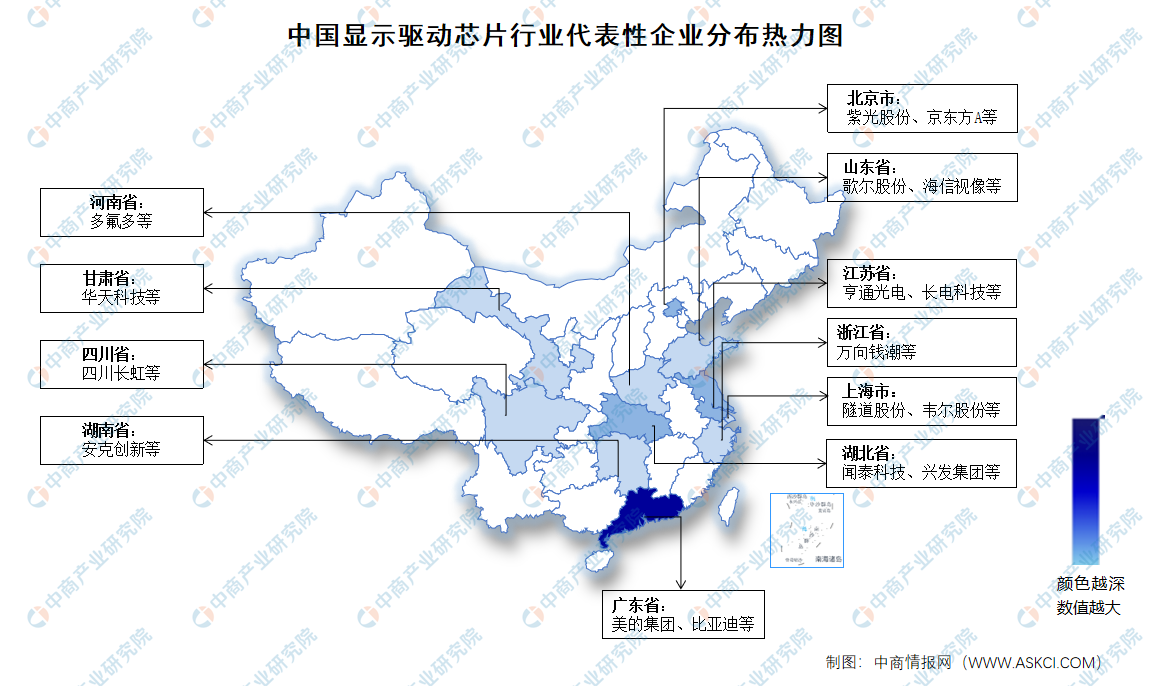

5.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

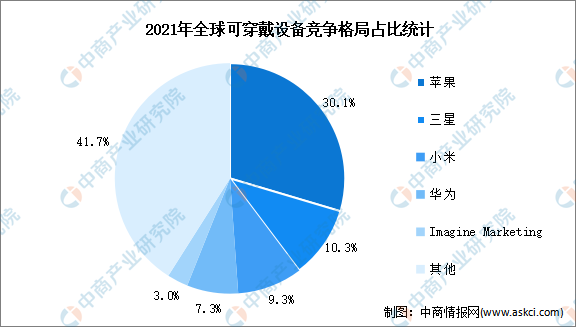

1.可穿戴设备

可穿戴设备是显示驱动芯片的下游应用之一,其通过软件支持以及数据交互、云端交互来实现强大的功能。芯片决定了可穿戴产品的性能好坏。从可穿戴设备市场竞争格局来看,2021年全球可穿戴设备前五大厂商为苹果、三星、小米、华为、ImagineMarketing,合计市场份额60%,集中度较高。其中,苹果的Airpods、Apple watch产品广受欢迎,占据绝对优势地位,市场份额高达30.1%;Imagine Marketing是一家印度的可穿戴设备公司,受益于印度新兴市场需求的增长,近年来发展较快。

数据来源:IDC、中商产业研究院整理

2.智能手机

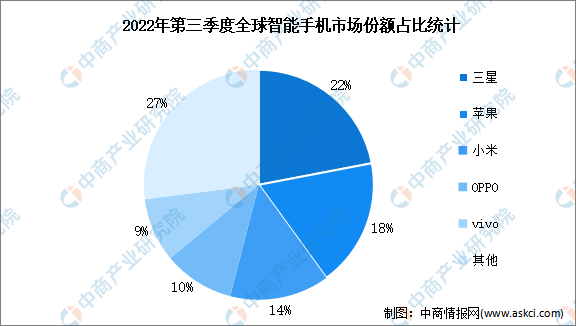

显示驱动芯片是智能手机必不可少的组成部件,近年来,新形态、新功能的智能手机不断涌现,智能手机在智能终端领域仍具有较高的市场地位。2022年第三季度,全球智能手机出货量占比最高的是三星,市场份额为22%,苹果、小米、OPPO、vivo,占比分别为18%、14%、10%、9%。

数据来源:IDC、中商产业研究院整理

3.平板电脑

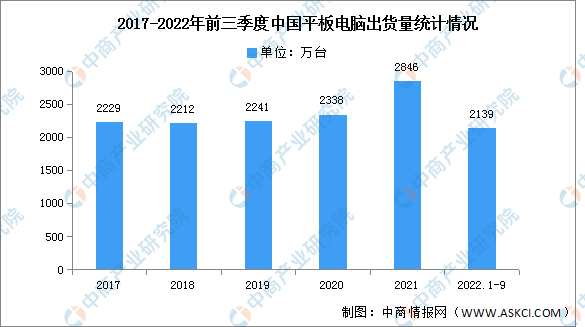

平板电脑等终端应用的不断拓展,为显示驱动芯片行业带来广阔的增长空间。平板电脑易于携带、屏幕清晰、适用范围越来越广,近年来出货量稳定增长。2021年出货量达2846万台。最新数据显示,2022年1-9月,我国平板电脑出货量达2139万台。

数据来源:IDC、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国显示驱动芯片市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。