2022年中国锂电池正极材料行业市场前景及投资研究报告(简版)

中商产业研究院 2022-11-16 15:22

中商情报网讯:近年来,锂电池产业出现爆发式增长,上游原材料一时供不应求,一批化工企业跨界布局。面对广阔市场空间,与电池需求对应的锂电池正极材料厂商纷纷大规模扩产。

一、锂电池正极材料定义

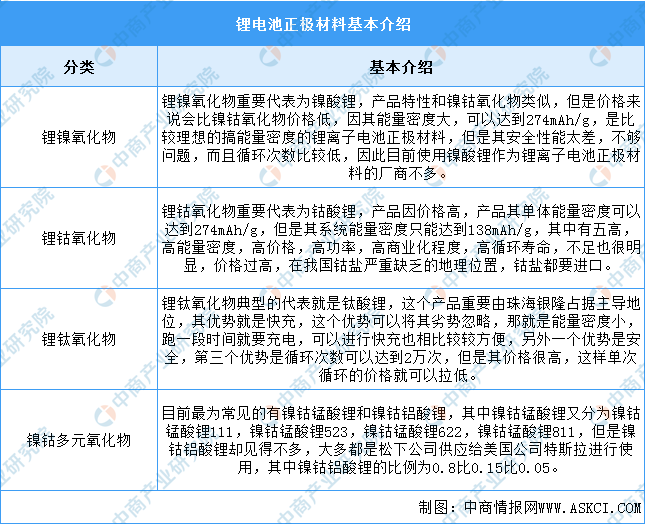

锂电池按照正极材料体系来划分,主要分为钴酸锂(LCO)、锰酸锂(LMO)、磷酸铁锂(LFP)、三元材料(镍钴锰酸锂(NCM)和镍钴铝酸锂(NCA))等技术路线。锂电池正极材料可以大致分为锂镍氧化物、锂钴氧化物、锂钛氧化物、镍钴多元氧化物四种,具体如图所示:

资料来源:中商产业研究院整理

二、锂电池正极材料行业发展政策

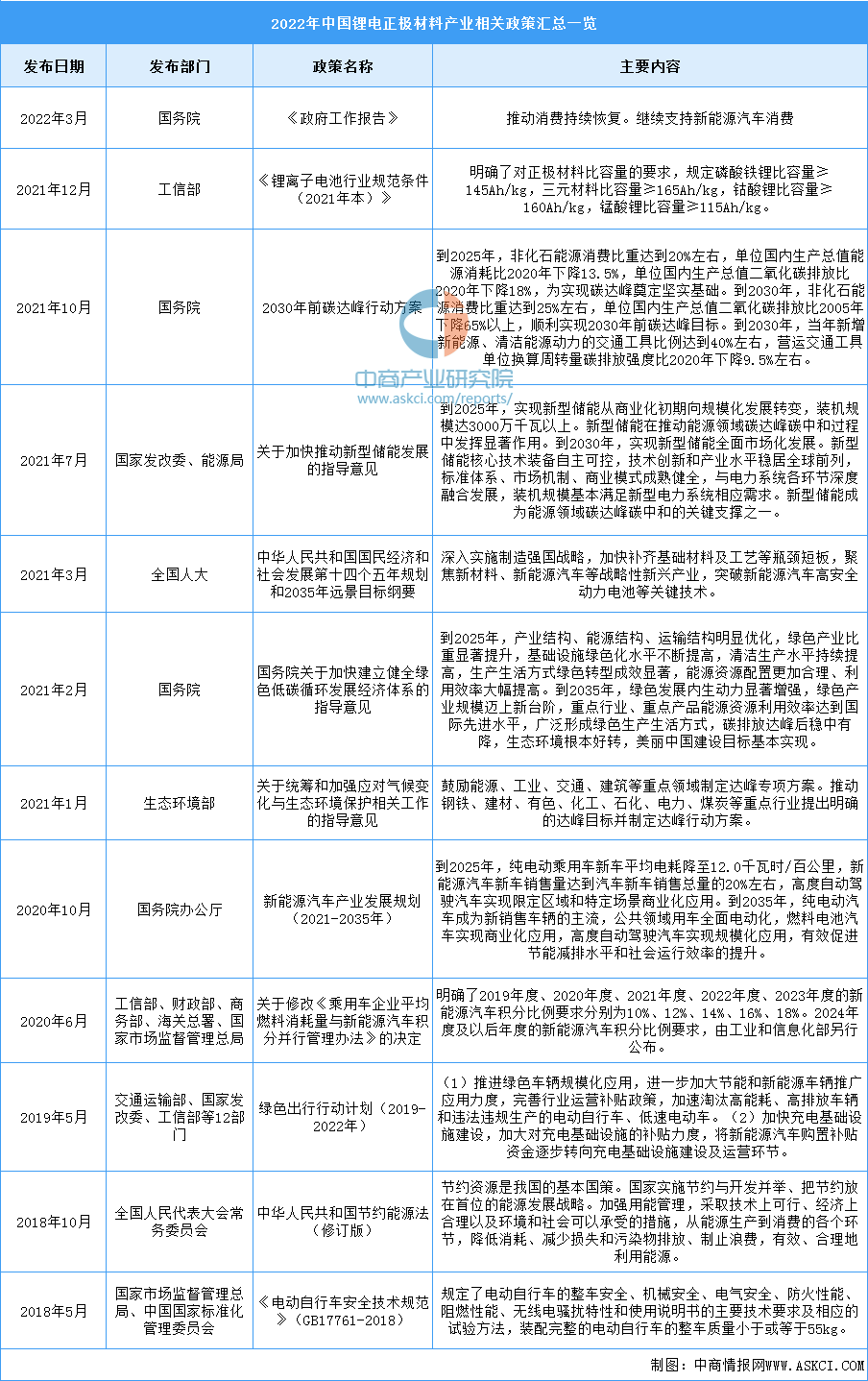

近年来,中国锂电正极材料行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励锂电正极材料行业发展与创新,《锂离子电池行业规范条件(2021年本)》《2030年前碳达峰行动方案》《关于加快推动新型储能发展的指导意见》等产业政策为锂电正极材料行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。具体情况列示如下:

资料来源:中商产业研究院整理

三、锂电池正极材料行业发展现状

1.产值

由于上游锂、钴、镍等金属价格的大幅上涨,正极材料的价格也随之出现较大幅度上涨,整个正极材料行业在2021年呈现“价量齐升”的繁荣景象并一直延续至今。2021年中国正极材料的产值达到1419.1亿元,同比增长123.1%,超过2017年产值的增幅。预计2022年产值将达1631亿元。

数据来源:EVTank、中商产业研究院整理

2.出货量

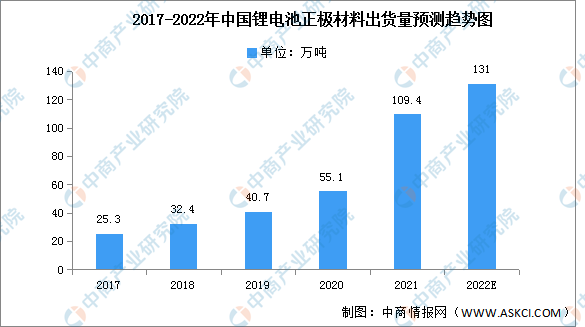

近年来,得益于新能源汽车和储能行业的发展,锂电池出货量提升,带动我国锂电池正极材料出货量快速增长。2021年,中国锂电正极材料出货量为109.4万吨,同比增长98.5%,预计2022年我国正极材料产量将达131万吨。

数据来源:EVTank、中商产业研究院整理

3.市场结构

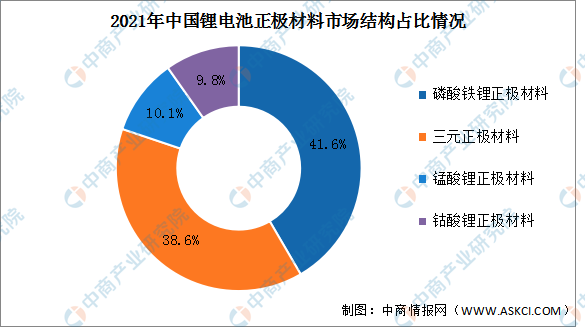

2021年锂电池正极材料中,磷酸铁锂正极材料出货量45.5万吨,占比最多,达41.6%。在连续五年出货量落后三元的情况下实现反超,磷酸铁锂正极材料成为正极材料细分领域出货量最多,且增长速度最快的子行业。其次分别为三元正极材料、锰酸锂正极材料、钴酸锂正极材料,占比分别为38.6%、10.1%、9.8%。

数据来源:EVTank、中商产业研究院整理

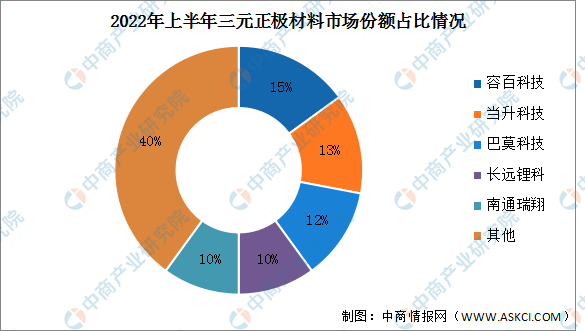

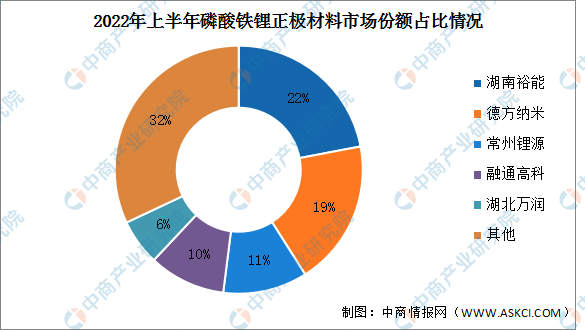

4.竞争格局

目前中国锂电正极材料市场竞争激烈,集中度较低。其中容百科技、当升科技、巴莫科技、长远锂科、南通瑞翔在三元正极材料中处于领先地位,占比分别为15%、13%、12%、10%、10%;磷酸铁锂正极材料前五企业分别为湖南裕能、德方纳米、常州锂源、融通高科、湖北万润,占比分别为22%、19%、11%、10%、6%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

四、锂电池正极材料行业重点企业

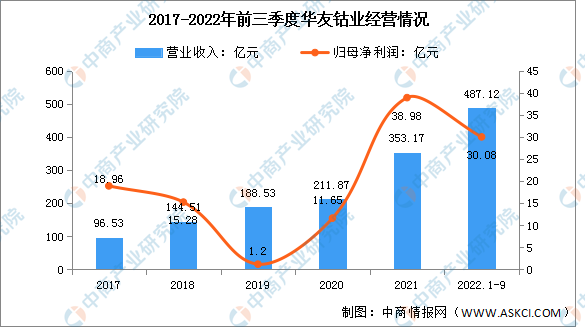

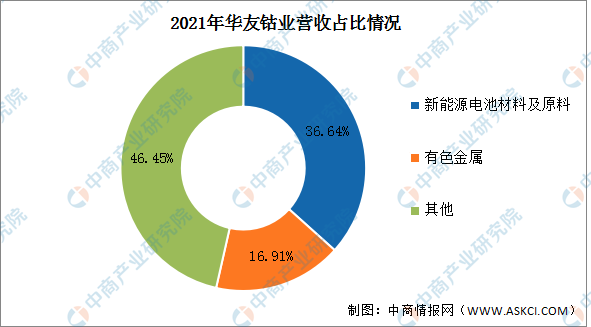

1.华友钴业

浙江华友钴业股份有限公司主要从事新能源锂电材料和钴新材料产品的研发制造业务,主要产品为钴、镍、三元前驱体、铜、贸易及其他。华友钴业的三元正极材料已大量供应给宁德时代、LG能源等全球领先的动力电池客户,形成了丰富的产业生态链,广泛应用于国内外知名品牌电动汽车、国外。

2022年前三季度实现营业收入487.12亿元,同比增长113.69%;实现归母净利润30.08亿元,同比增长26.97%。2021年主营产品包括新能源电池材料及原料、有色金属,占比分别为36.64%、16.91%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

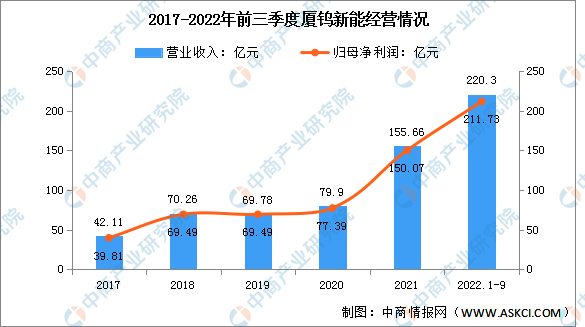

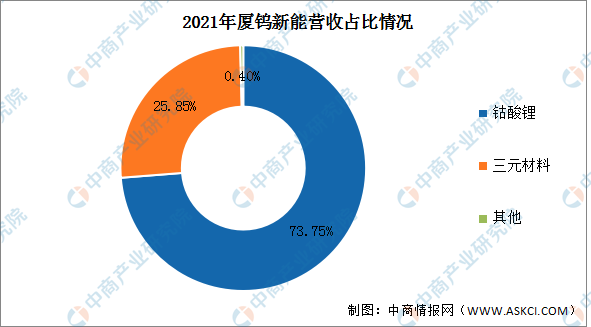

2.厦钨新能

厦门厦钨新能源材料股份有限公司的主营业务为锂离子电池正极材料的研发、生产和销售,报告期内主要产品为钴酸锂、NCM三元材料等。厦钨新能多年以来专注于锂离子电池正极材料的研发,是国内较早开始锂离子电池正极材料研发与产业化应用探索的企业之一。

2022年前三季度实现营业收入220.3亿元,同比增长113.61%;实现归母净利润8.59亿元,同比增长115.29%。2021年主营产品包括钴酸锂和三元材料,占比分别为73.75%和25.85%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

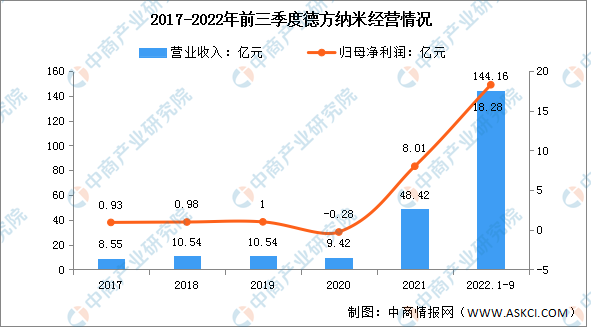

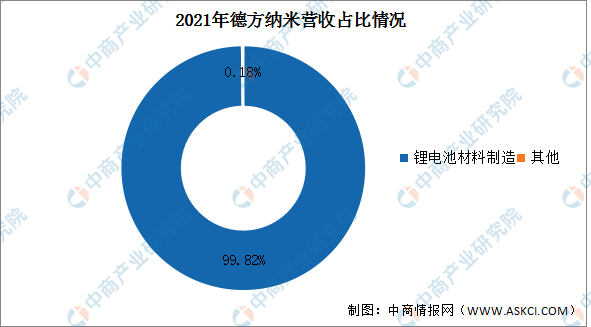

3.德方纳米

德方纳米主要从事锂离子电池正极材料的研发、制造和销售,主要产品包括纳米磷酸铁锂和碳纳米管导电液等,其中公司核心产品纳米磷酸铁锂广泛应用于新能源汽车、储能系统等领域。

2022年前三季度实现营业收入144.16亿元,同比增长519.78%;实现归母净利润18.28亿元,同比增长649.18%。2021年锂电池材料制造营收占比达99.82%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

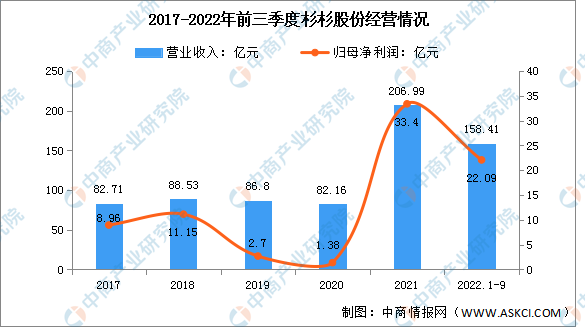

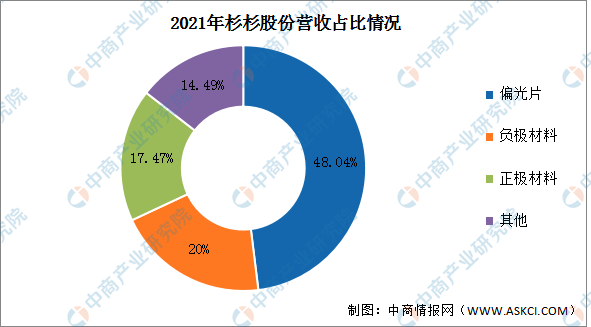

4.杉杉股份

宁波杉杉股份有限公司主要从事锂离子电池正极材料、负极材料和电解液、LCD偏光片的研发、生产和销售。杉杉股份作为目前我国最大的锂离子电池材料综合供应商,形成了成熟完整的锂离子电池材料产品体系,产品种类覆盖锂电池正极材料、正极材料前驱体、负极材料及电解液产品。

2022年前三季度实现营业收入158.41亿元,同比增长0.82%;实现归母净利润22.09亿元,同比下降20.37%。2021年主营产品包括偏光片、负极材料、正极材料,占比分别为48.04%、20%、17.47%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

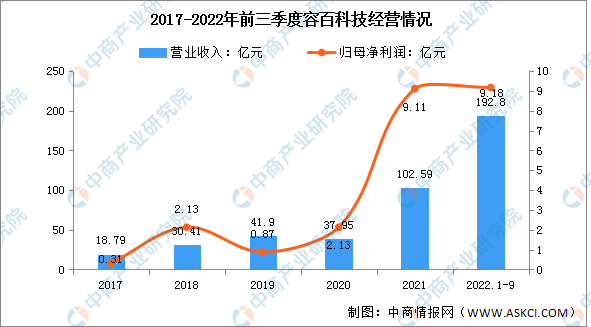

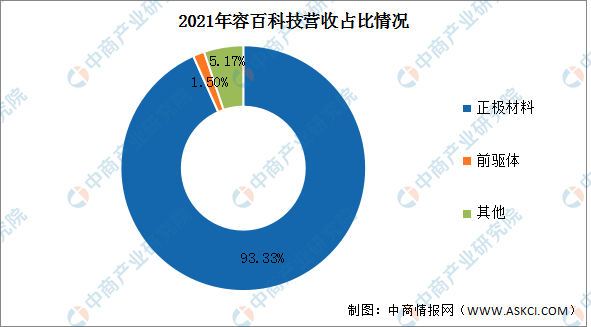

5.容百科技

宁波容百新能源科技股份有限公司主要从事锂电池正极材料及其前驱体的研发、生产和销售。主要产品包括NCM523、NCM622、NCM811、NCA等系列三元正极材料及其前驱体。三元正极材料主要用于锂电池的制造,并主要应用于新能源汽车动力电池、储能设备及电子产品等领域。

2022年前三季度实现营业收入192.8亿元,同比增长208.43%;实现归母净利润9.18亿元,同比增长67.21%。2021年主营产品包括正极材料和前驱体,营收占比分别为93.33%和1.5%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

五、锂电池正极材料行业发展前景

1.政策助推新能源汽车发展,利好正极材料

《新能源汽车产业发展规划(2021—2035年)》明确了到2025年我国新能源汽车销量占总销量的比例达到20%以上、到2035年我国新能源汽车核心技术达到国际先进水平的发展目标。预计我国政策将长期引领新能源汽车行业稳步发展,新能源汽车市场的增长预期将带动锂电池需求持续增长,这将进一步推动正极材料市场规模扩大。

2.受益全球电动化趋势,磷酸铁锂市场空间广阔

全球新能源汽车销量与渗透率加速提升,预计2022年电动车销量有望突破1000万辆,看好锂电和四大材料,以及上游原材料。受益于新能源汽车快速发展,极具成本效益的锂电正极材料磷酸铁锂风头正劲,加之传统化工企业积极布局磷酸铁锂,预计未来磷酸铁锂正极材料将在新能源汽车领域实现更广泛的应用,磷酸铁锂市场前景光明。

3.钴酸锂正极材料应用保持稳定增长

钴酸锂在中高端3C电子产品锂电池的应用增长保持稳定,尤其是中高端智能手机、笔记本电脑、平板电脑等领域的应用需求保持稳定。同时,由于5G手机更新换代后,单台手机带电量增长以及消费无人机、TWS耳机和电子烟等新型消费电子产品的不断出现,均对钴酸锂正极材料带来一定的市场需求增长。

4.三元材料优势突出市场渗透率将逐步提高

在3C锂电池中,由于三元材料相较钴酸锂成本优势突出,未来将在充电宝、电动玩具、电动家居产品等部分低端3C电子产品市场渗透率保持上涨;在动力电池上,由于NCM三元材料具有高能量密度的优势,符合市场对新能源汽车续航里程的要求以及政府补贴政策的支持,将逐步占据汽车动力电池市场的主要份额;在储能锂电池中,随着三元正极材料技术的快速进步,电池产品的成本下降,三元锂电池在储能市场尤其是高效储能领域的渗透率将进一步提高,行业市场规模进一步增加。

更多资料请参考中商产业研究院发布的《中国锂电池正极材料行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。