2022年中国碳纤维行业产业链上中下游市场分析(附产业链全景图)

中商产业研究院 2022-11-21 16:21

中商情报网讯:碳纤维是由聚丙烯腈等有机母体纤维,在高温环境下裂解碳化形成碳主链机构,含碳量在90%以上的高强度高模量纤维,具有耐高温、抗摩擦、导电、导热及耐腐蚀等特性。是用腈纶和粘胶纤维做原料,经高温氧化碳化而成。同时它也是制造航天航空等高技术器材的优良材料,但因其价格昂贵,通常又被称为“黑黄金”。

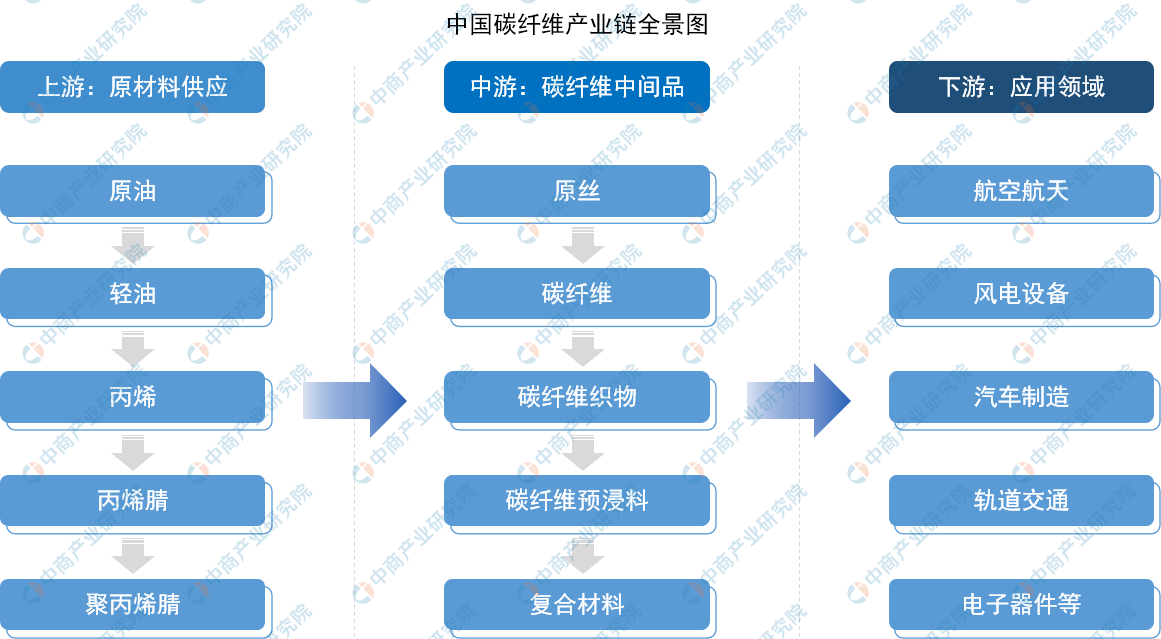

一、碳纤维产业链

碳纤维产业链包含上游的原油化工产业,中游的原丝加工、碳纤维相关产物以及碳纤维复合材料生产加工、核心机械制造以及下游的应用市场组成。

资料来源:中商产业研究院整理

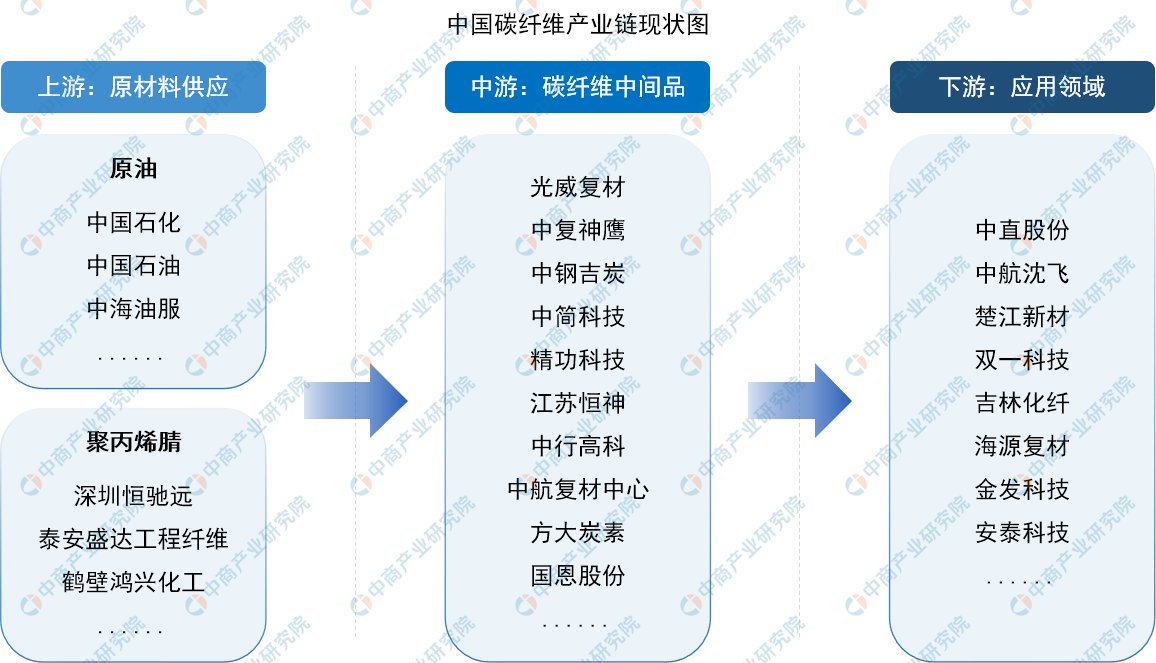

资料来源:中商产业研究院整理

二、上游分析

碳纤维上游属于石油化工行业,先从石油、煤炭、天然气等化石燃料中制得丙烯,并经氨氧化后得到丙烯腈;丙烯腈经聚合和纺丝之后得到聚丙烯腈(PAN)原丝。碳纤维企业通过对以丙烯腈为主的原材料进行聚合反应生成聚丙烯腈,再以其纺丝获得聚丙烯腈原丝。

(一)原油

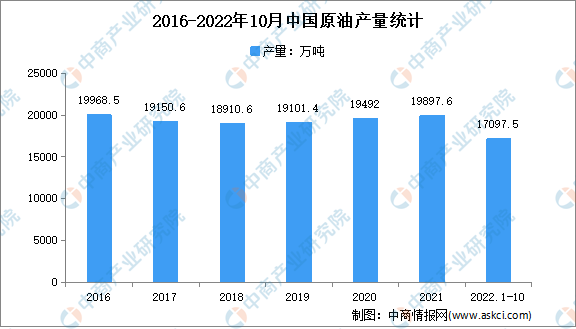

碳纤维行业技术壁垒高,碳化氧化是关键。其主要原料丙烷可从原油中制得,丙烷经选择性催化脱氢(PDH)可得到丙烯。国内石油生产企业继续加大国内勘探开发力度,调整投资策略,加强重点战略区域、潜力优质区块的勘探,有效控制成本,积极释放优质产能,原油产量呈持续增长态势。数据显示,2022年1-10月,我国生产原油17097.5万吨,同比增长3.0%。

数据来源:国家统计局、中商产业研究院整理

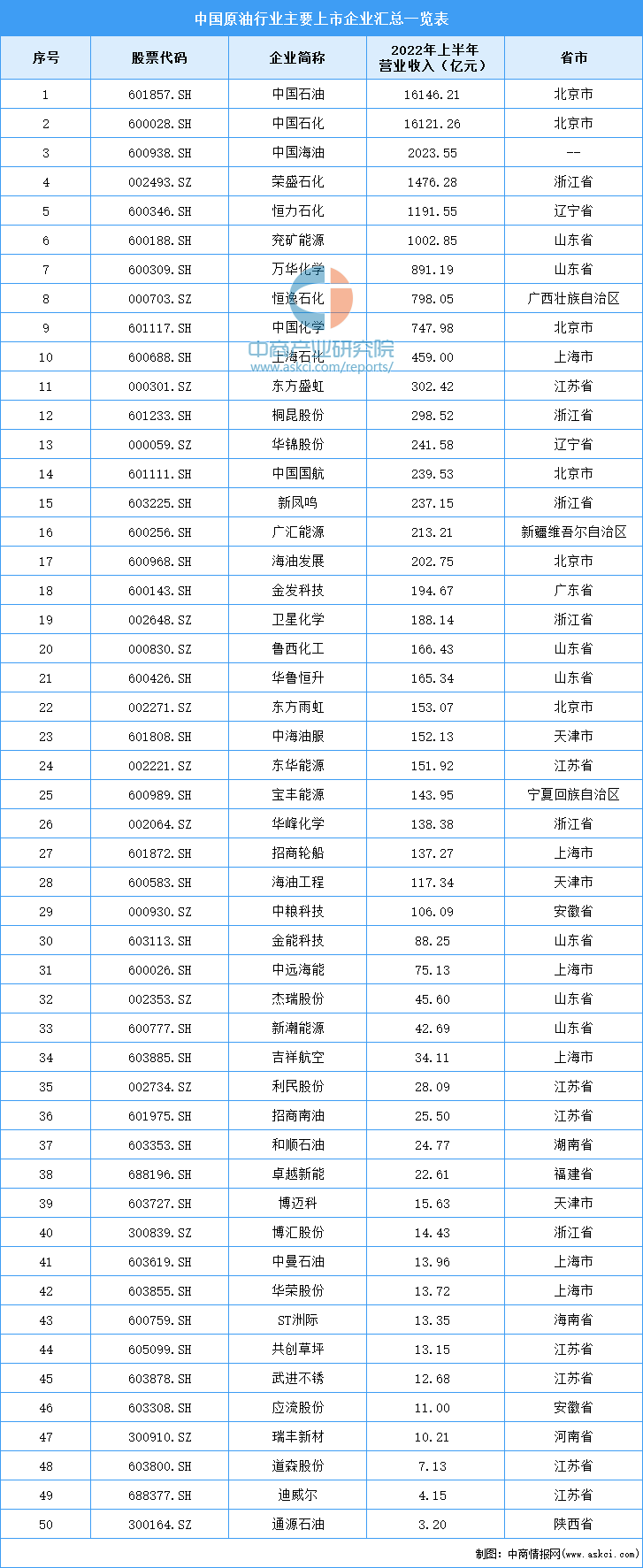

下图为我国原油上市企业汇总表:

资料来源:中商产业研究院整理

(二)丙烯腈

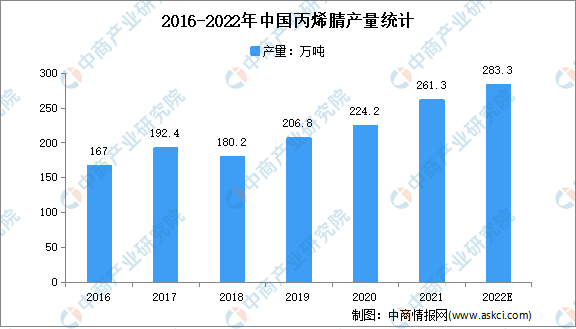

丙烯腈是一种无色易燃易挥发的液体,具有特殊的杏仁气味。微溶于水,易溶于一般溶剂。目前,我国丙烯产企业主要分布在东北和华东地区。数据显示,2016-2021年我国丙烯腈产量总体呈增长趋势,从2016年167万吨增长至2021年的261.3万吨。中商产业研究院预测,2022年我国丙烯腈产量将达283.3万吨。

数据来源:中商产业研究院整理

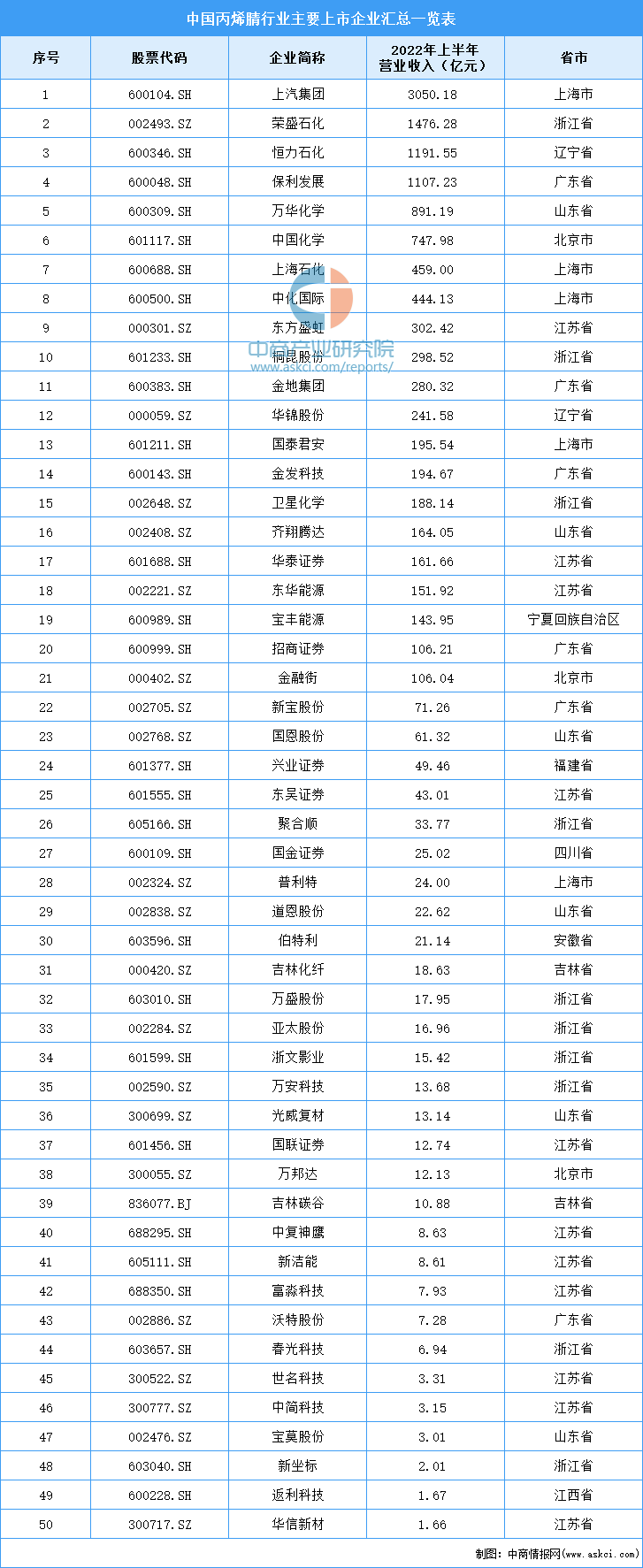

下图为我国丙烯腈主要生产商汇总表:

资料来源:中商产业研究院整理

(三)聚丙烯腈

聚丙烯腈相较于其他两种碳纤维工艺难度更低,并且拥有优异的成品品质和优良的力学性能,是碳纤维的主流。

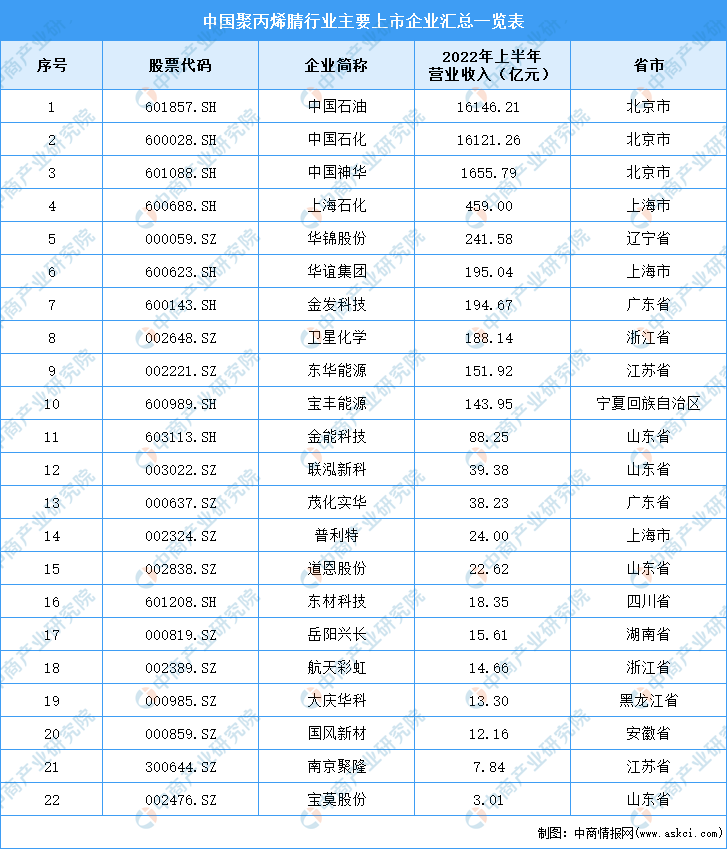

下图为我国聚丙烯腈主要生产商汇总表:

资料来源:中商产业研究院整理

三、中游分析

碳纤维的中游为利用原丝来制造碳纤维及碳纤维产品,原丝进行预氧化、低温和高温碳化后得到碳纤维,碳纤维可制成碳纤维织物和碳纤维预浸料;碳纤维与树脂、陶瓷等材料结合,可形成碳纤维复合材料,最后由各种成型工艺得到下游应用需要的最终产品。

(一)碳纤维

1.市场规模

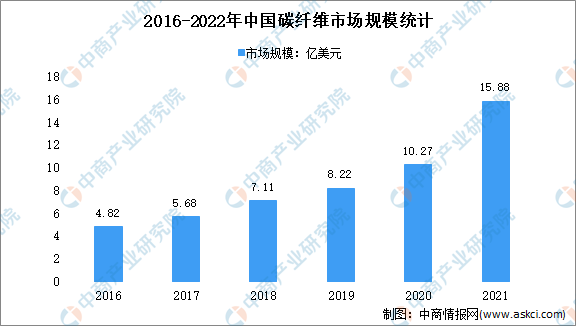

碳纤维行业属于国家战略性新兴产业,在轻量化市场具有广阔的发展前景,在国防安全、航空航天等板块具有不可替代的优势。中国碳纤维市场规模一直保持增长趋势,从2016年的4.82亿美元增长至2021年的15.88亿美元,年均复合增长率达26.9%。2020年底国家提出的“碳达峰、碳中和”的战略,对碳纤维产业将有深远的影响,新的能源战略将极大刺激风电、光伏、氢能等再生或新能源的发展。随着下游各应用领域的不断发展壮大,我国碳纤维市场规模将进一步增长。

数据来源:赛奥碳纤维、中商产业研究院整理

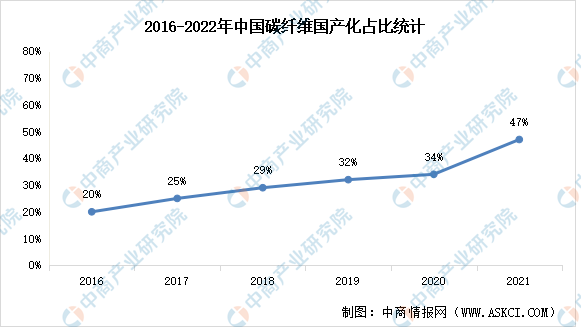

随着我国碳纤维技术水平的提高,我国逐渐打破日本、美国的市场垄断,国产碳纤维取得重大进步。2021年碳纤维国产化率水平已达47%,较2020年提升9个百分点。

数据来源:《2021全球碳纤维复合材料市场报告》、中商产业研究院整理

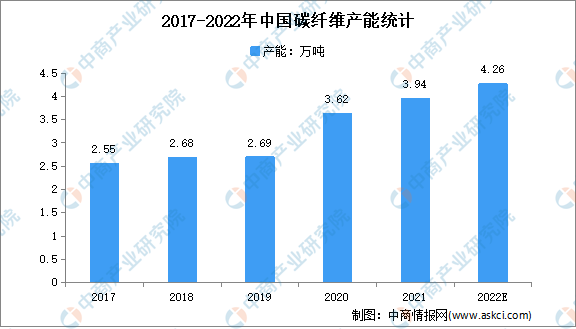

2.碳纤维产能

随着碳纤维市场需求的不断提升,产能不断加大。中国碳纤维产能从2017年的2.55万吨增长至2020年的3.620万吨。最新数据显示,2021年中国碳纤维产能达3.94万吨,增速有所减缓。中商产业研究院预测,2022年我国碳纤维产能将达4.26万吨。

数据来源:赛奥碳纤维、中商产业研究院整理

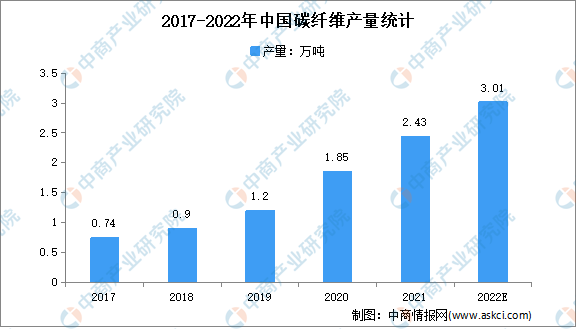

3.碳纤维产量

数据显示,2017-2021年中国碳纤维产量不断增长,从2017年的0.74万吨增长至2020年的1.85万吨。其中,2020年中国碳纤维产量增速明显攀升。最新数据显示,2021年中国碳纤维产量达2.43万吨。中商产业研究院预测,2022年我国碳纤维产量能将达3.01万吨。

数据来源:赛奥维纤维、中商产业研究院整理

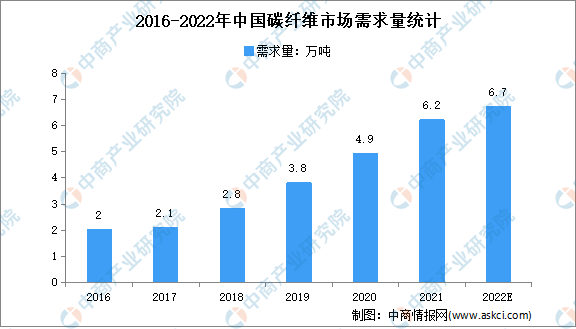

4.碳纤维需求量

随着国际风电叶片代工逐渐由欧洲转向国内,该领域碳纤维需求激增,带动我国碳纤维需求量稳定增长。数据显示,我国碳纤维需求量由2016年的2.0万吨增长至2021年的6.2万吨,复合年均增长率达25.4%,预计2022年中国碳纤维需求量将达6.7万吨。

数据来源:《2021全球碳纤维复合材料市场报告》、中商产业研究院整理

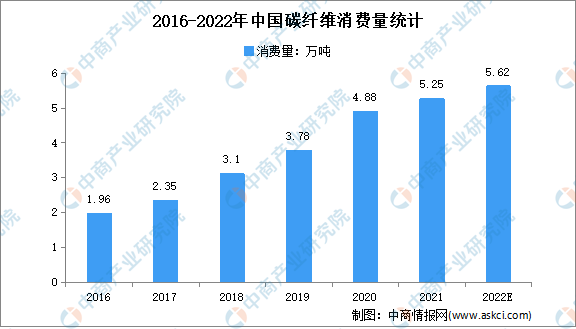

5.碳纤维消费量

从消费量来看,2016-2021年中国碳纤维消费量不断增长,2021年消费量增速减缓。中国碳纤维消费量从2016年的1.96万吨增长至2021年5.25万吨。中商产业研究院预测,2022年我国碳纤维消费量能将达5.62万吨。

数据来源:赛奥碳纤维、中商产业研究院整理

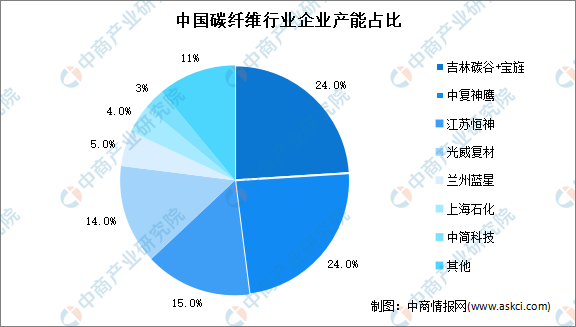

6.行业竞争格局

当前我国国内主要的碳纤维(及原丝)制造商为吉林碳谷、吉林宝旌、中复神鹰、江苏恒神、光威复材、兰州蓝星和上海石化等。其中,吉林碳谷以原丝生产为主;吉林宝旌和兰州蓝星以大丝束碳纤维生产为主,江苏恒神和兰州蓝星兼备原丝生产和碳纤维生产能力;其他公司产能主要集中在高性能碳和小丝束碳纤维。基于碳纤维极高壁垒的行业属性,其全球供应呈现明显的垄断格局。其中,吉林碳谷+宝旌、中复神鹰产能占比均为24%,其次江苏恒神占比15%、光威复材14%。

资料来源:中商产业研究院整理

7.行业投融资情况

在绿色能源和新型材料发展的带动下,中国碳纤维复合材料的下游应用领域逐步扩大,开始在汽车制造、建筑交通等方面布局,并进一步加大了在风电设备领域的产业应用。随着下游行业的兴起,碳纤维行业也逐渐成为投资者关注的领域。数据显示,2021年我国碳纤维行业相关投资事件为8起,达到历史新高,投资金额达6.9亿元。2022年1-8月,投资数量为3起,达到历史新高,投资金额达6.4亿元,金额接近去年全年投资金额。

数据来源:IT桔子、中商产业研究院整理

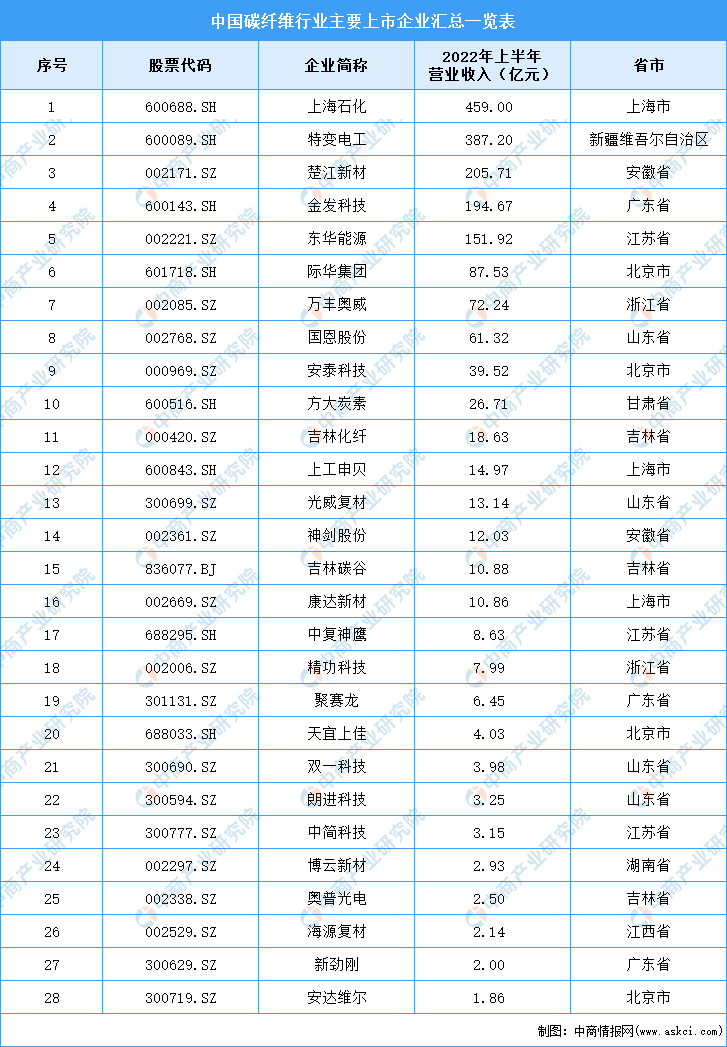

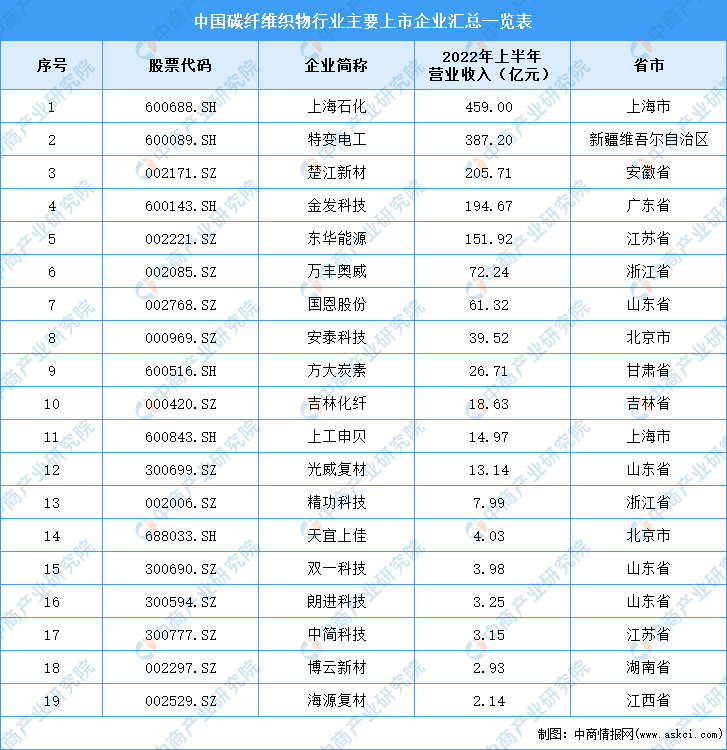

下图为我国碳纤维主要生产商汇总表:

资料来源:中商产业研究院整理

(二)原丝

原丝是生产高品质碳纤维的技术关键,一般认为碳纤维90%的性能取决于原丝。原丝品质不佳,在后续加工中很难消除,从而遗传给碳纤维,造成力学性能下降。原丝不仅决定碳纤维的质量,同时也是碳纤维成本的主要组成部分。理论上每生产1kg碳纤维需要消耗2kg的原丝,原丝占PAN基碳纤维成本高达51%左右。

下图为我国碳纤维原丝主要生产厂商汇总表:

资料来源:中商产业研究院整理

(三)碳纤维织物

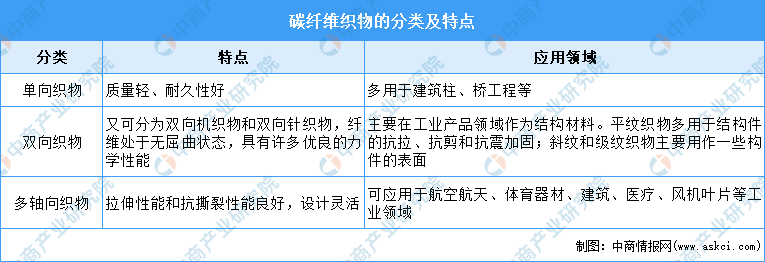

碳纤维织物是通过连续碳纤维的相互交叉、烧结等构成的片状材料,是碳纤维重要的应用形式。据《棉纺织纤维》,按照碳纤维织物中纱线的取向,碳纤维织物可分为单向织物、双向织物(分平纹、斜纹和缎纹)和多轴向织物。

资料来源:《棉纺织纤维》、中商产业研究院整理

下图为我国碳纤维织物主要厂商汇总表:

资料来源:中商产业研究院整理

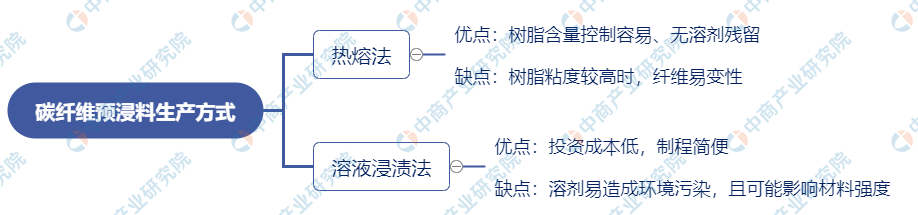

(四)碳纤维预浸料

碳纤维预浸料是由增强体,如碳纤维纱、树脂基体、离型纸等材料,经过涂膜、热压、冷却、覆膜、卷取等工艺加工而成的复合材料,又名碳纤维预浸布,是原材料和最终复合材料制品之间的一种中间产品。碳纤维预浸料的生产主要有热熔法和溶液浸渍法。

资料来源:中商产业研究院整理

(五)碳纤维复合材料

碳纤维复合材料是指以碳纤维为增强体,树脂、金属、陶瓷等为基体的复合材料的总称。常见的碳纤维复合材料主要有碳纤维增强树脂基复合材料(CFRP)、碳纤维增强碳基复合材料(C/C)、碳纤维增强金属基复合材(CFRM)、碳纤维增强陶瓷基复合材料(CFRC)和碳纤维增强橡胶复合材料(CFRR)等。

下图为我国碳纤维加工及制成复合材料的生产商汇总表:

资料来源:中商产业研究院整理

四、下游分析

从我国碳纤维行业下游需求量来看,2021年对碳纤维需求占比较高的领域是风电叶片与体育休闲,需求量占比分别是36%、28%,在航空航天领域占比仅为3%。未来随着我国碳纤维技术的提升以及航空航天的发展,碳纤维需求量将会进一步扩大。

数据来源:《2021全球碳纤维复合材料市场报告》、中商产业研究院整理

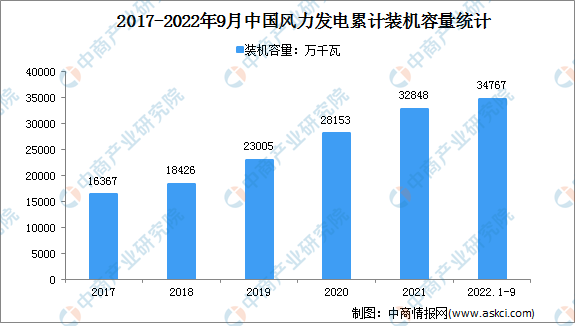

(一)风电

2022年1-9月,中国风电行业运行平稳。截至9月底,全国风电装机容量34767万千瓦,同比增长16.9%;风电新增装机容量1924万千瓦,比上年增加281万千瓦。

数据来源:国家能源局、中商产业研究院整理

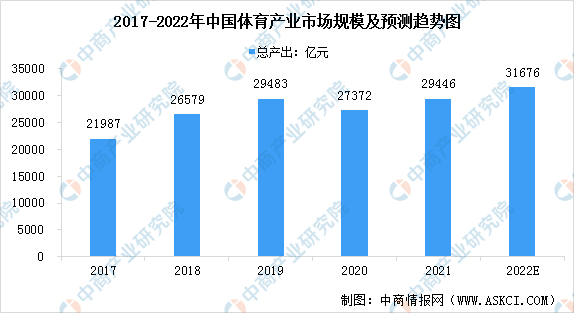

(二)体育

近年来,在一系列政策的带动下,我国体育市场主体不断扩大,体育的消费潜力加快释放,体育产业规模迈上新台阶。国家统计局数据显示,2017-2020年,全国体育产业总产出从21987亿元增长至27372亿元,年均复合增长率为7.6%。预计2022年之中国体育行业市场规模将达到31676亿元。

数据来源:国家统计局、中商产业研究院整理

(三)建筑补强

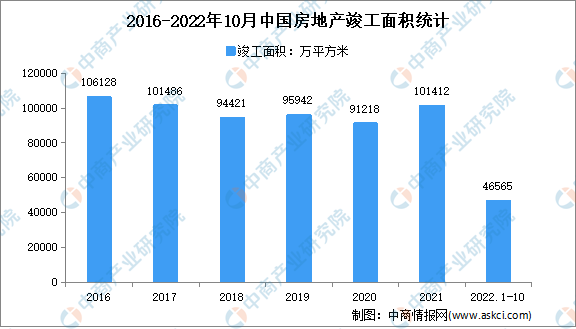

通常而言,建筑工程的使用年限较长,部分工程存在因设计载荷标准过低而造成的遗留问题,与此同时,建筑工程大多暴露于外界环境,由于受到环境侵蚀不可避免发生老化。碳纤维对建筑结构进行补强往往采用碳纤维布或碳纤维板材来粘贴在混凝土结构的表面,从而实现对混凝土结构加固和补强。2022年1-10月,我国房屋竣工面积46565万平方米,下降18.7%。其中,住宅竣工面积33771万平方米,下降18.5%。

数据来源:国家统计局、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国碳纤维市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。