2022年中国锂电池负极材料行业产业链上中下游市场分析(附产业链全景图)

中商产业研究院 2022-11-30 15:34

中商情报网讯:负极材料是锂离子电池的关键材料之一,约占锂电池成本的10%。目前常见的负极材料有石墨类负极材料、硅基负极材料、钛基负极材料、锡基负极材料等。其中,石墨负极材料由于具备电子电导率高、锂离子扩散系数大、嵌锂容量高、嵌锂电位低、材料来源广泛且价格便宜等优点,成为当前主流的锂离子电池负极材料。

一、产业链

锂电池负极材料上游主要包括石墨矿、石油焦、针状焦、沥青焦、二氧化硅、锂盐等原料,中游可分为碳系负极材料和非碳负极材料,下游应用于动力锂电池、消费锂电池、储能锂电池等领域。

资料来源:中商产业研究院整理

二、上游分析

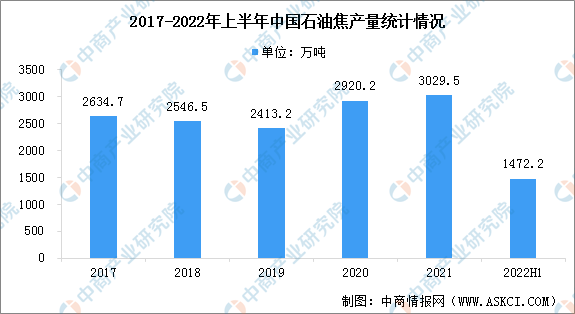

1.石油焦

石油焦是原油经蒸馏将轻重质油分离后,重质油再经热裂的过程转化而成的产品,主要用来生产石墨电极、锂电负极、高端预焙阳极等。石油焦是石油炼化副产品,产出基本依赖石油炼化产量。2022年6月全国石油焦产量248.9万吨,同比下降1.8%,2022年1-6月全国石油焦产量为1472.2万吨,同比下降1%。

数据来源:国家统计局、中商产业研究院整理

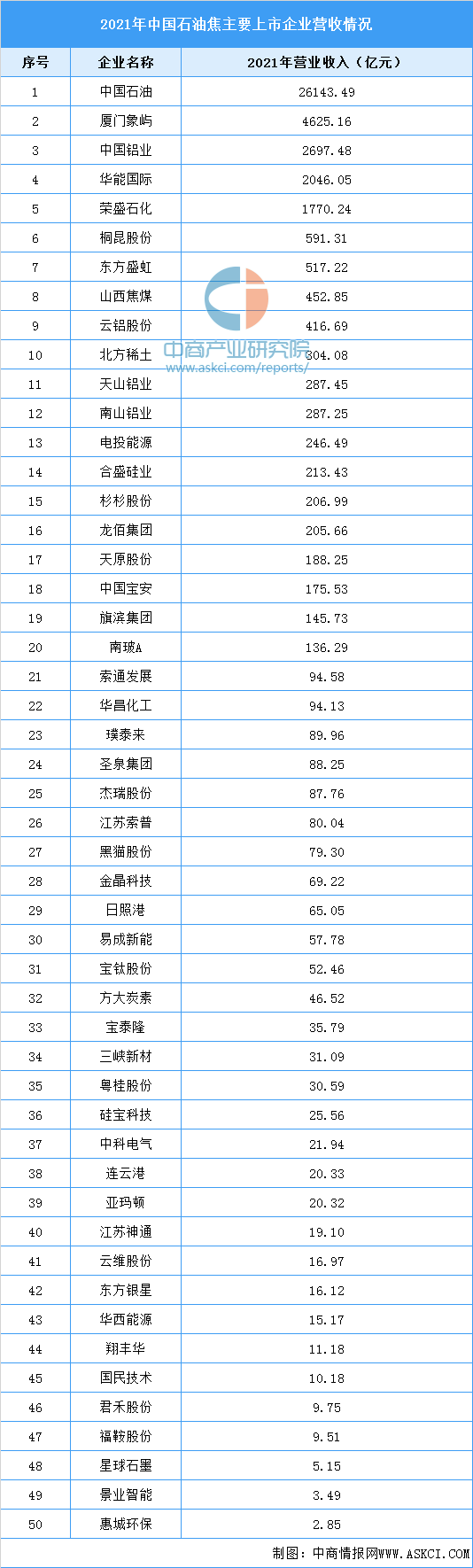

石油焦主要企业:

资料来源:中商产业研究院整理

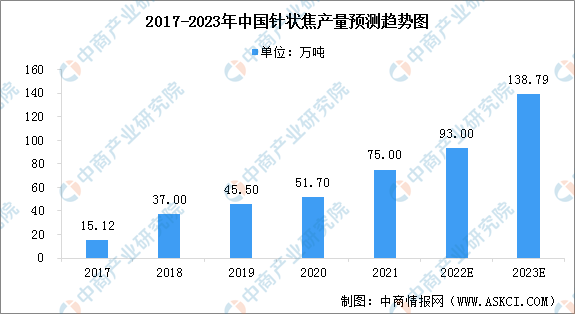

2.针状焦产量

针状焦是一种新型优质的碳素材料,外观为银灰色。针状焦原材料要求较高,是高端人造石墨的主要原材料。得益于我国锂离子电池行业的快速发展,针状焦市场需求释放,行业规模随之扩张。近年来中国针状焦产量实现爆发式增长,2021年产量超70万吨,预计2023年将继续保持增长,产量将达138.79万吨。

数据来源:中商产业研究院整理

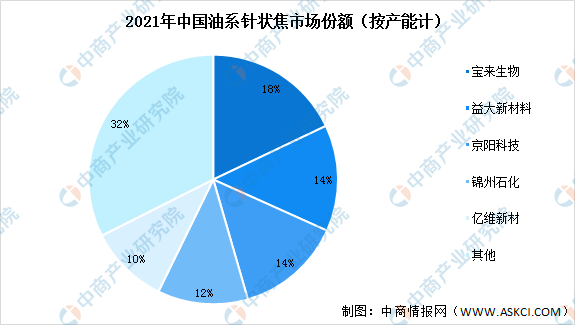

从市场份额来看,中国针状焦市场份额较为分散。2021年中国油系针状焦总产能为145万吨,生产企业共9家,其中排名前五的是宝来生物、益大新材料、京阳科技、锦州石化、亿维新材,产能分别为26万吨、20万吨、20万吨、17万吨、15万吨,分别占比18%、14%、14%、12%、10%。

资料来源:中商产业研究院整理

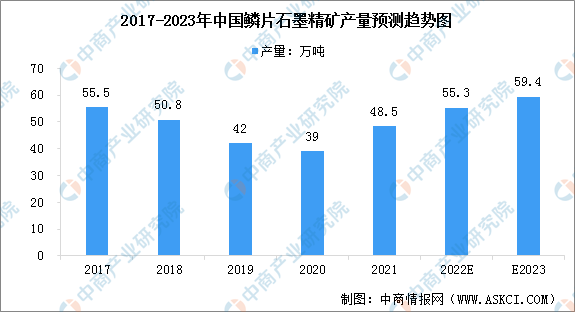

3.鳞片石墨精矿

天然石墨负极材料是由鳞片石墨经球化、提纯、包覆碳化等一系列改性处理后制备所得来的。数据显示,中国鳞片石墨精矿产量从2017年的约55.5万吨下降至2020年的约39万吨。2021年,鳞片石墨精矿的生产量回升至约48.5万吨。未来随着锂离子电池在汽车及消费电子产品中的应用不断加速,预计2023年鳞片石墨精矿产量将达59.4万吨。

数据来源:弗若斯特沙利文、中商产业研究院整理

三、中游分析

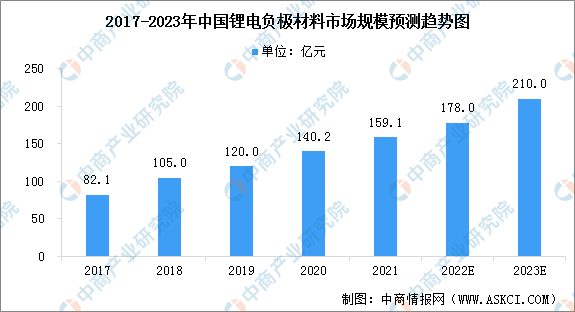

1.负极材料市场规模

近年来,随着新能源汽车行业的兴起以及锂电池等产品的发展,负极材料市场规模稳步增长。数据显示,我国锂电池负极材料市场规模由2017年82.1亿元增至2021年159.1亿元,年均复合增长率为21%。中商产业研究院预测,2023年我国负极材料市场规模可达210亿元左右。

数据来源:中商产业研究院整理

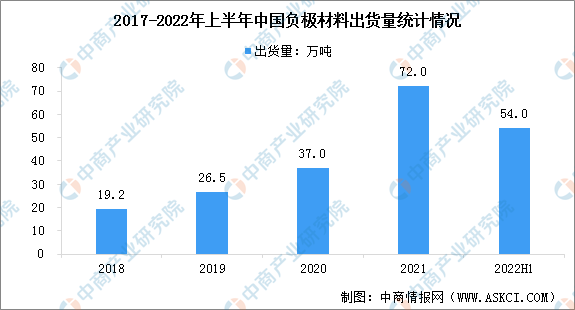

2.负极材料出货量

2022年上半年,国内新能源汽车销量达到260万辆,带动动力电池出货超200GWh。海外客户加速对人造石墨技术应用,推动我国负极海外出货上升。冬奥会后,限产限电放宽,石墨化产能利用率上升,负极产能得到部分释放,市场需求得到较好的满足。2022年上半年,中国锂电负极材料出货量54万吨,同比增长68%。

数据来源:GGII、中商产业研究院整理

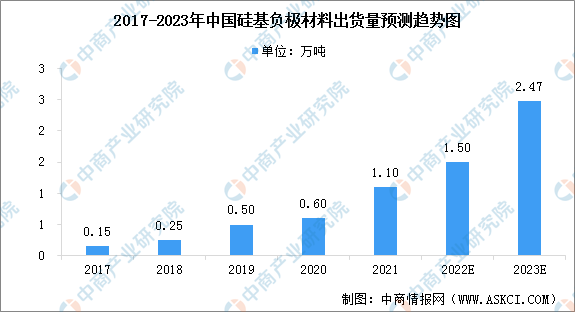

3.硅基负极材料出货量

近年来,中国硅基负极材料正在不断发展,硅基负极市场迎来快速增长,出货量预计大幅增加。2021年硅基负极材料出货量达1.1万吨,同比增长83%,占负极材料出货量的1.5%。随着特斯拉4680电池的量产以及大圆柱电池的推广应用,未来将继续增长,预计2023年将达2.47万吨。

数据来源:GGII、中商产业研究院整理

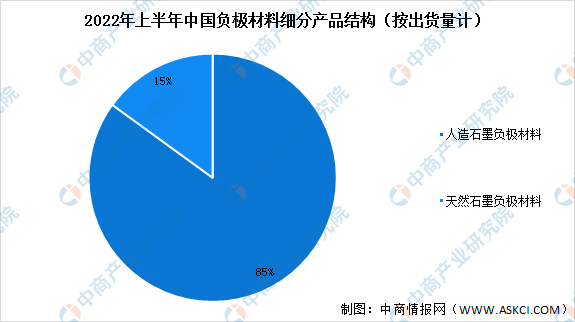

4.负极材料产品结构

从产品出货结构来看,受动力及储能市场需求带动,人造石墨对比天然石墨具有更好的一致性与循环性,带动人造石墨占比提升;我国主要锂电池企业逐步转向人造石墨,带动了人造石墨出货量占比进一步提升。2022年上半年,人造石墨产品占比持续提升,市场份额上升至85%;天然石墨市场份额为15%。

数据来源:GGII、中商产业研究院整理

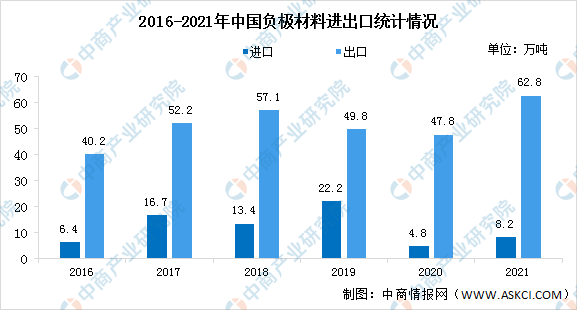

5.负极材料进出口量

我国负极材料出口远大于进口,进出口贸易顺差。数据显示,2021年中国负极材料出口量62.8万吨,同比增长31.4%,出口量超过此前2018年的最高值57.1万吨,创历史最高水平。2021年中国负极材料进口数量为8.2万吨,同比增长84.5%。

数据来源:中国海关、中商产业研究院整理

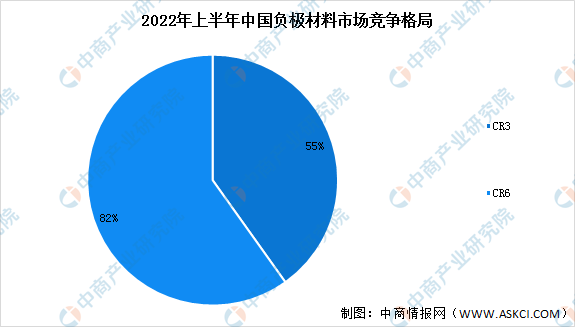

6.市场竞争格局

从市场竞争格局来看,2022年上半年中国负极材料行业CR3行业集中度为55%,CR6行业集中度为82%。对比2021年,CR3市场集中度大幅上升,CR6市场集中度微升。其中,贝特瑞、璞泰来、江西紫宸和杉杉股份为行业龙头企业。

资料来源:中商产业研究院整理

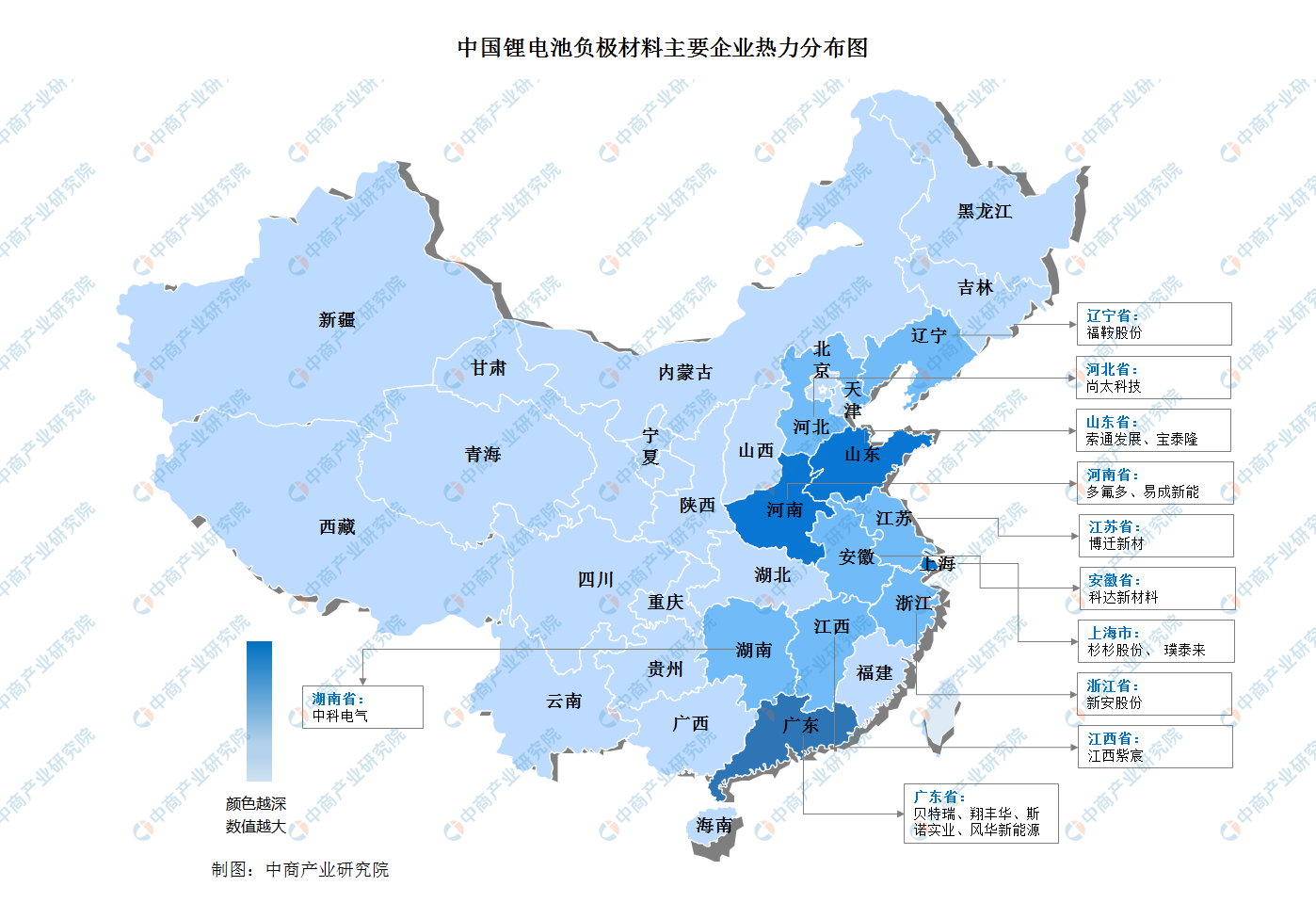

7.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

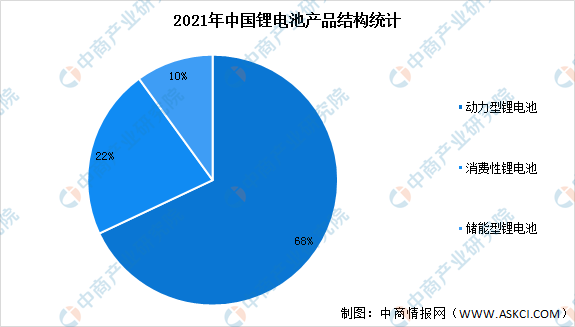

1.锂电池产品结构

从锂电池产品结构来看,我国锂电池主要分为动力型锂电池、消费型锂电池和储能型锂电池三大类,广泛应用于电动汽车、手机、笔记本电脑、电动自行车、电动工具、数码相机和储能等众多下游领域。数据显示,2021年受新能源汽车发展带动,锂电池市场中动力型锂电池产量最大,为220GWh,占比达到68%。其次为消费型锂电池,占比为22%,储能型锂电池占比最低,仅有10%。

数据来源:工信部、中商产业研究院整理

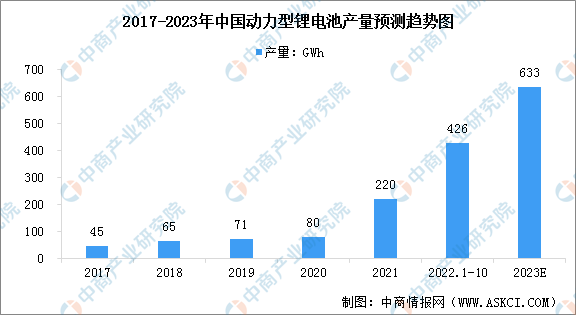

2.动力型锂电池

2021年,我国新能源汽车产量超350万辆,带动国内动力电池出货量增长。同时,欧洲新能源汽车市场继续高增长,带动国内部分头部电池企业出口规模提升,我国动力型锂电池产量呈高增长态势。数据显示,2022年1-10月我国动力电池累计产量达426GWh,同比增长166.5%,预计2023年将产量将达633GWh。

数据来源:GGII、中商产业研究院整理

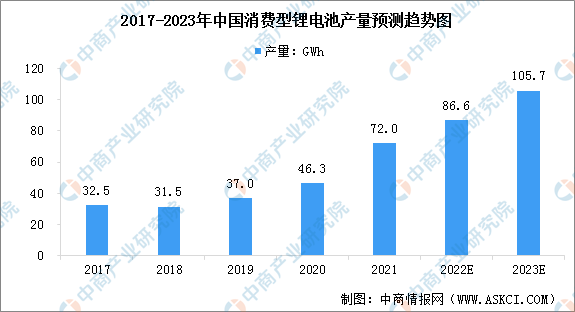

3.消费型锂电池

近年来,随着我国经济的快速发展以及居民消费能力的持续提升,我国3C数码类、电动工具类和小动力类产品需求量不断扩大,为消费型锂电池市场发展奠定了坚实的应用基础。2017-2021年,我国消费型锂电池以22%的复合年均增长率由32.5GWh增长到72GWh,预计2023年将达105.7GWh。

数据来源:GGII、中商产业研究院整理

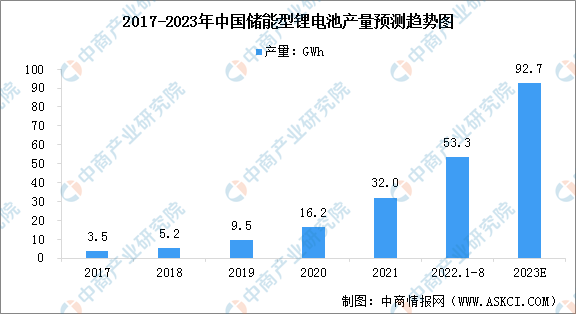

4.储能型锂电池

在风电、光伏装机量持续增长与5G基站建设加快的背景下,储能锂电池需求快速增长。储能电池作为储能系统的核心环节,未来受益于下游市场的高景气度,市场容量将有望持续快速扩大。2021年我国储能电池产量达32GWh,2022年1-8月国内储能电池累计产量为53.3GWh,同比增长70.3%,预计2023年中国储能电池产量将达到92.7GWh。

数据来源:GGII、中商产业研究院整理

5.主要企业

资料来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国锂电池负极材料市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。