2023年中国锂电池隔膜产业链上中下游市场分析(附产业链全景图)

中商产业研究院 2022-12-02 13:59

中商情报网讯:作为锂电池四大关键材料之一,隔膜技术含量较高,成本约占锂离子电池成本的10%-20%,毛利率可达50%-60%,是四大主要材料中毛利率最高产品。随着锂电池需求的持续升温,锂电池隔膜的需求量也随之持续增长,从而促进锂电池隔膜市场的快速增长。

一、产业链

中国锂电池隔膜产业链上游包括聚乙烯、聚丙烯、添加剂、涂覆材料等;中游可分为干法隔膜和湿法隔膜;下游为锂电池。

图片来源:中商产业研究院整理

二、上游分析

1.聚乙烯

(1)产量

我国聚乙烯产能的利用率较高,常年维持在90%左右,随着我国经济的发展,聚乙烯市场需求增长迅速,产量也随之提高。近年来,中国聚乙烯产能及产量一直保持增长趋势,中国聚乙烯产量约为2272万吨,同比增长11.8%,预计2022年产量将超过3000万吨,2023年将达3200万吨。

数据来源:中商产业研究院整理

(2)重点企业分析

资料来源:中商产业研究院整理

2.聚丙烯

(1)产量

2022年10月,国内聚丙烯产量264.74万吨,环比增加26.81万吨,涨幅11.27%;同比增加17.72万吨,涨幅7.17%。2022年1-10月国内聚丙烯产量累计2446.99万吨。10月产量处于2022年以来的最高水平,较年内最低点的8月份增加13.81%。

数据来源:中商产业研究院整理

(2)竞争格局

从企业的产量分布看,中国聚丙烯生产企业分布较为分散。在聚丙烯行业中,东华能源、中煤能源和宝丰能源三家上市企业所占中国2021年聚丙烯生产总量的比例达8.57%,东华能源、中煤能源和宝丰能源占比分别为3.85%、2.53%、2.19%。

数据来源:中商产业研究院整理

三、中游分析

1.出货量

近年来,受全球新能源汽车市场需求提升带动,中国动力电池市场2022年上半年出货量超200GWh;同时,受海外动力电池市场出货提升带动,国内隔膜出口增加,带动锂电池隔膜出货量不断上升。2022年上半年中国锂电隔膜出货量54亿平米,同比增长超55%。

数据来源:GGII、中商产业研究院整理

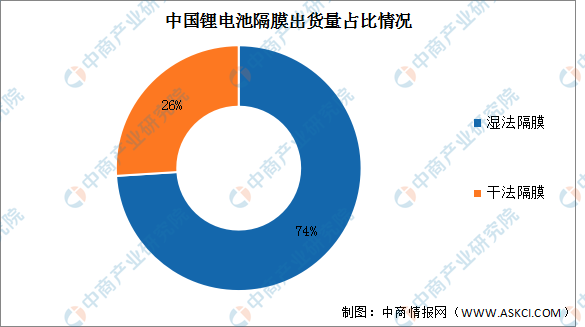

2.市场结构

目前,中国隔膜市场出货仍以湿法隔膜为主。湿法隔膜厚度更薄,可提高锂电池能量密度,下游需求旺盛,推动湿法隔膜出货量,2021年湿法隔膜出货量占隔膜总出货量的74%。干法隔膜出货占隔膜市场总量的26%,主要应用于储能和小动力电池。

数据来源:GGII、中商产业研究院整理

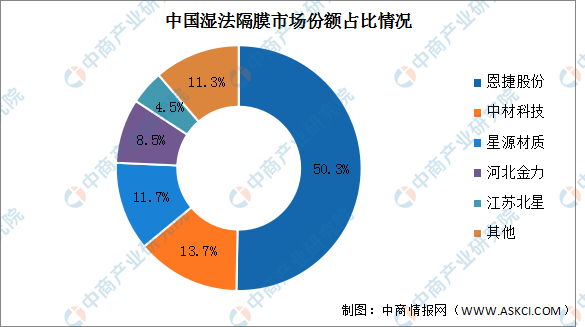

3.竞争格局

(1)湿法隔膜

中国湿法隔膜市场集中度高,2021年前五企业占比总和达88.73%,其中恩捷股份占比最多,达50.3%。其次分别为中材科技、星源材质、河北金力、江苏北星,占比分别为13.7%、11.7%、8.5%、4.5%。

数据来源:中商产业研究院整理

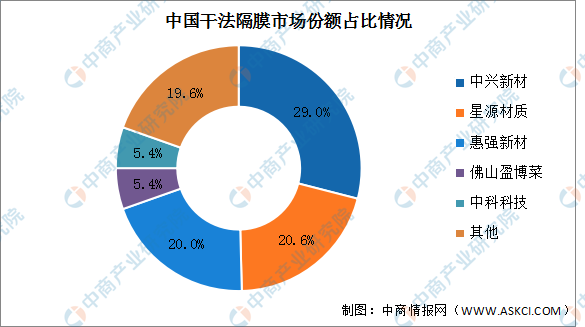

(2)干法隔膜

干法隔膜市场,中兴新材、星源材质和惠强新材位列前三名,分别占比29%、20.6%和20%。其次为佛山盈博菜、中科科技,占比分别为5.4%、5.4%。

数据来源:中商产业研究院整理

4.重点企业分析

2022年以来,锂电隔膜新项目也接连落地,统计在内的15个项目,投资总额约633亿元。

资料来源:中商产业研究院整理

5.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

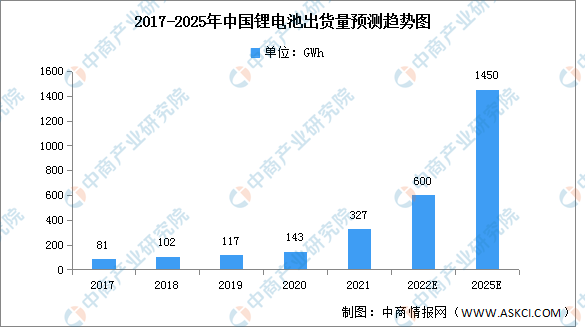

1.出货量

2021年中国锂电池出货量为327GWh,同比增长130%。预计2022年,中国锂电池出货量有望超600GWh,同比增速有望超80%。预计2025年中国锂电池市场出货量将超1450GWh,未来四年复合增长率超过43%。

数据来源:GGII、中商产业研究院整理

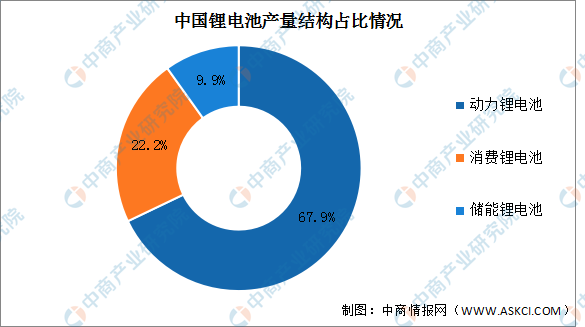

2.产量结构

2021年全国锂离子电池产量324GWh,同比增长106%,其中动力锂电池产量最多,产量达220GWh,同比增长165%,占比67.9%。消费锂电池和储能锂电池占比分别为22.2%和9.9%。

数据来源:中商产业研究院整理

3.重点企业分析

资料来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国锂电池隔膜市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。