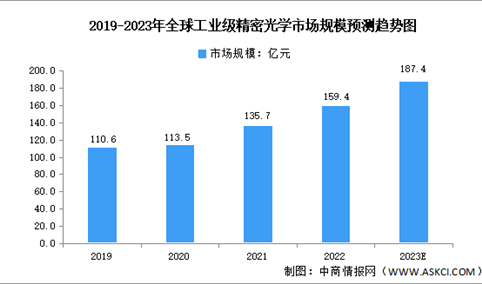

2023年全球精密光学行业市场规模及发展前景预测分析(图)

时间:12-08 10:58

产业招商情报:2022年1-11月赣州制造业企业投资拿地规模50强

时间:12-08 10:47

产业投资情报:2022年1-11月赣州投资拿地规模50强企业

时间:12-08 10:40

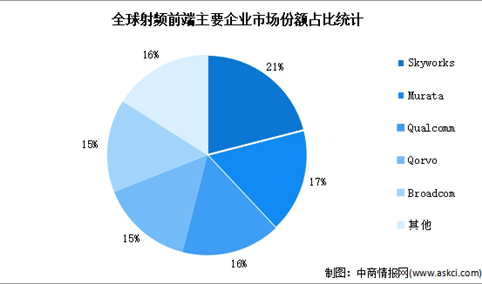

2023年全球射频前端市场规模及企业分布预测分析(图)

时间:12-08 10:36