2023年中国钠离子电池产业链上中下游市场分析(附产业链全景图)

中商产业研究院 2022-12-08 14:36

中商情报网讯:钠离子电池是一种新型二次电池,其组成结构、工作原理以及生产工艺均与锂电池类似,主要应用于大规模储能系统,可移动式充电桩和低速电动车等新能源领域。在原材料价格和资源储备的双重作用下,钠离子电池成为未来电池又一发展方向。

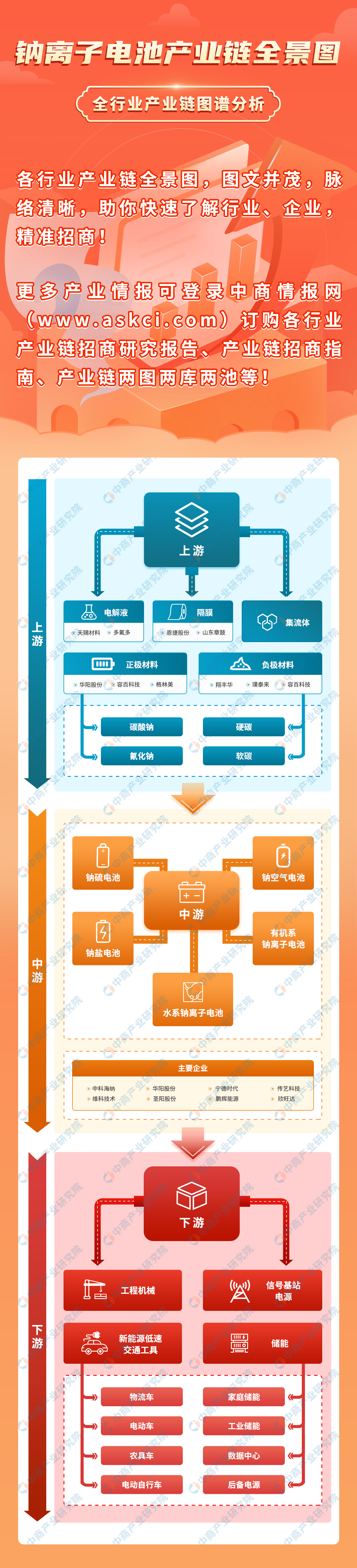

一、产业链

中国钠离子电池产业链上游包括正极材料、负极材料等;中游可分为钠硫电池、钠盐电池、钠空气电池、有机系钠离子电池、水系钠离子电池;下游应用于新能源低速交通工具、储能、工程机械、信号基站电源等。

图片来源:中商产业研究院整理

二、上游分析

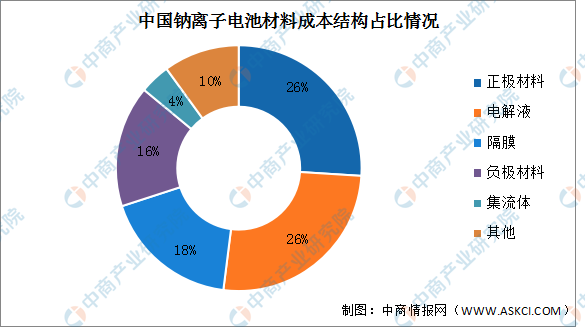

1.成本构成

从原料成本来看,钠离子电池成本较锂离子电池成本整体可降低30%~40%。其中正极材料和电解液占比最多,均为26%。其次分别为隔膜、负极材料、集流体,占比分别为18%、16%、4%。

数据来源:中商产业研究院整理

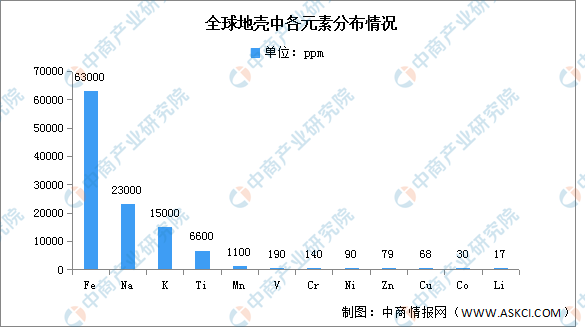

2.钠资源丰富

钠元素以盐的形式广泛地分布于陆地和海洋中,钠也是人体肌肉组织和神经组织中的重要成分之一。钠离子电池的优势在于,一方面与锂处于同一主族具有相似物理化学性质的钠资源非常丰富,其在地壳中的丰度位于第6位,并且钠分布于全球各地,完全不受资源和地域的限制,所以钠离子电池相比锂离子电池有非常大的资源优势。另一方面钠离子电池由于钠价格低廉而具有很大的潜在价格优势,非常适合应用于低速电动车和大规模储能等领域。

数据来源:中科海钠、中商产业研究院整理

3.重点企业分析

资料来源:中商产业研究院整理

三、中游分析

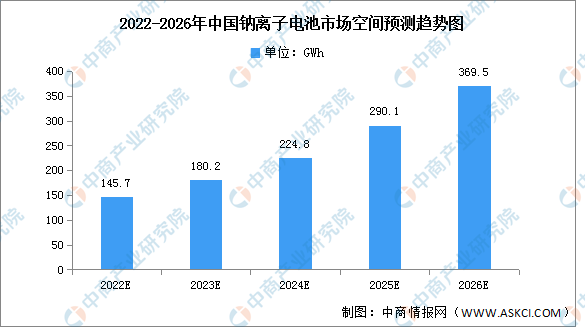

1.市场空间

目前,钠离子电池产业处于发展的早期研发阶段,产业链培养尚未成熟。预计钠离子电池实现产业化发展将在2025年之后,钠离子电池在100%渗透的情况下在2026年的市场空间可达到369.5GWh。

数据来源:EVTank、中商产业研究院整理

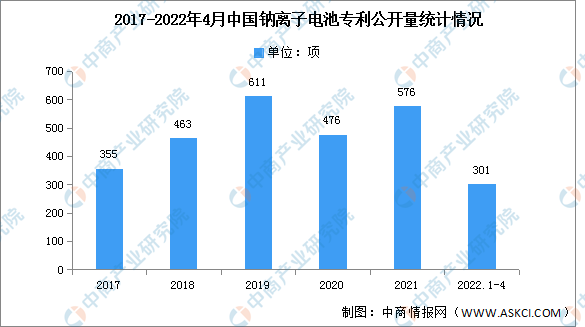

2.专利情况

目前我国钠离子电池行业仍处于产业前期,未实现规模生产。从专利情况来看,近年来我国钠离子电池相关技术专利公开数量持续增长。2021年我国钠离子电池专利公开量为576项,仅次于2020年611项。2022年,截止到4月21日,我国钠离子电池专利公开量为301项。

数据来源:佰腾网、中商产业研究院整理

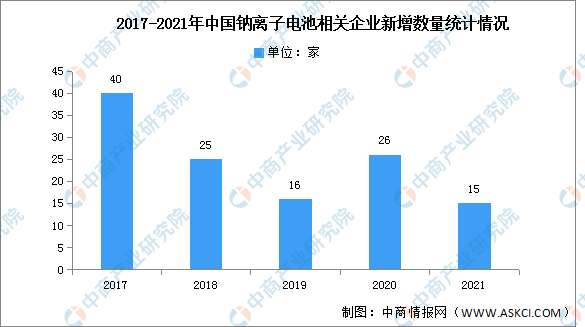

3.企业数量

2017年年新增企业数量达到最高,为40家,2018-2021年相关企业年新增数量减少,2021年新增企业数量仅为15家。

数据来源:企查查、中商产业研究院整理

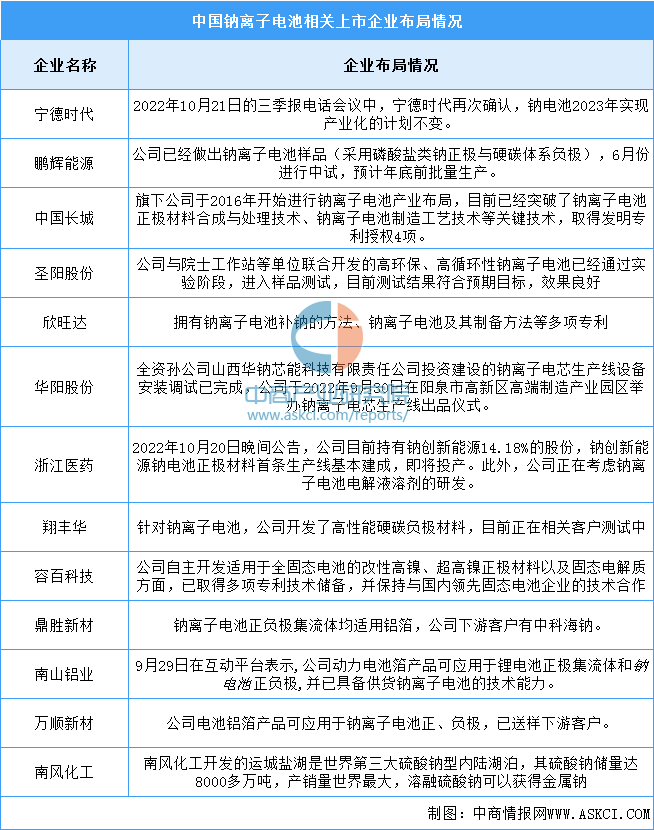

4.重点企业分析

资料来源:中商产业研究院整理

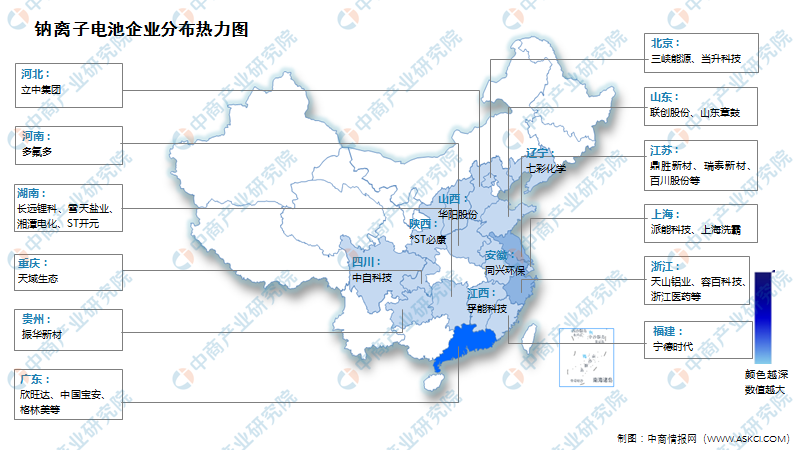

5.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

1.电动两轮车

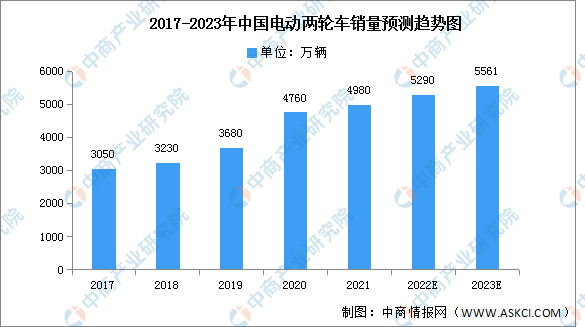

受减排政策以及电动机及电池技术的进步所推动,过去五年电动两轮车的销售量迅速增长。中国是全球最有吸引力的电动两轮车市场之一,2017-2021年中国电动两轮车总销量从3050万辆增长至4980万辆,期内年均复合增长率达13.04%。2021年,中国电动两轮车市场总销量占全球总销量的比例达到75.9%,预计未来占比将进一步提高,2022年中国电动两轮车市场销量将达到5290万辆,2023年将达5561万辆。

数据来源:弗若斯特沙利文、中商产业研究院整理

2.储能

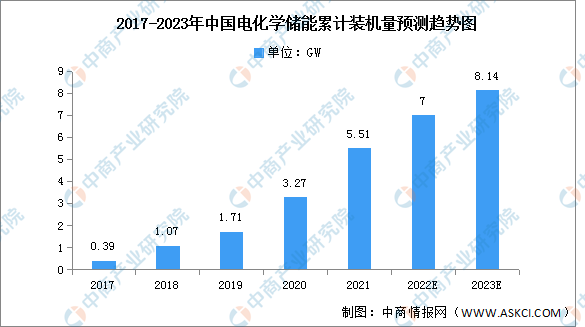

近年来,国内新能源发电规模大幅增长,电化学储能装机规模保持增长趋势。截至2021年,中国电化学储能累计装机规模达到5.51GW,同比增长68.5%。随着分布式光伏、分散式风电等分布式能源的大规模推广,电化学储能行业将继续增长,市场前景广阔,预计2022年累计装机将达7GW,2023年将达8.14GW。

数据来源:CNESA、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国钠离子电池市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。