【聚焦风口行业】2023年中国集成电路行业发展前景如何?

中商产业研究院 2022-12-13 15:44

中商情报网讯:集成电路是信息技术产业的核心和基石,也是支撑经济社会发展和保障国家安全的战略性、基础性和先导性产业。国家十四五规划纲要提出,强化国家战略科技力量,加强原创性引领性科技攻关。“十四五”时期集成电路产业迎来发展新机遇。

一、行业市场现状

1.市场规模分析

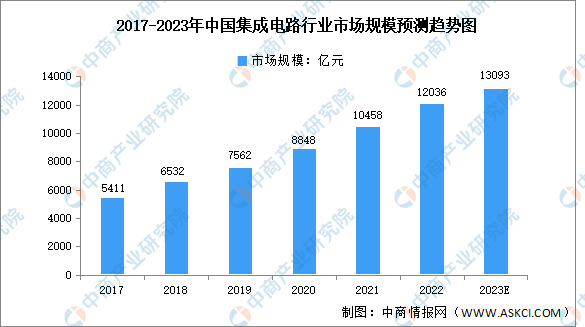

在国家政策的支持以及物联网、智能驾驶、新能源汽车、智能终端制造、新一代移动通信等下游市场需求的驱动下,我国集成电路产业市场规模显著增长。数据显示,中国集成电路行业市场规模由2017年的5411亿元增长至2021年的10458亿元,年均复合增长率为17.9%,预计2023年将达13093亿元。

数据来源:中国半导体行业协会、中商产业研究院整理

2.细分市场占比

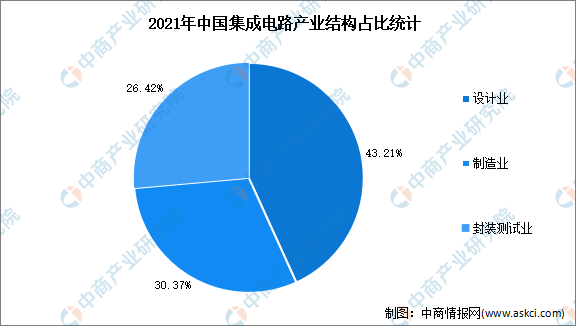

集成电路产业包括设计、制造、封测业,近年来,我国在设计、制造、封测、装备、材料全产业链环节取得诸多创新成果,企业自主创新能力不断提升。数据显示,2021年集成电路设计业市场规模为4519亿元,占比43.21%;集成电路制造业市场规模3176亿元,占比30.37%;封装测试业2763亿元,占比26.42%。

数据来源:中国半导体行业协会、中商产业研究院整理

3.产量分析

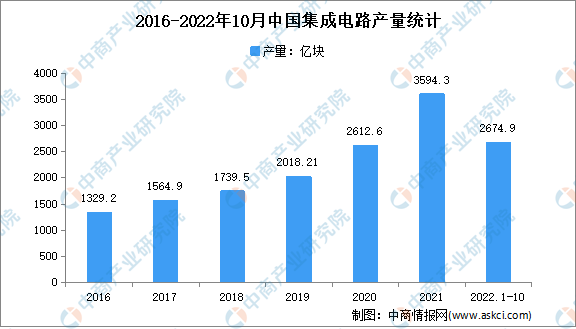

目前,我国已经成为全球最大的集成电路市场之一,集成电路产量稳步提升。据中商产业研究院大数据库显示,2021年我国集成电路产量达3594.3亿块,同比增长33.3%;2022年1-10月,我国集成电路产量达2674.9亿块,同比下降12.3%。

数据来源:中商产业研究院大数据库

4.应用领域分析

随着我国居民收入和消费水平的不断提升,集成电路销售额稳步增长。从集成电路销售额占比来看,集成电路产品销售主要集中在消费类和通信领域,占比分别为32.2%、20.9%,模拟、计算机、功率领域占比分别为14.7%、14%、9.2%。

数据来源:中国半导体行业协会、中商产业研究院整理

5.封测竞争格局

集成电路封测是集成电路产品制造的后道工序,指将通过测试的晶圆按产品型号及功能需求加工得到独立集成电路的过程,具体包含封装与测试两个主要环节。从竞争格局来看,中国台湾企业在封测市场占据优势地位,日月光、力成科技、京元电子、南茂科技、颀邦科技均排在前列。大陆企业中,长电科技、通富微电、华天科技具有竞争优势。

资料来源:中商产业研究院整理

二、集成电路企业分析

1.企业投融资情况

2017-2022年12月,中国集成电路投资数量总体呈增长趋势。数据显示,2021年集成电路行业投资金额为近几年最高,达到1466.3亿元。2021年,集成电路行业投资数量大幅增长,由2017年的213起增长到766起。2022年1-12月,我国集成电路行业投资数量为676起,投资金额达1141.8亿元。

数据来源:IT桔子、中商产业研究院整理

2.重点企业

资料来源:中商产业研究院整理

三、发展前景

1.国家政策支持行业发展

“十四五”以来,我国政府陆续出台一系列支持性、鼓励性的规划、政策法规或指导意见,投入大量社会资源,为我国集成电路产业提供了财政、税收、技术、人才等多方面的支持,有助于集成电路产业发展与技术升级。如《“十四五”数字经济发展规划》《“十四五”国家信息化规划》《“十四五”信息通信行业发展规划》等。国家政策对集成电路行业自设计到制造的完整产业链扶持政策与保障措施,有助于加快各细分领域技术进步,提高国内集成电路的综合实力,促进集成电路产业的持续快速健康发展。

2.终端市场需求旺盛促进行业持续发展

随着信息技术创新和居民消费水平的提升,近十年全球消费电子产品持续更新与发展,以适应不断变化的市场需求。我国作为全球消费电子制造中心,其中手机、智能家电等消费电子产品的产量已经占据全球总产量的50%以上。同时,随着5G时代的到来,物联网、电动汽车、智能驾驶、工业控制等新兴产业快速发展,也将催生大量对车用芯片、驱动控制芯片等产品的需求,为集成电路行业带来新的机遇。

3.产业链日趋成熟推动行业健康发展

随着集成电路行业整体市场规模的发展,集成电路设计、制造和封测三个子行业的格局也在发生改变,我国集成电路产业链结构也在不断优化。近些年,我国大陆集成电路产业链逐步成熟,大量的晶圆制造及封装测试企业投产,上游的软件服务、设备自给水平不断提升,为国内集成电路设计行业提供了产能保障和技术支持,芯片国产化进程在不断推进。

更多资料请参考中商产业研究院发布的《中国集成电路市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。