【聚焦风口行业】2023年中国气凝胶行业发展前景如何?

中商产业研究院 2022-12-15 17:23

中商情报网讯:气凝胶是一种隔热性能优异的固体材料,具有高比表面积、低密度等物理性质,基于特殊的微观结构广泛应用于建筑、电力、家电、轨道交通、航空航天等领域。目前气凝胶下游集中在工业管道保温,如油气项目、工业隔热,以及建筑建造隔热等。随着应用领域的不断拓宽,新能源汽车、动力电池、日用户外等领域市场也将逐渐打开。

一、气凝胶行业发展现状

1.气凝胶市场规模

气凝胶是一种纳米级多孔固态材料,具有导热系数低、防火等级高、防水效果好、使用温度范围广、使用寿命长等优良性能,是岩棉、硅酸铝针刺毯等传统保温材料的重要替代产品。目前市场上常见的气凝胶主要是硅气凝胶、碳气凝胶和二氧化硅气凝胶。近年来,中国气凝胶市场规模一直保持增长趋势,2021年我国气凝胶市场规模达到17.56亿元,同比增长25.34%,2022年一季度我国气凝胶市场规模达到5.37亿元。

数据来源:中商产业研究院整理

2.气凝胶市场结构

我国气凝胶产品主要分为气凝胶材料和气凝胶制品,其中气凝胶材料相较于制品生产难度小,占据更多份额,我国气凝胶材料占比达58%,气凝胶制品占比为42%。

数据来源:中商产业研究院整理

3.气凝胶材料产量及消费量

随着国内企业气凝胶制备技术发展,国产产品竞争力提升,行业产量规模不断扩大,2021年我国气凝胶材料产量达12.06万立方米,同比增长20.6%,预计2022年将达14.38万立方米,2023年将达16.1万立方米。2021年我国气凝胶材料国内市场消费量为11.88万立方米,同比增长14.56%,预计2023年将达15.7万立方米。

数据来源:中商产业研究院整理

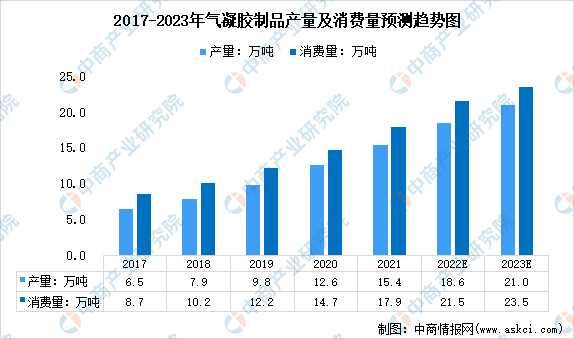

4.气凝胶制品产量及消费量

目前我国气凝胶行业主要产品有气凝胶绝热毡、绝热板、绝热粉体和绝热采光板等。2021年我国气凝胶制品产量达15.39万吨,同比增长22.14%,预计2022年我国气凝胶制品产量将达到18.55万吨,2023年将达20.97万吨。2021年我国气凝胶制品消费量为17.89万吨,同比增长21.7%,预计2022年消费量将达到21.52万吨,2023年将达23.49万吨。

数据来源:中商产业研究院整理

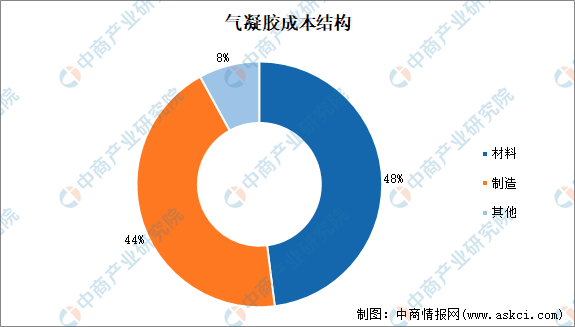

5.气凝胶成本结构

气凝胶性能优异,生产和原料成本比传统材料高,是其使用受限的一大原因。根据Aspen Aerogels数据,材料成本约占总成本的48%,制造成本约占44%。具体来看,气凝胶的生产成本主要集中在硅源(原料)、设备折旧(干燥)及能耗(干燥)方面。因此,气凝胶主要从干燥成本和原料成本着手减少成本。

数据来源:Aspen Aerogels、中商产业研究院整理

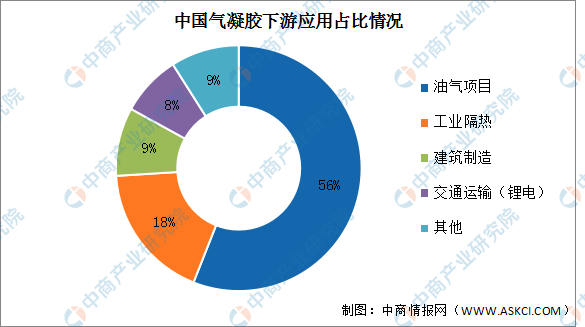

6.气凝胶下游应用

从下游应用来看,我国气凝胶下游中占比最高的是油气项目,约占56%;其次是工业隔热占18%、建筑制造占9%、交通运输(锂电)占8%。随着我国节能环保理念的深入,未来建筑领域、交通运输等领域将成为气凝胶增长较快领域。据IDTechEX预测,到2026年,用于建筑建造的气凝胶的占比将增至14%,用于交通运输的占比将增至13%,油气和工业隔热的占比将分别减少至47%、15%。

数据来源:IDTechEX、中商产业研究院整理

二、气凝胶企业分析

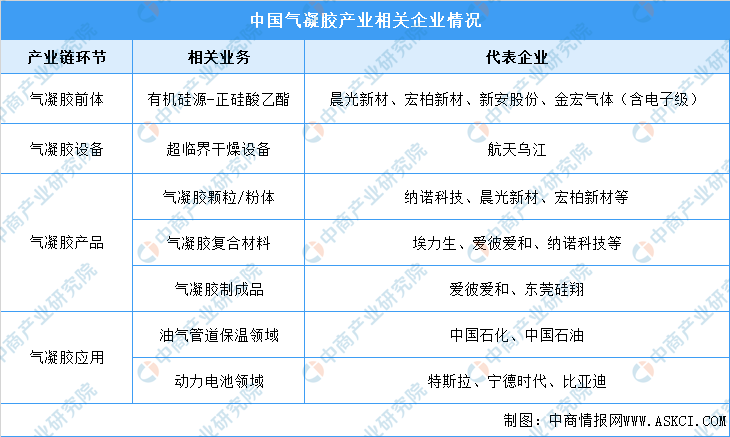

1.气凝胶产业相关企业布局

气凝胶产业链包括气凝胶前体、气凝胶、生产设备、气凝胶复合材料等环节,相关环节企业布局如下:

资料来源:中商产业研究院整理

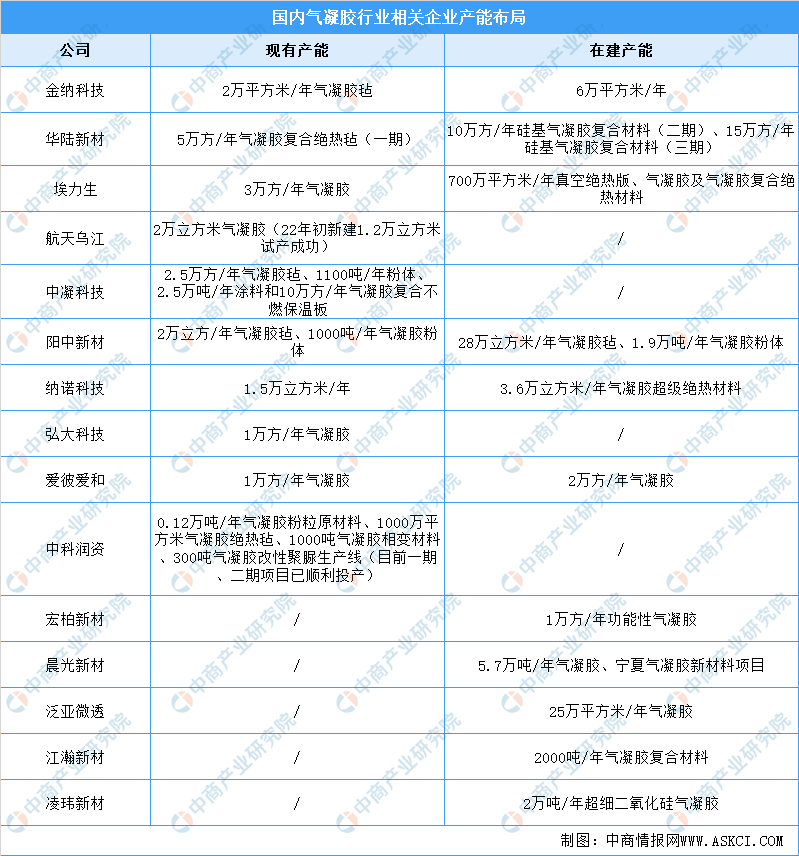

2.国内主要企业产能分布

在政策支持下,基于气凝胶产品巨大的市场空间,多家企业入局气凝胶行业,推动行业产能加速扩充,扩建项目稳步提升。目前,气凝胶行业现有产能较大的公司有金纳科技、华陆新材、纳诺科技、中凝科技、埃力生等。此外,宏柏新材、晨光新材、泛亚微透、江瀚新材等公司新进入气凝胶行业,大手笔投资多个气凝胶项目。随着气凝胶行业产能的扩张,未来气凝胶行业产能有望实现大幅提升。

资料来源:中商产业研究院整理

三、气凝胶行业发展前景

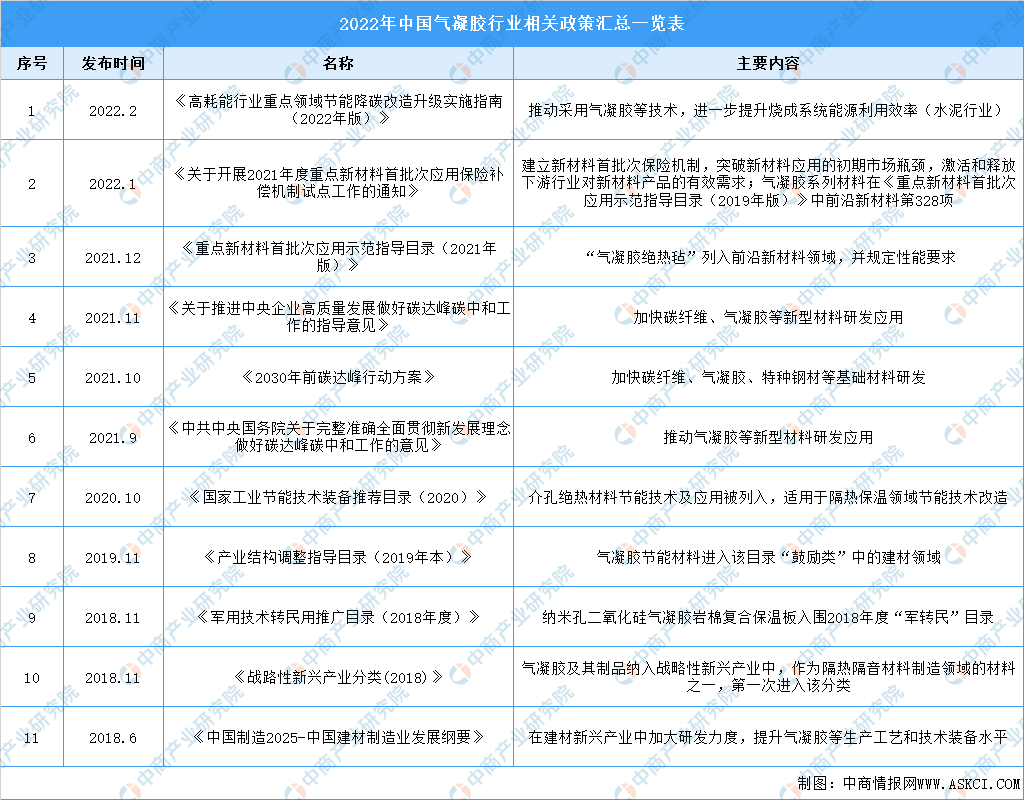

1.国家政策支持行业发展

气凝胶是国家基础战略性前沿新材料,对降低碳排放、实现“双碳”目标具有重要战略意义。国家出台多项政策大力鼓励气凝胶行业发展,如《高耗能行业重点领域节能降碳改造升级实施指南》(2022年版)和《关于开展2021年度重点新材料首批次应用保险补偿机制试点工作的通知》等政策均明确提出推进新材料气凝胶发展。具体政策如下:

资料来源:中商产业研究院整理

2.下游应用市场发展带动气凝胶需求

我国气凝胶下游中占比最高的油气项目中,气凝胶主要作为能源基础设施的外保温材料和天然气管道的保温材料,能节约空间、提高约30%施工效率、节约能源和维护成本。在国内大炼化产业快速发展的背景下,气凝胶的市场需求将迎来增长空间。在交通方面,由于气凝胶更轻、阻燃性能好,可以有效解决电池热失控问题。据国家新材料产业发展战略咨询委员会《2022气凝胶行业研究报告》,在新能源汽车蓄电池芯模组中采用气凝胶阻燃材料,可将电池包高温耐受能力提高至800℃以上。随着新能源车市场高速发展,气凝胶需求量有望持续提升。此外,气凝胶在建筑建材、服装等方面也均有广阔的市场前景。

3.工艺进步推动气凝胶成本下降

与传统保温材料相比,气凝胶的主要缺点在于生产成本高。技术方面,目前我国常压干燥工艺逐步成熟,正在逐步取代成本较高、周期较长的超临界制备工艺,制造成本可降低至超临界工艺的1/20。此外,常压工艺可使用成本较为低廉的无机硅源,进一步优化成本。原料供给方面,气凝胶的主要原料是正硅酸乙酯,而四氯氢硅为正硅酸乙酯的原材料。目前,我国多晶硅产能持续扩张,而每生产1千克多晶硅将副产10-15千克四氯化硅。气凝胶原料供给持续增长,材料成本中枢有望降低。随着生产成本的降低,气凝胶将在更多领域得以利用,市场规模将有望扩张。

更多资料请参考中商产业研究院发布的《中国气凝胶市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。