2023年中国氢能产业链上中下游市场分析(附产业链全景图)

中商产业研究院 2022-12-20 17:50

中商情报网讯:氢能是一种来源丰富、绿色低碳、应用广泛的二次能源,发展氢能对于减少二氧化碳等温室气体排放、实现碳达峰、碳中和目标具有重要意义。我国具有良好的制氢基础,是世界上最大的制氢国,年制氢产量约3300万吨,已初步掌握氢能制备、储运、加氢、燃料电池和系统集成等主要技术和生产工艺,发展优势显著。

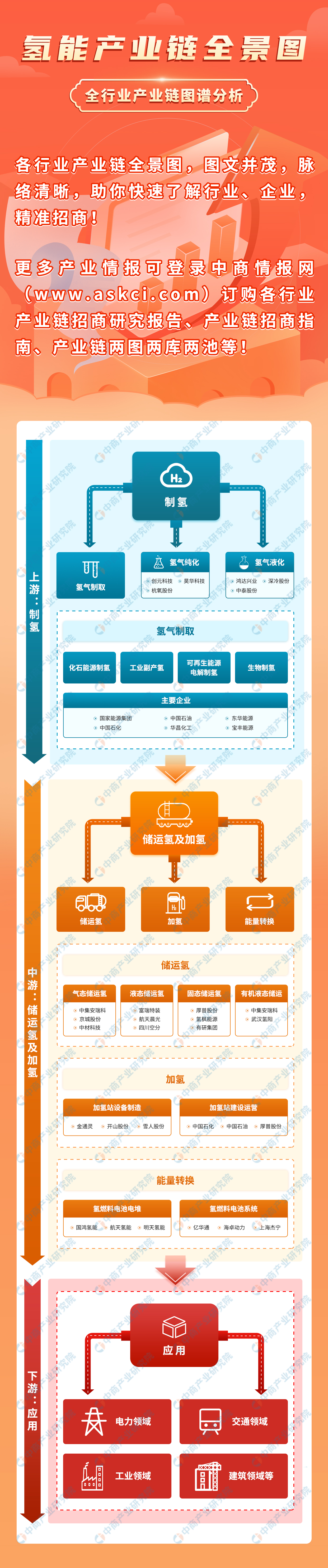

一、产业链

氢能产业链上游包括氢气制取、氢气纯化、氢气液化等环节,中游为储氢、运氢、加氢及能量转换的过程,下游广泛应用于电力、交通、工业、建筑等领域。

资料来源:中商产业研究院整理

二、上游分析

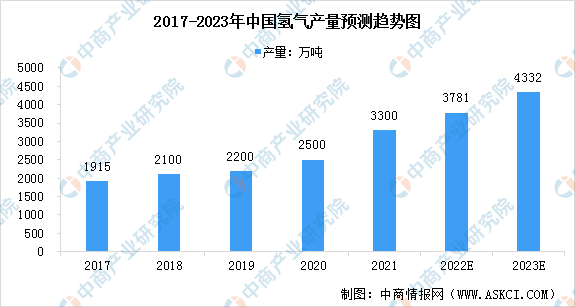

1.氢气产量

2020年“双碳”目标提出后,我国氢能产业发展进入快车道。2021年,中国氢气产量达3300万吨,同比增长32%,成为目前世界上最大的制氢国。未来,随着可再生能源制氢技术的突破和成本的降低,氢能占比将进一步提升,预计2023年我国氢气产量将达4332万吨。

数据来源:中国煤炭工业协会、中商产业研究院整理

2.氢气需求量

根据中国氢能联盟预测,在碳中和目标下,到2030年我国氢气的年需求量将达到3715万吨,在终端能源消费中占比约为5%。到2060年,我国氢气的年需求量将增至1.3亿吨左右,在终端能源消费中的占比约为20%。其中,工业领域用氢占比仍然最大,占总需求量的60%。

数据来源:中国氢能联盟、中商产业研究院整理

3.制氢方式

目前,国内氢能产业尚处于市场导入阶段,除部分气体公司外,市场化供氢渠道有限。我国氢气供给主要有化石能源制氢、工业副产氢、可再生能源电解制氢等方式,2020年所占份额分别为67%、30%和3%,预计未来可再生能源电解制氢将成为工业制氢的主要方式,预计2050年份额达到70%。

数据来源:中国氢能联盟、中商产业研究院整理

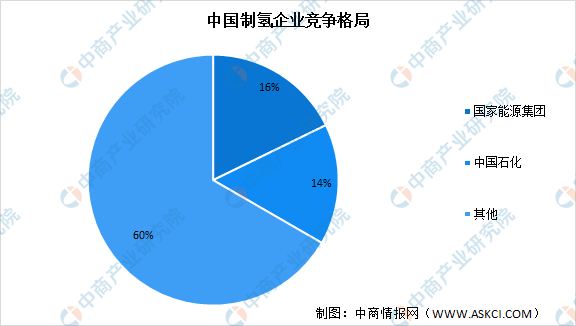

4.市场竞争格局

从市场竞争格局来看,目前我国制氢行业参与者众多,市场份额较为分散。其中,中国石化每年氢气产量超过350万吨,约占全国氢气产量的14%左右,国家能源集团年生产超过400万吨的氢气,占总体产量的16%,两者合计占比约30%。

数据来源:中商产业研究院整理

三、中游分析

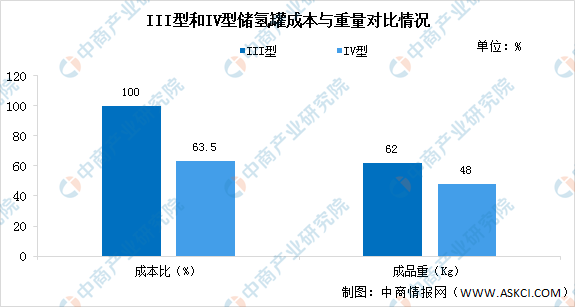

1.储氢罐

氢气的储存主要有气态储氢、液态储氢和固体储氢三种方式,高压气态储氢是目前最常用、最成熟的储氢技术,其储存方式是将工业氢气压缩到耐高压容器中,钢瓶是最常用的高压气态储氢容器。目前已商业化应用的高压储氢气瓶主要是I型瓶、II型瓶、III型瓶和IV型瓶。IV型瓶可能更好满足车载储氢系统趋向安全、高储氢密度、轻量化、低成本、成寿命等方面的发展要求,未来随IV型瓶原材料的进一步国产化,性价比将得到突显,并加速应用于新能源汽车领域。

数据来源:北京市氢燃料电池发动机工程技术研究中心、中商产业研究院整理

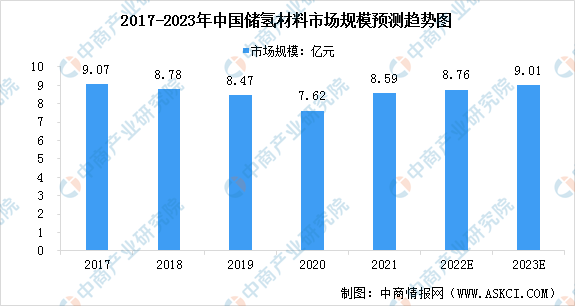

2.储氢材料

近年来,金属储氢材料在民用方面的研究将主要立足于氢燃料电池的工程化应用,主要应用方向在清洁燃料汽车、助动车具等,且今后将开展氢能发电方面的探索研究,为全球性石化燃料危机提供替代能源。2020年我国储氢材料市场规模为7.62亿元,预计2023年市场规模将增至9.01亿元。

数据来源:中商产业研究院整理

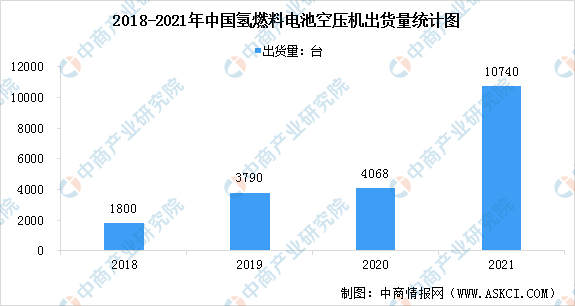

3.空压机

空压机是氢燃料电池阴极供气系统的重要部件,从空压机类型来看,国内销售的空压机以双级增压空气箔片轴承离心空压机为主。近年来,我国氢燃料电池空压机出货量显著增长。数据显示,2021年中国企业燃料电池空压机出货超万台,同比上年增长146%,达到约10740台,空压机企业出货量远高于氢循环部件、增湿器等同级别产品。

数据来源:GGII、中商产业研究院整理

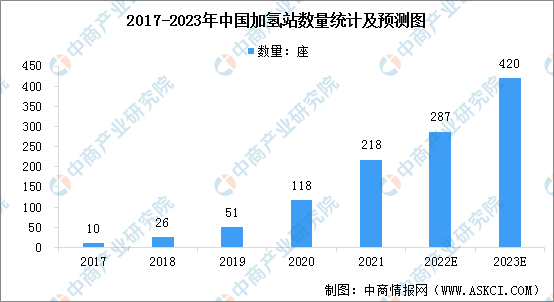

4.加氢站

随着燃料电池汽车保有量的不断增加以及中石化、中石油等能源央企的入局持续加速,国内加氢站数量明显增加。截至2021年底,我国加氢站共建成218座,较上年增长了100座,同比增长31.65%,增长速度比全球快。预计在加氢站需求旺盛的市场现状下,2023年我国加氢站将建成420座。

数据来源:中商产业研究院整理

5.氢燃料电池电堆

氢燃料电池电堆是氢燃料电池系统的核心,是进行氧化还原化学发电的装置。得益于国内氢燃料电池汽车销量的增加,中国氢燃料电池电堆出货量快速增长。数据显示,2017年至2021年国内氢燃料电池电堆出货量由49.6兆瓦迅速增至522.3兆瓦,复合年增长率为80.1%,预计2023年中国氢燃料电池电堆出货量将达到2931.8兆瓦。

数据来源:中商产业研究院整理

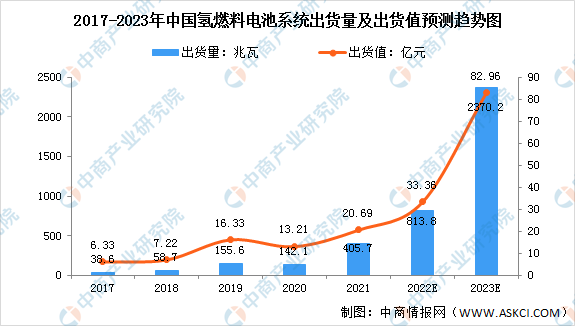

6.氢燃料电池系统

在政策扶持下,国内氢燃料电池技术已取得长足进步。数据显示,2017年至2021年中国氢燃料电池系统的出货量由38.6兆瓦跃升至405.7兆瓦,复合年增长率为80.1%。未来,受氢燃料电池汽车行业及其他新兴应用场景的快速发展所推动,中国氢燃料电池系统的出货量预期于2023年达到2370.2兆瓦。

数据来源:中商产业研究院整理

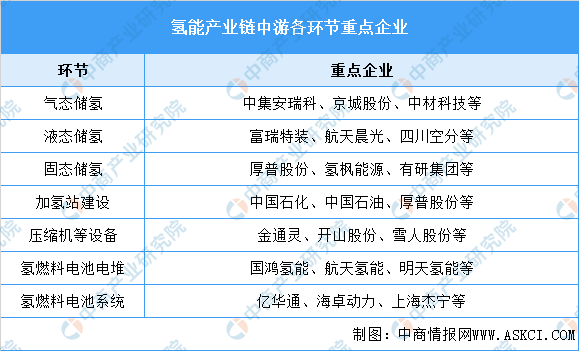

7.中游重点企业

资料来源:中商产业研究院整理

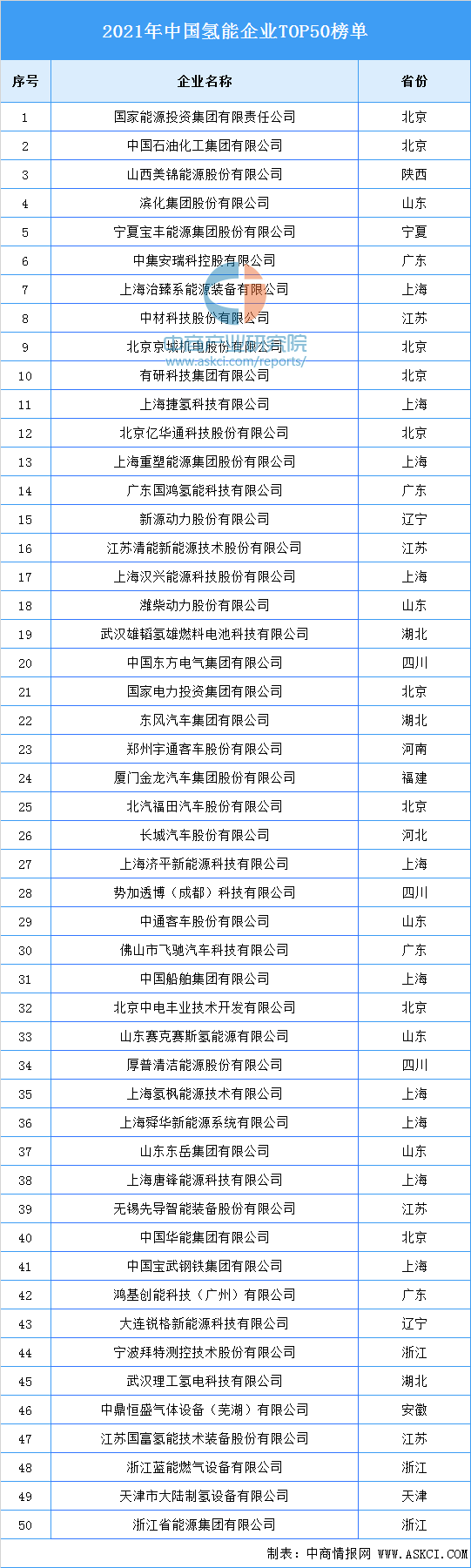

8.国内氢能企业排行榜

资料来源:中商产业研究院整理

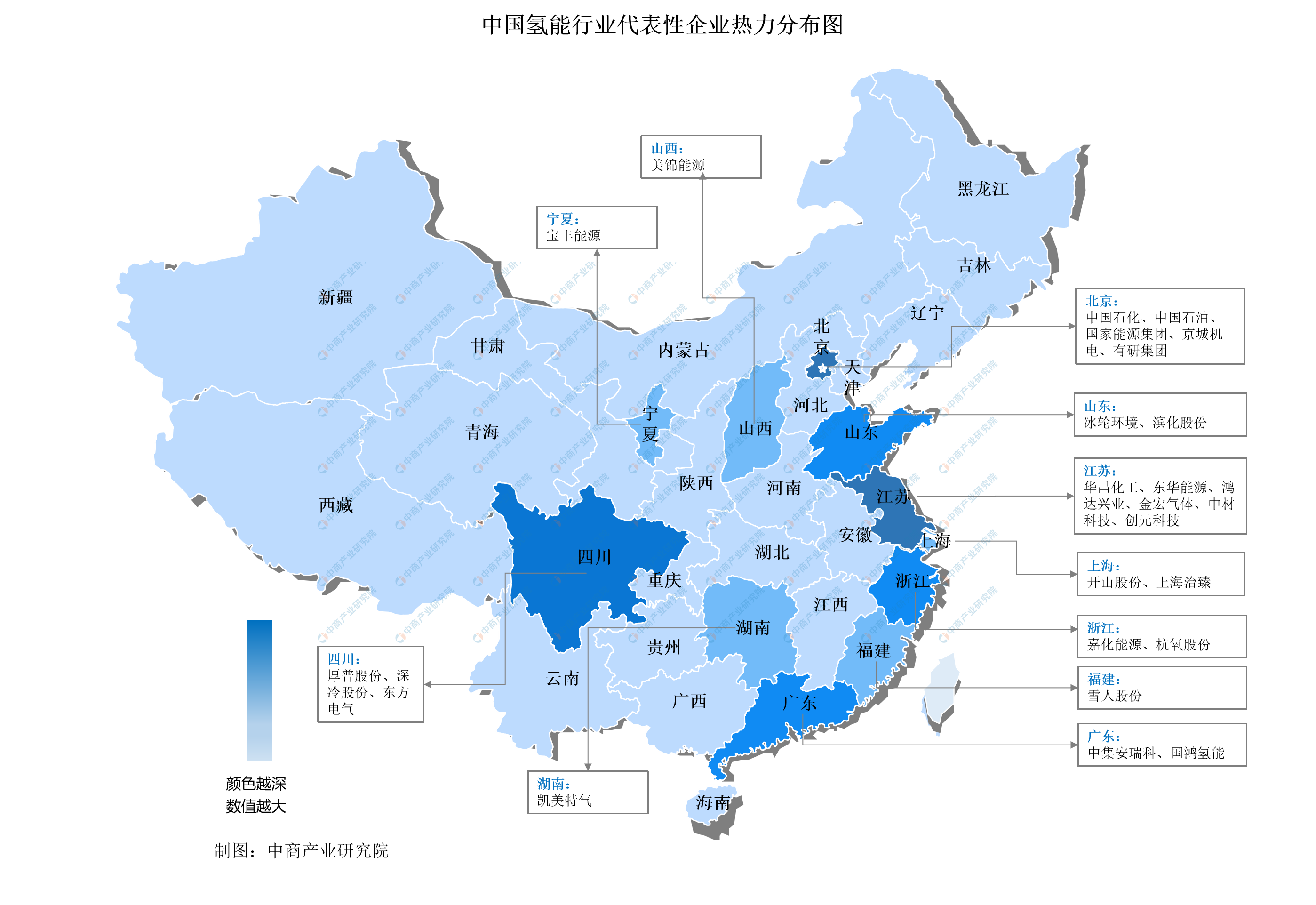

9.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

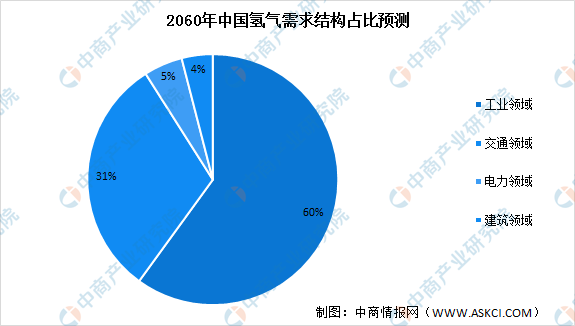

1.各领域消费占比预测

到2035年,我国将构建起涵盖交通、储能、工业等领域的多元氢能应用生态。目前,我国氢能仍处于起步阶段,主要应用于工业领域与交通领域。预计到2060年,在我国氢气需求结构中,工业领域和交通领域的占比将分别增长至60%、31%,其次,电力领域与建筑领域的占比分别为5%、4%。

数据来源:中国氢能联盟、中商产业研究院整理

2.氢燃料电池汽车

在示范城市群政策的带动下,国内燃料电池汽车产销量显著增长。根据中汽协数据,2022年10月国内燃料电池汽车产销分别完成277辆和301辆,同比分别增长370%和540%;2022年1-10月,产销分别完成2651辆和2393辆,同比分别增长180%和150%。

数据来源:中汽协、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国氢能行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。