2023年中国再生医学行业市场前景及投资研究报告(简版)

中商产业研究院 2022-12-22 16:42

中商情报网讯:再生医学是指利用生物学及工程学的理论方法创造丢失或功能损害的组织和器官,使其具备正常组织和器官的结构和功能。随着干细胞、基因编辑和递送、核酸药物等技术的交叉革新,“医疗”的定义和兼容正在不断拓展,再生医学有望为下一代创新药输出新思路和新希望。

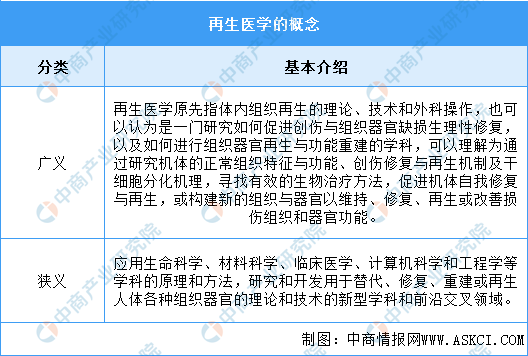

一、再生医学定义

再生医学的内涵已不断扩大,包括组织工程、细胞和细胞因子治疗、基因治疗和微生态治疗等。国际再生医学基金会(IFRM)已明确把组织工程定为再生医学的分支学科。再生医学的概念可以有广义和狭义之分,具体如图所示:

资料来源:中商产业研究院整理

二、再生医学行业发展政策

全球老龄化持续加剧,传统的治疗模式难以解决组织和器官缺损修复、再生等诸多问题,再生医学通过创造具有功能的活体细胞、组织或器官实现对衰老、疾病、损伤等因素造成的组织、器官或功能进行修复、替代,具有重大战略意义,是政策长期鼓励的大方向。

资料来源:中商产业研究院整理

三、再生医学行业发展现状

1.市场规模

组织再生和创伤修复等植入性医疗器械可有效减轻病人疼痛,并实现组织再生,产品正逐步得到广大医疗机构和患者的认可,再生医学市场规模不断推进。中国再生医学行业市场规模从2017年的82.17亿元增长至2021年的285.11亿元,年复合增长率达到36.48%,保持了较快增速,预计2022年将进一步增长至331亿元,2023年将达357亿元。

数据来源:中商产业研究院整理

2.市场结构

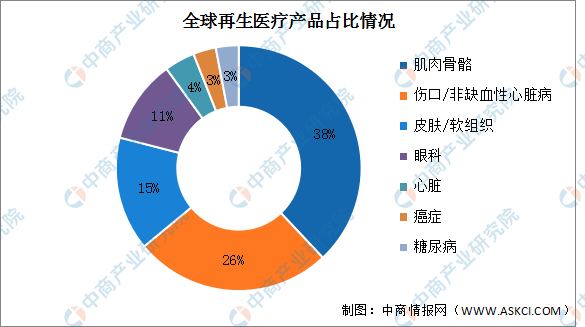

目前,全球再生医疗产品主要覆盖了肌肉骨骼、伤口/非缺血性心脏病、皮肤/软组织、眼科、心脏、癌症、糖尿病等领域。肌肉骨骼领域和伤口/非缺血性心脏病领域占比总和超过50%,肌肉骨骼领域占比达38%,伤口/非缺血性心脏病领域占比达26%。其次分别为皮肤/软组织、眼科、心脏、癌症、糖尿病,占比分别为15%、11%、4%、3%、3%。

数据来源:中商产业研究院整理

3.企业布局情况

再生医学分为生物再生材料、干细胞修复、器官再生三大板块。其中生物再生材料是再生医学领域起步较早、发展较迅速的细分赛道,已有多款产品上市,进口替代效应显现。干细胞修复是近年再生医学研究的核心,目前,国内企业在干细胞修复与再生赛道上的布局已经较为广泛。再生器官布局企业少,产业化遥远。具体如图所示:

资料来源:中商产业研究院整理

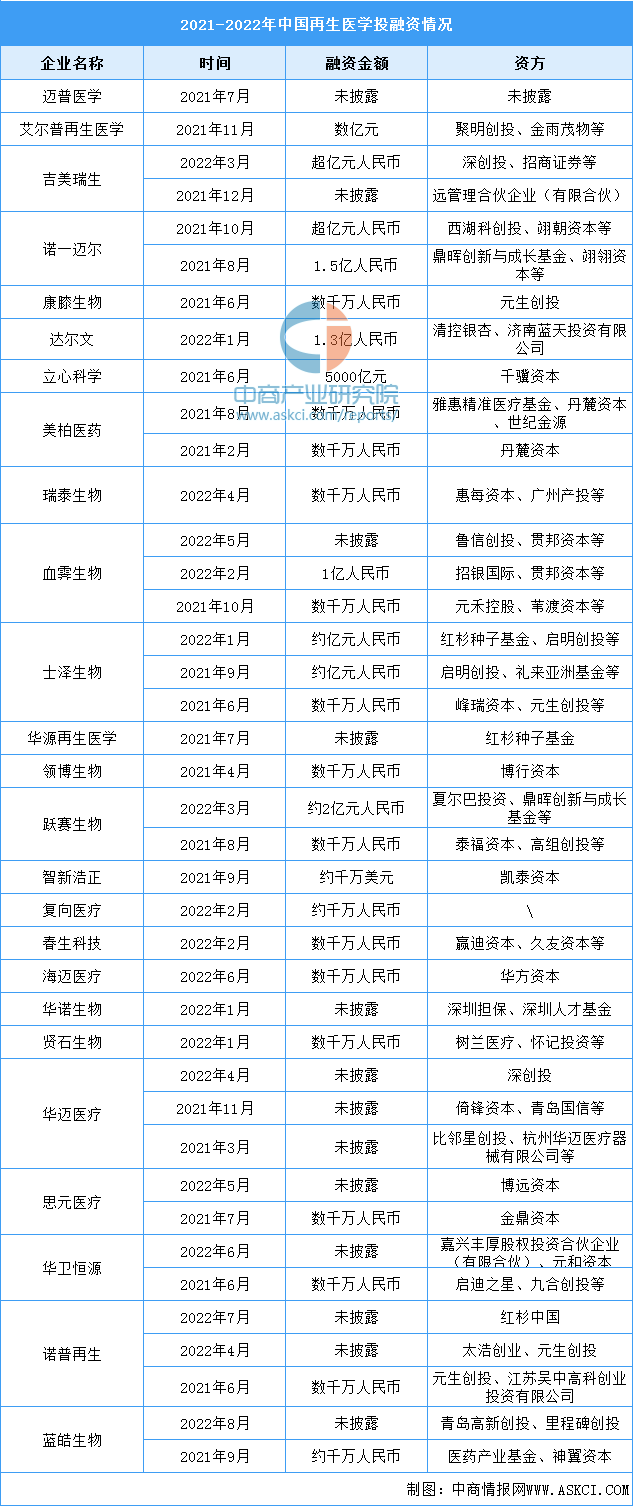

4.投融资情况

中国再生医学领域融资情况较为可观,呈现整体上升的趋势,吸引了不少医疗领域的顶级投资机构。具体如图所示:

资料来源:动脉橙、中商产业研究院整理

四、再生医学行业重点企业

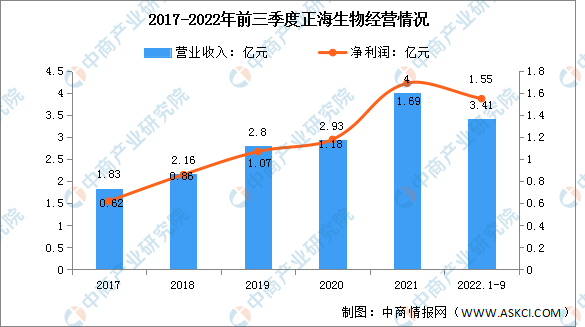

1.正海生物

烟台正海生物科技股份有限公司主要从事生物再生材料的研发、生产与销售,主要产品包括口腔修复膜、可吸收硬脑(脊)膜补片、骨修复材料、皮肤修复膜。正海生物自2003年成立以来一直深耕生物再生材料领域,是国内再生医学领域龙头企业。

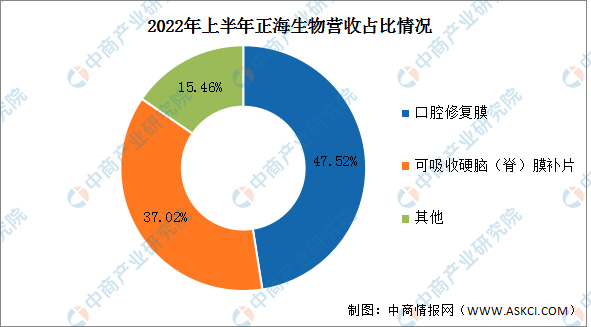

2022年前三季度实现营业收入3.41亿元,同比增长13.29%;实现归母净利润1.55亿元,同比增长23.02%。2022年上半年主营产品包括口腔修复膜和可吸收硬脑(脊)膜补片,占比分别为47.52%和37.02%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

2.冠昊生物

冠昊生物科技股份有限公司是一家从事再生医学材料及再生型医用植入器械研发、生产及销售的高科技企业。公司主要从事研究、开发、生产:Ⅱ类、Ⅲ类:6846植入材料和人工器官,6846医用卫生材料及敷料。

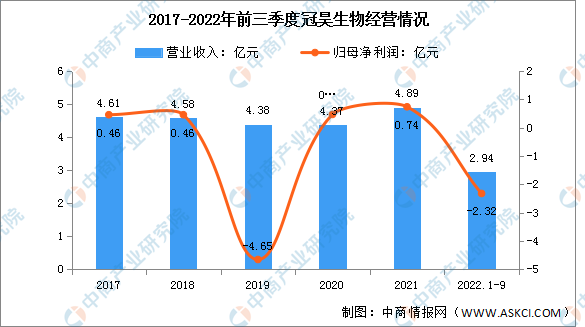

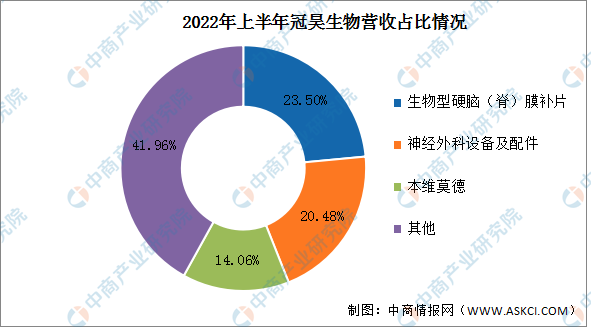

2022年前三季度实现营业收入2.94亿元,同比下降20.97%;归母净利润亏损2.32亿元。2022年上半年主营产品包括生物型硬脑(脊)膜补片、神经外科设备及配件、本维莫德,占比分别为23.50%、20.48%、14.06%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

3.迈普医学

广州迈普再生医学科技股份有限公司是一家致力于结合人工合成材料特性,利用先进制造技术开发高性能植入医疗器械的高新技术企业。主要产品包括人工硬脑(脊)膜补片、颅颌面修补产品、可吸收止血纱、可吸收医用胶、口腔可吸收修复膜、定制式矫治器、可吸收功能性创面修复补片、生物3D打印机。

2022年前三季度实现营业收入1.39亿元,同比增长34.95%;实现归母净利润0.3亿元,同比下降6.25%。2022年上半年主营产品包括人工硬脑(脊)膜补片、颅颌面修补产品,占比分别为77.35%、17.77%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

4.佰仁医疗

北京佰仁医疗科技股份有限公司是国内技术领先的、专注于动物源性植介入医疗器械研发与生产的高新技术企业,产品主要包括人工生物心脏瓣膜-牛心包瓣、肺动脉带瓣管道、瓣膜成形环、心胸外科生物补片、神经外科生物补片等12项Ⅲ类植介入医疗器械产品,主要应用于心脏瓣膜置换与修复、先天性心脏病植介入治疗以及外科软组织修复。

2022年前三季度实现营业收入2.21亿元,同比增长20.77%;实现归母净利润0.6亿元,同比增长50%。2022年上半年主营产品包括心脏瓣膜置换与修复治疗、先天性心脏病植(介)入治疗、外科软组织修复,占比分别为37.55%、34.18%、28.26%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

5.九芝堂

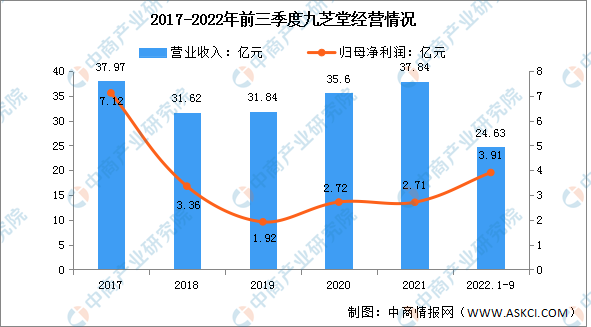

九芝堂股份有限公司的主营业务是中药研发、生产和销售,逐步探索布局干细胞、中医医疗健康服务、药食同源系列产品等。九芝堂,也在2019年投资美国干细胞公司Stemedica,涉足再生医学领域。九芝堂整合传统医学与精准医学,进军生物医药和再生医学领域,致力于从预防、治疗、康复三个领域。

2022年前三季度实现营业收入24.63亿元,同比下降17.68%;实现归母净利润3.91亿元,同比增长44.81%。2022年上半年主营产品包括中成药、西成药、生物药品,占比分别为77.24%、19%、1.85%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

五、再生医学行业发展前景

1.政策利好行业发展

近年来,中国再生医学行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励再生医学行业发展与创新,《“十四五”卫生健康人才发展规划》《“十四五”国家临床专科能力建设规划》《公立医院高质量发展促进行动(2021-2025年)》等产业政策为再生医学行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。其中《“十四五”卫生健康人才发展规划》提出,在组学技术、干细胞与再生医学、新型疫苗、生物治疗、传染病防控等医学前沿领域,培养和发现一批具有深厚科学素养、视野开阔、前瞻性判断力强的战略科学家。

2.老龄化带动行业发展

我国老年人口规模庞大,自2000年迈入老龄化社会之后,人口老龄化程度持续加深。2021年中国60岁及以上人口26736万人,比上年增加992万人,占全国人口的18.9%,比上年提高了0.7个百分点。65岁及以上人口突破2亿人达到20056万人,比上年增加334万人,占全国人口的14.2%,比上年提高了0.2个百分点。全球老龄化持续加剧,传统的治疗模式难以解决组织和器官缺损修复、再生等诸多问题,再生医学通过创造具有功能的活体细胞、组织或器官实现对衰老、疾病、损伤等因素造成的组织、器官或功能进行修复、替代,促使再生医学加速发展。

3.科技变革推动行业发展

新一轮经济科技背景下,再生医学疗法为疾病治疗开辟了全新道路。在世界医疗发展进程中,西医疗法、中医疗法、营养健康疗法等一直处于主流地位,随着近年来新一轮科技革命和产业变革的加速演进,再生医学成为继药物治疗、手术治疗之后的第三种疾病治疗途径,推动生物和生命健康领域跨越发展,发展前景广阔。

更多资料请参考中商产业研究院发布的《中国再生医学行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。