2023年中国氟化工产业链上中下游市场分析(附产业链全景图)

中商产业研究院 2022-12-29 12:02

中商情报网讯:近年来,随着国民生活水平不断改善和战略性新兴产业迅猛发展,氟化工产品以其独特的性能,应用领域和市场空间不断拓展,年需求稳步增长。尤其是近年随着我国新能源、集成电路等战略性新兴产业的迅猛发展和新基建投资的不断增长,带动部分氟化学品强劲增长。

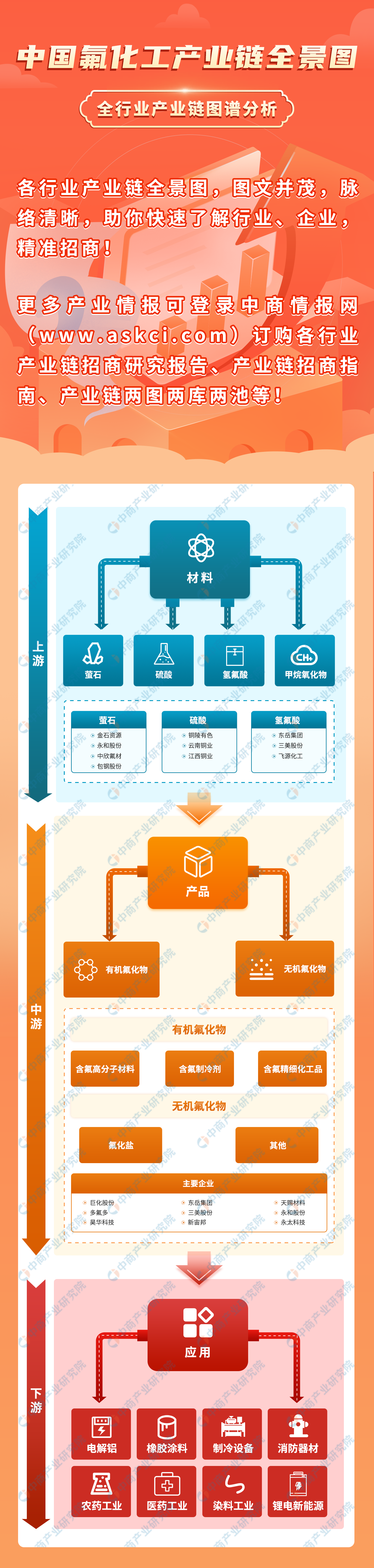

一、产业链

氟化工泛指一切生产含氟产品的工业。氟化工产业链上游主要材料是由萤石粉和浓硫酸反应制备而成的氢氟酸,中游产品分为有机氟化物和无机氟化物;下游广泛应用于建筑纺织、橡胶涂料、家电汽车、轨道交通、国防军工、航空航天、电子信息、新能源等工业部门和高新技术领域。

资料来源:中商产业研究院整理

二、上游分析

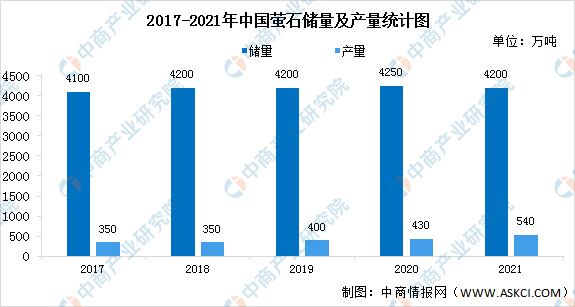

1.国内萤石产量及储量

萤石是氟化工产业链的起点,我国萤石资源储量、生产量均居世界前列。从储量来看,2017-2021年国内萤石储量从4100万吨增长至4200万吨,萤石储量相对平稳。从产量来看,2017-2021年我国萤石产量呈上升趋势,从350万吨增长至540万吨。随着我国氟化工产能不断释放,对萤石资源的需求将持续提升,预计我国萤石产量将持续扩大。

数据来源:中商产业研究院整理

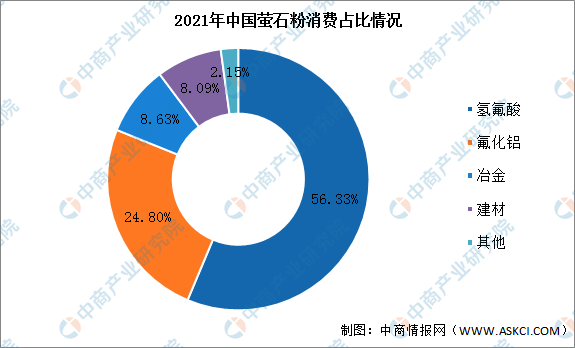

2.萤石的消费需求结构

根据百川资讯,目前国内萤石的需求中,56.33%用于氢氟酸的生产,24.80%用于氟化铝,传统的钢铁、建材等行业需求约占17%。其中,氢氟酸作为萤石最主要的产品和整个氟化工产业链的起点,主要应用于制冷剂以及作为新能源、新材料、国防、航天航空等领域原材料的含氟聚合物、含氟中间体和电子级氢氟酸等。

资料来源:百川资讯、中商产业研究院整理

3.无水氢氟酸消费占比情况

无水氢氟酸又名无水氟化氢,是氟化工行业最重要的基础原材料之一。无水氢氟酸下游涵盖含氟制冷剂、含氟高分子材料、含氟精细化工、无机氟化盐等,其中,含氟制冷剂和含氟高分子材料系无水氢氟酸的主要消费领域,合计占比达79%。

数据来源:中商产业研究院整理

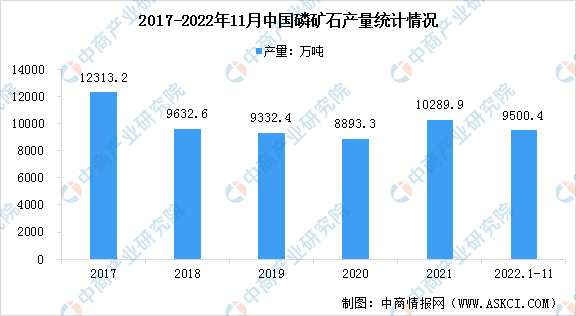

4.磷矿石产量情况

磷矿石中也含有氟资源,是生产氟化工产品的重要替补原材料。我国是世界最大的磷矿石生产国,贡献了全球磷矿产量的约40%。为防止磷矿石存在过度开采问题,近年来国家环保和限产等政策不断出台,推动产能出清,限制磷矿过度产量增长。数据显示,2022年1-11月全国磷矿石产量9500.4万吨,同比增长2.3%。

数据来源:中商产业研究院数据库

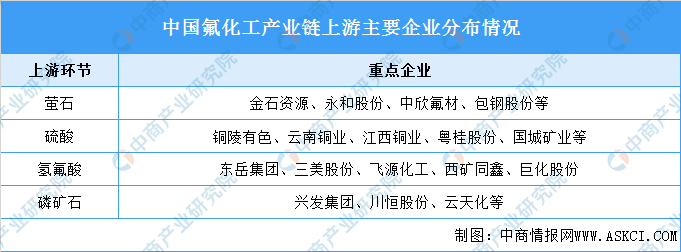

5.上游主要企业

资料来源:中商产业研究院整理

三、中游分析

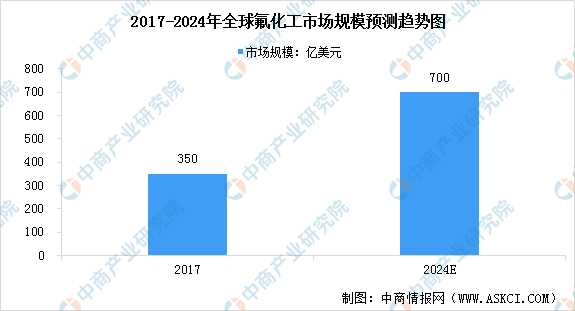

1.全球氟化工市场规模

《基加利修正案》等国际公约的生效和安全环保要求的不断提高,对氟化工行业提出了更高的要求,氟化工行业将进一步向精细化、高端化、绿色化方向发展。目前,全球氟化工行业形成了以日本大金、3M公司、霍尼韦尔、艾杰旭、科慕、索尔维等企业为主的竞争格局。2017年全球氟化工市场规模达350亿美元,预计2024年将超过700亿美元。

数据来源:Global Market Insights、中商产业研究院整理

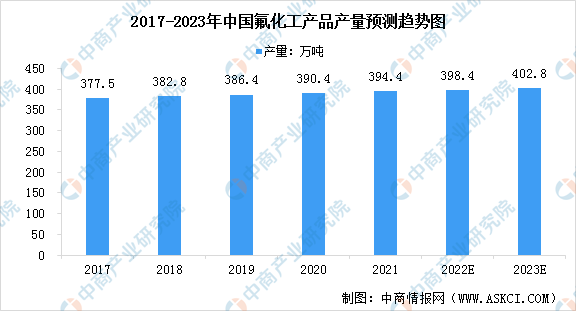

2.氟化工主要产品产量

我国的氟化工行业高速发展,已成为国家战略新兴产业的重要组成部分,同时也是发展新能源等其他战略新兴产业和提升传统产业所需的配套材料,对促进我国制造业结构调整和产品升级起着十分重要的作用。数据显示,我国氟化工主要产品产量稳定增长,2021年达到约394.4万吨,预计2023年我国氟化工产品产量可达402.8万吨。

数据来源:中商产业研究院整理

3.含氟高分子材料产能情况

含氟高分子材料种类众多、特性各异,在汽车、化工、电子电气、工程、医疗等领域均可找到适用的材料。目前PTFE、PVDF、FEP是含氟高分子材料最主要的产品。2021年全球聚四氟乙烯树脂(PTFE)产能约30.90万吨/年,其中中国聚四氟乙烯树脂(PTFE)产能约18.80万吨/年,占全球聚四氟乙烯树脂(PTFE)产能的60.84%。国内企业PTFE产能分布情况如下图所示:

资料来源:中国氟硅有机材料协会、中商产业研究院整理

4.含氟制冷剂产能情况

氟制冷剂因具有良好的热力性能和安全可靠性,广泛应用于冰箱、家用空调、汽车空调、商用空调、商用冷冻冷藏等消费领域,占据了制冷剂市场的主导地位。氟制冷剂目前包括CFCs、HCFCs、HFCs、HFOs等四代产品,现处于迭代升级阶段。2021年末,三代制冷剂的主流产品R32、R125、R134a产能合计达到113万吨,较2017年增长了60%。

数据来源:卓创资讯、中商产业研究院整理

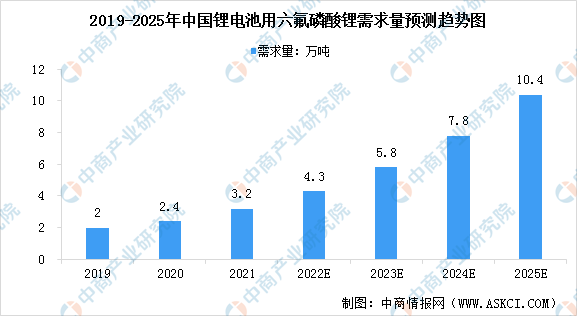

5.六氟磷酸锂需求量

六氟磷酸锂是锂离子电池电解液中最重要的溶质且能与各种正负极材料匹配,考虑到电池成本、安全性能等因素,六氟磷酸锂仍是目前商业化应用最广泛的锂电池溶质。作为电解液的核心物质,下游新能源汽车销量的增加将带动电解液以及六氟磷酸锂需求的快速上升。2021年锂离子电池所需的六氟磷酸锂约3.2万吨,预计2025年需求量将达到10.4万吨。

数据来源:GGII、中商产业研究院整理

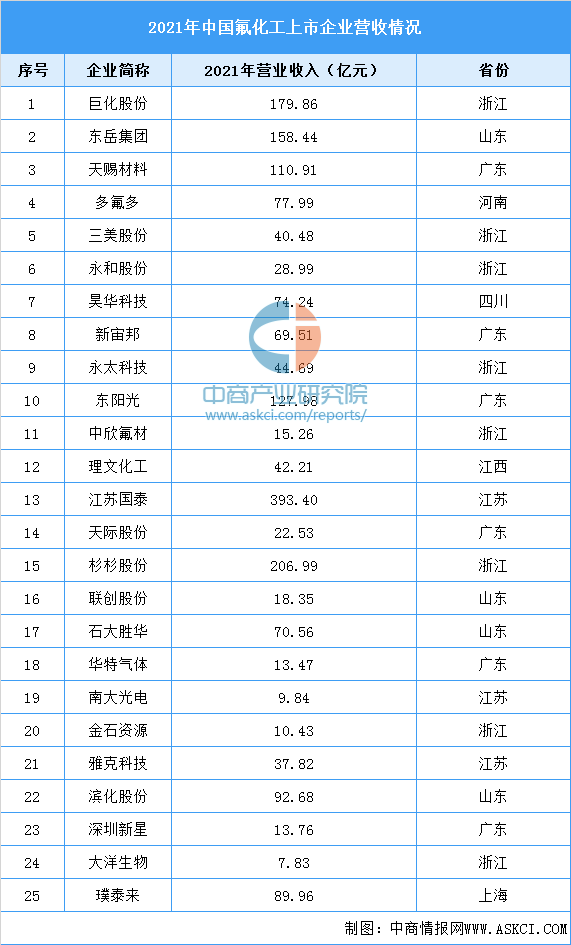

6.行业主要企业

根据中国氟化工上市公司《2021年年度报告》统计,中国十大氟化工上市公司分别是巨化股份、东岳集团、天赐材料、多氟多、三美股份、永和股份、昊华科技、永太科技、新宙邦、联创股份。

资料来源:中商产业研究院整理

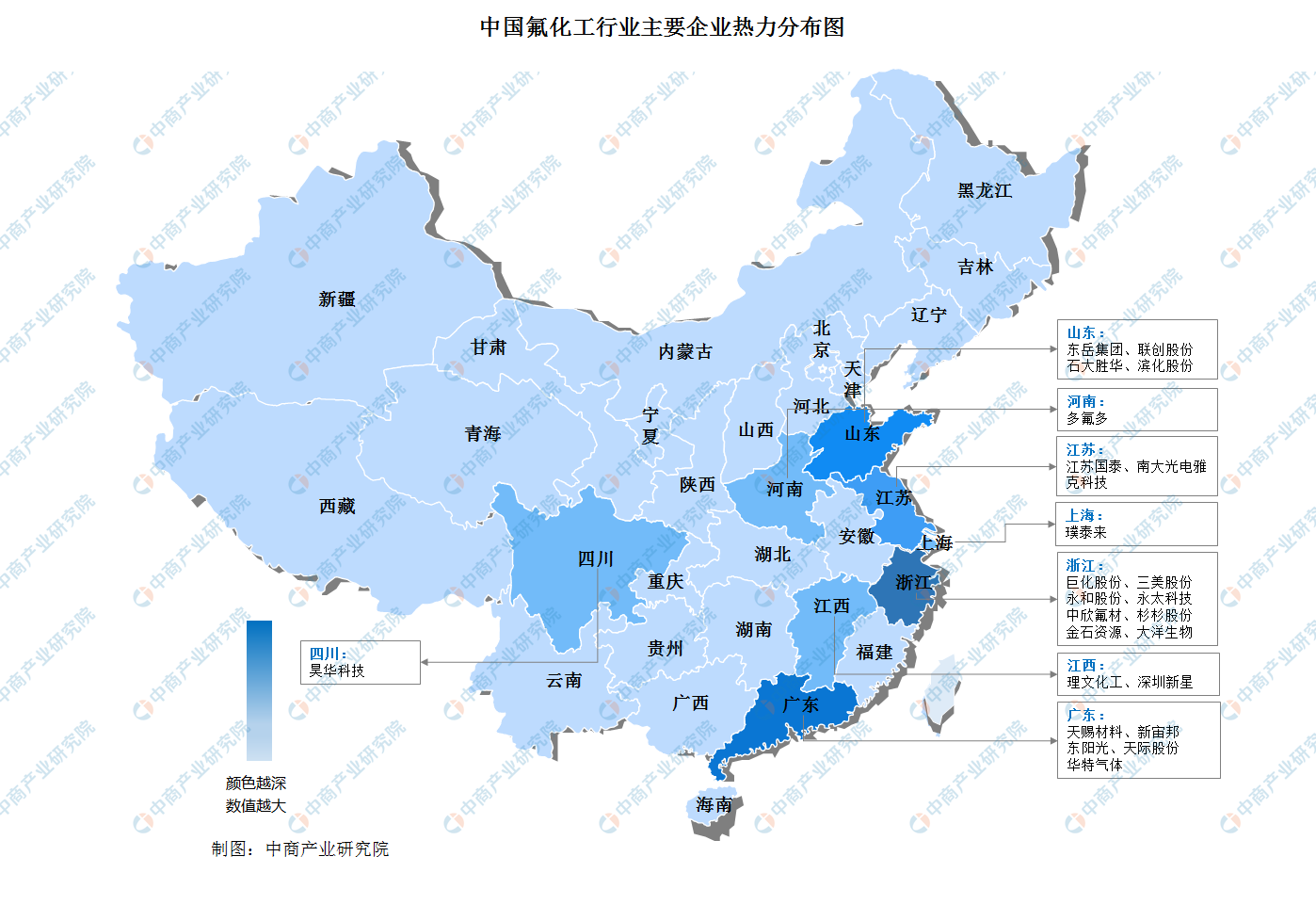

7.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

1.氟化工需求量

随着技术进步和需求增长,氟产品应用领域从传统行业转向电子、能源、环保、信息、生物医药等新领域,氟树脂、氟橡胶、氟涂料、含氟精细化学品等产品的需求增长迅速。数据显示,我国氟化工产品需求量于2021年达到约349万吨,预计2023年我国氟化工产品需求量将达359.3万吨。

数据来源:中商产业研究院整理

2.锂电池电解液

锂电池电解液是电池中离子传输的载体。一般由锂盐和有机溶剂组成。电解液在锂电池正、负极之间起到传导离子的作用,是锂离子电池获得高电压、高比能等优点的保证。数据显示,我国锂电池电解液由2017年11万吨增至2020年25.2万吨,年均复合增长率为26%。中商产业研究院预测,2023年我国锂电池电解液出货量可达33.4万吨。

数据来源:GGII、中商产业研究院整理

3.商用空调

近年来,随着我国城镇化率的持续增长,带动大量的新建商业配套设施与新建公共基础设施对于商用空调的新增需求,商用空调市场持续保持稳定发展趋势。数据显示,中国商用空调产销量分别由2017年的405.28万台及403.69万台增长至2020年的450.94万台及447.97万台,年均复合增长率分别达7.94%及7.69%。中商产业研究院预测,2023年我国商用空调产销量将分别达575.18万台和559.13万台。

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国氟化工行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。