2023年中国汽车电子行业市场前景及投资研究报告(简版)

中商产业研究院 2023-01-04 14:27

中商情报网讯:随着宏观经济复苏以及去库存进展,2023年电子行业将逐步触底回升。同时,新能源市场持续渗透,国产半导体积极布局汽车等市场,汽车电子商业化进程有望提速。

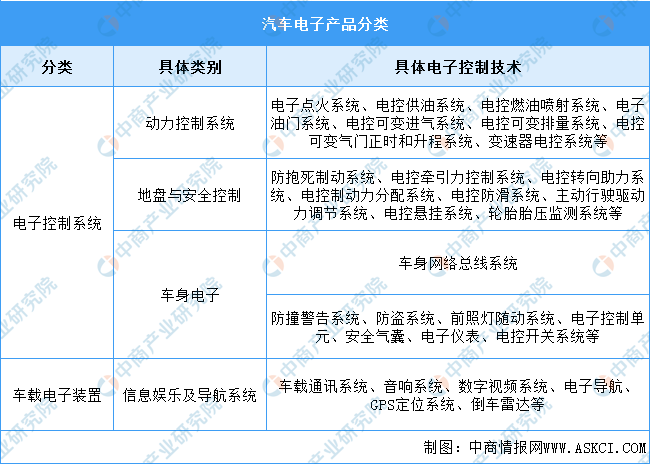

一、汽车电子定义

汽车电子是车体汽车电子控制装置和车载汽车电子控制装置的总称。车体汽车电子控制装置,包括发动机控制系统、底盘控制系统和车身电子控制系统(车身电子ECU)。

按功能汽车电子可以分为两大类,一是导航、车联网、音响娱乐产品等,二是车身电子控制产品,包括发动机控制系统、变速箱控制器、车身稳定系统(EPS)、防死锁刹车系统(ABS),以及更高端的无人驾驶系统、ACC主动巡航、并道辅助、自动泊车等,这些部件和发动机、燃油排气、车身稳定直接相关,属于汽车电子的核心零部件。具体分类如下:

资料来源:中商产业研究院整理

二、汽车电子行业发展政策

近年来,中国汽车电子行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励汽车电子行业发展与创新《车联网网络安全和数据安全标准体系建设指南》《“十四五”数字经济发展规划》《关于确定智慧城市基础设施与智能网联汽车协同发展第一批试点城市的通知》等产业政策为汽车电子行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。具体情况列示如下:

资料来源:中商产业研究院整理

三、汽车电子行业发展现状

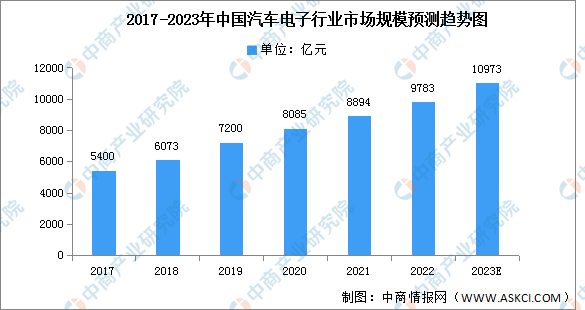

1.汽车电子市场规模

受到新能源汽车产销两旺的影响,汽车电子化程度持续提升,汽车电子将迎来长景气周期,行业将迎来一次全产业链级别的大发展机遇。汽车的智能化、电动化推动汽车电子市场规模的增长。

近年来,中国汽车电子市场规模一直保持稳定增长,2021年中国汽车电子市场规模达8894亿元,同比增长12%。预计2023年中国汽车电子市场规模将进一步增长至10973亿元。

数据来源:汽车工业协会、中商产业研究院整理

2.汽车电子市场结构

从汽车电子的市场份额分布来看,整体竞争较为激烈,市场份额相差不大。其中占比最多的是动力控制系统,占整体市场的28.7%。其次为底盘与安全控制系统,占比26.7%;车身电子占22.8%,车载电子占21.8%。

数据来源:中商产业研究院整理

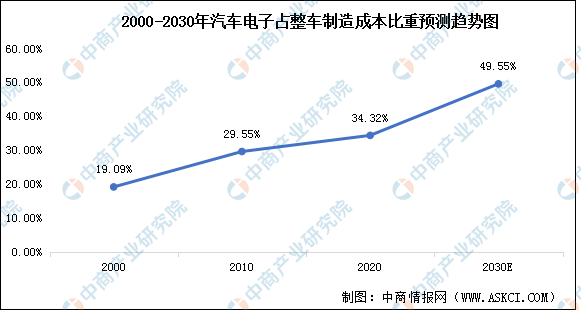

3.汽车电子占整车比重

随着电子信息技术的快速发展和汽车制造业的不断成熟,汽车电子占整车的比重也随之增长。在互联网、娱乐、节能、安全四大趋势的驱动下,汽车电子化水平持续增长,预计2030年汽车电子占整车制造成本的比重将接近50%。

数据来源:中商产业研究院整理

4.汽车电子投融资情况

中国汽车电子领域融资情况较为可观,呈现整体上升的趋势,吸引了不少汽车电子投资机构。具体如图所示:

资料来源:IT桔子、中商产业研究院整理

四、汽车电子行业重点企业

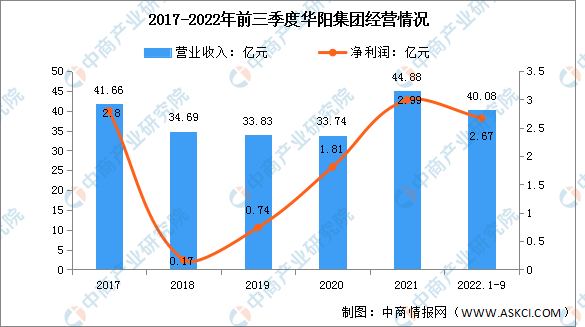

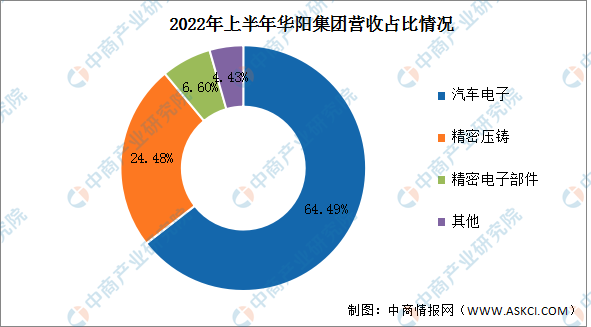

1.华阳集团

华阳集团是国内领先的汽车电子产品的系统供应商。惠州市华阳集团股份有限公司主要从事汽车电子、精密压铸、精密电子部件以及LED照明等业务。汽车电子板块专注于车载影音、车载智能互联、车载导航、数字仪表、流媒体后视镜、高级驾驶辅助(ADAS)、360环视系统、抬头显示、空调控制器、车载摄像头、无线充电、胎压监测等较为丰富的汽车智能及安全产品线,并逐步将其系统集成为智能驾驶舱,增强产品同车厂的配套能力;精密压铸板块目前拥有汽车关键零部件、精密3C电子部件等较全面的产品线。

2022年前三季度实现营业收入40.08亿元,同比增长28.01%;实现归母净利润2.67亿元,同比增长28.37%。2022年上半年主营产品包括汽车电子、精密压铸、精密电子部件,占比分别为64.49%、24.48%、6.60%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

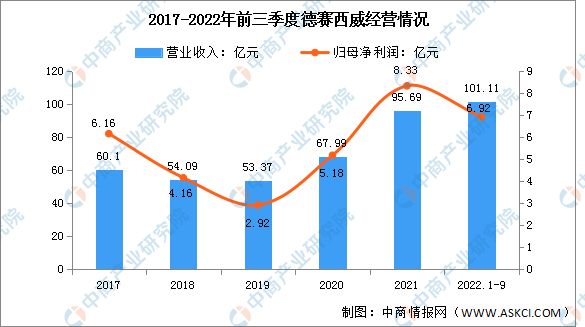

2.德赛西威

惠州市德赛西威汽车电子股份有限公司的主营业务是汽车电子产品的研发、生产和销售。公司的主要产品车载信息娱乐系统、车身信息与控制系统、驾驶信息显示系统、智能驾驶辅助安全系统及部件等。

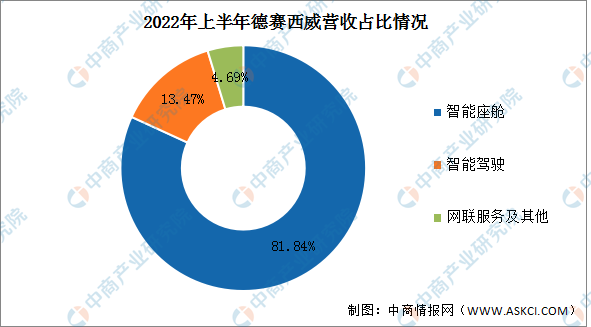

2022年前三季度实现营业收入101.11亿元,同比增长60.42%;实现归母净利润6.92亿元,同比增长40.94%。2022年上半年主营产品包括智能座舱、智能驾驶,占比分别为81.84%、13.47%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

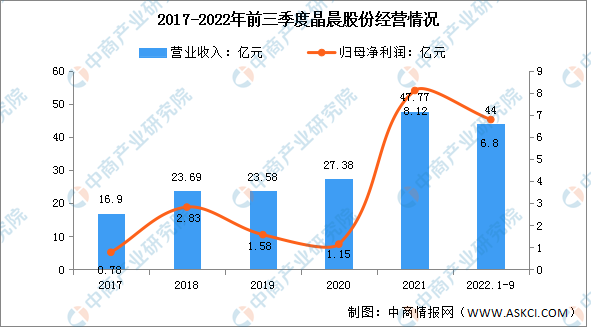

3.晶晨股份

晶晨半导体(上海)股份有限公司的主营业务是多媒体智能终端SoC芯片的研发、设计和销售。公司主要产品是智能机顶盒SoC芯片、智能电视SoC芯片、AI音视频系统终端SoC芯片、WIFI和蓝牙芯片以及汽车电子芯片。汽车电子芯片方面,晶晨股份已与海外高端高价值客户进行深度设计、验证,并已收到部分客户订单。

2022年前三季度实现营业收入44亿元,同比增长36.1%;实现归母净利润6.8亿元,同比增长35.46%。2021年主营产品为集成电路,占比100%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

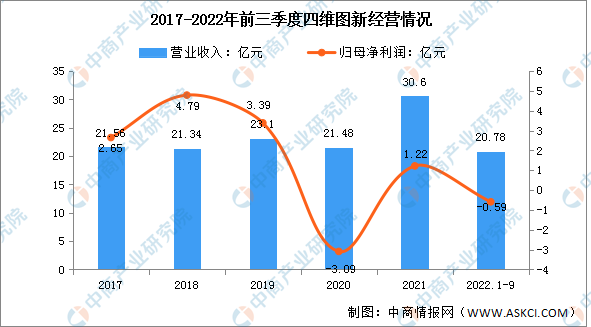

4.四维图新

北京四维图新科技股份有限公司从事的主要业务板块包括导航业务,高级辅助驾驶及自动驾驶业务,车联网业务,芯片业务,位置大数据服务业务。四维图新是国内首家获得导航电子地图制作资质的企业,在国内率先从事导航电子地图商业化开发,在中国市场投放了第一款符合国际汽车工业质量标准的导航电子地图产品。

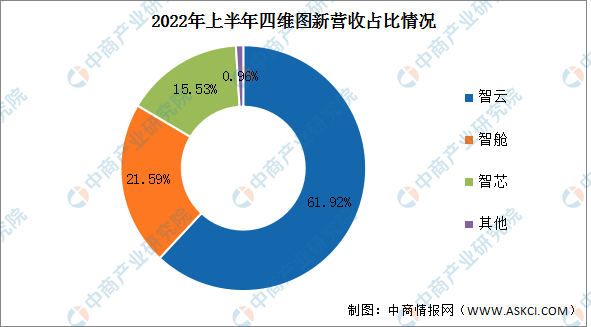

2022年前三季度实现营业收入20.78亿元,同比增长11.54%;归母净利润亏损0.59亿元。2022年上半年主营产品包括智云、智舱、智芯,占比分别为61.92%、21.59%、15.53%

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

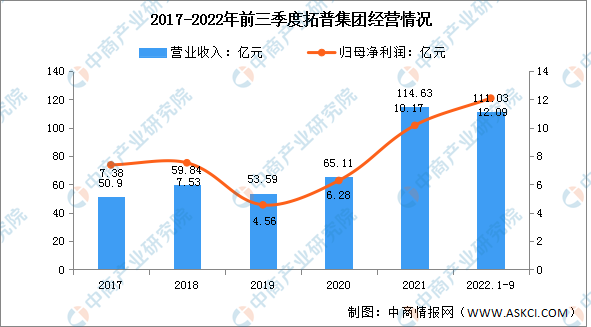

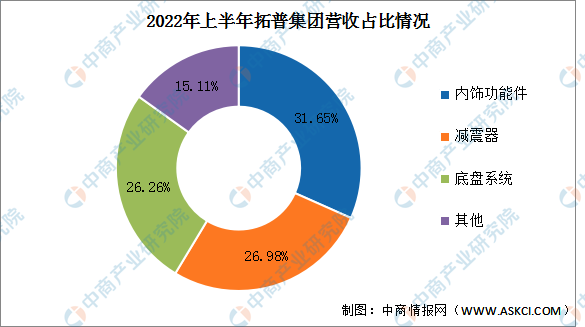

5.拓普集团

宁波拓普集团股份有限公司的主营业务是汽车零部件的研发、生产和销售。公司的主要产品包括汽车NVH减震系统、整车声学套组、轻量化底盘系统、智能驾驶系统、热管理系统五大业务板块。

2022年前三季度实现营业收入111.03亿元,同比增长41.93%;实现归母净利润12.09亿元,同比增长60.56%。2022年上半年主营产品包括内饰功能件、减震器、底盘系统,占比分别为31.65%、26.98%、26.26%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

五、汽车电子行业发展前景

1.政策利好汽车电子行业发展

汽车是国民经济支柱产业,我国政府高度重视汽车行业的发展。2020年11月,国务院办公厅印发了《新能源汽车产业发展规划(2021-2035年)》,提出坚持电动化、网联化、智能化发展方向,以融合创新为重点,突破关键核心技术,优化产业发展环境,推动我国新能源汽车产业高质量可持续发展,加快建设汽车强国;到2025年,新能源汽车新车销量占比将达到20%,高度自动驾驶汽车实现限定区域和特定场景商业化应用。在国家有关政策的大力支持下,新能源汽车与智能网联汽车将进入发展的快车道。

汽车自动化、智能化、网联化的趋势带动了汽车电子芯片的市场需求,尤其是对于芯片计算和数据处理能力、图像和视频处理能力等需求提升,这将为汽车电子芯片市场带来新的发展契机。

2.汽车电子成本占比提升利好行业发展

在汽车电动化、智能化和网联化的趋势推动下,汽车电子元件价值量得到提升,汽车电子领域也有所拓宽,从一开始的发动机燃油电子控制和电子点火技术发展到高级驾驶辅助系统。随着新能源汽车渗透率逐步提高,预计汽车电子占整车成本比重也将不断提升。数据显示,2020年汽车电子占整车成本比例为34.32%,至2030年有望达到49.55%。由此可见,汽车电子行业前景广阔。

3.技术进步驱动汽车电子市场快速增长

随着人工智能、云计算、大数据、5G通信、车联网等技术不断发展,以及我国相关基础设施不断完善,多项新兴关键技术开始应用于汽车领域,这些技术将不断促进汽车产业快速发展,驱动传统汽车向智能网联汽车发展。同时,随着电池、电机、电控、新材料等技术的发展,新能源汽车在购车成本、出行成本方面具备竞争优势,将会推动新能源汽车逐步替代传统燃油车,加速汽车电动化的进程。因此,随着汽车向智能化、网联化、电动化发展,汽车电子的需求亦会随之增加,从而推动汽车电子市场的快速增长。

更多资料请参考中商产业研究院发布的《中国汽车电子行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。