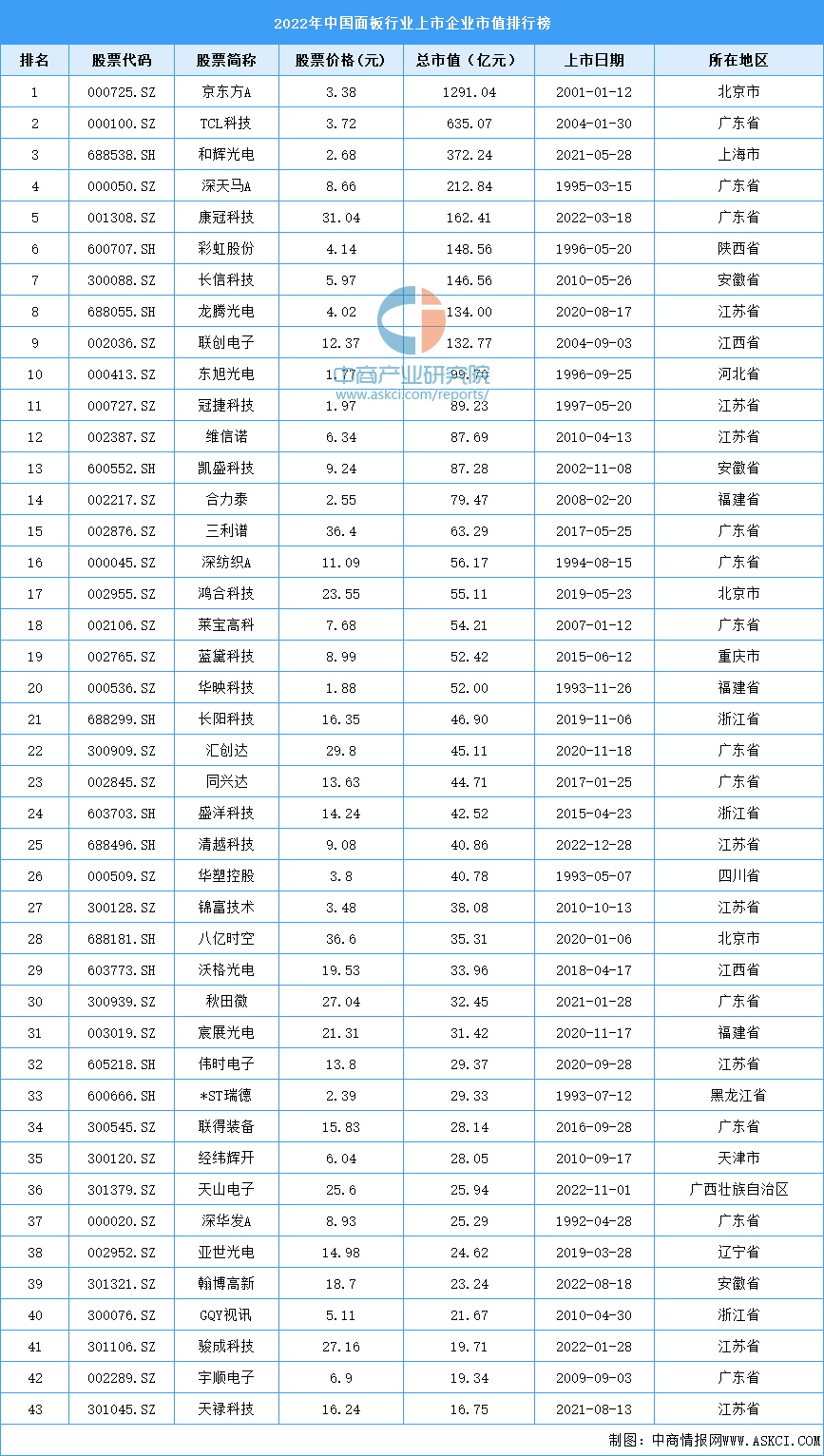

2023年中国VR/AR产业链上中下游市场分析(附产业链全景图)

中商产业研究院 2023-01-16 14:15

中商情报网讯:VR和AR是两种不同的虚拟技术,VR指虚拟现实技术,由纯虚拟数字画面构成;AR指增强现实技术,是虚拟数字画面和裸眼现实画面的结合。近年来,5G、人工智能、大数据、云计算等技术的推广应用,推动了VR/AR行业快速发展。

一、产业链

VR/AR是综合计算机图形技术、传感器技术、多媒体技术、立体显示技术等多种技术发展而来,目前所涉及的研发及应用领域包括教育、娱乐、医学、科研、军事、影视和制造业等。VR/AR产业链包括硬件、软件、内容和应用四部分。其中,硬件包括芯片、光学器件、显示屏、传感器等核心器件和终端设备、感知交互设备、配套外设等。

资料来源:中商产业研究院整理

二、上游分析

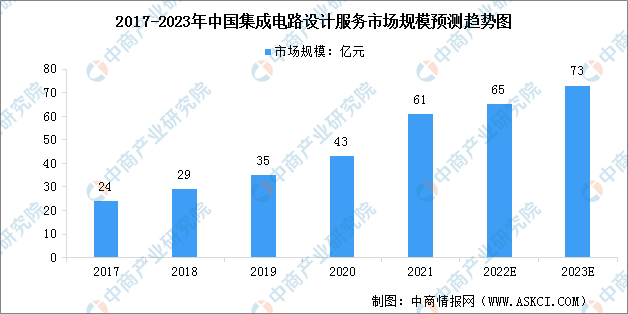

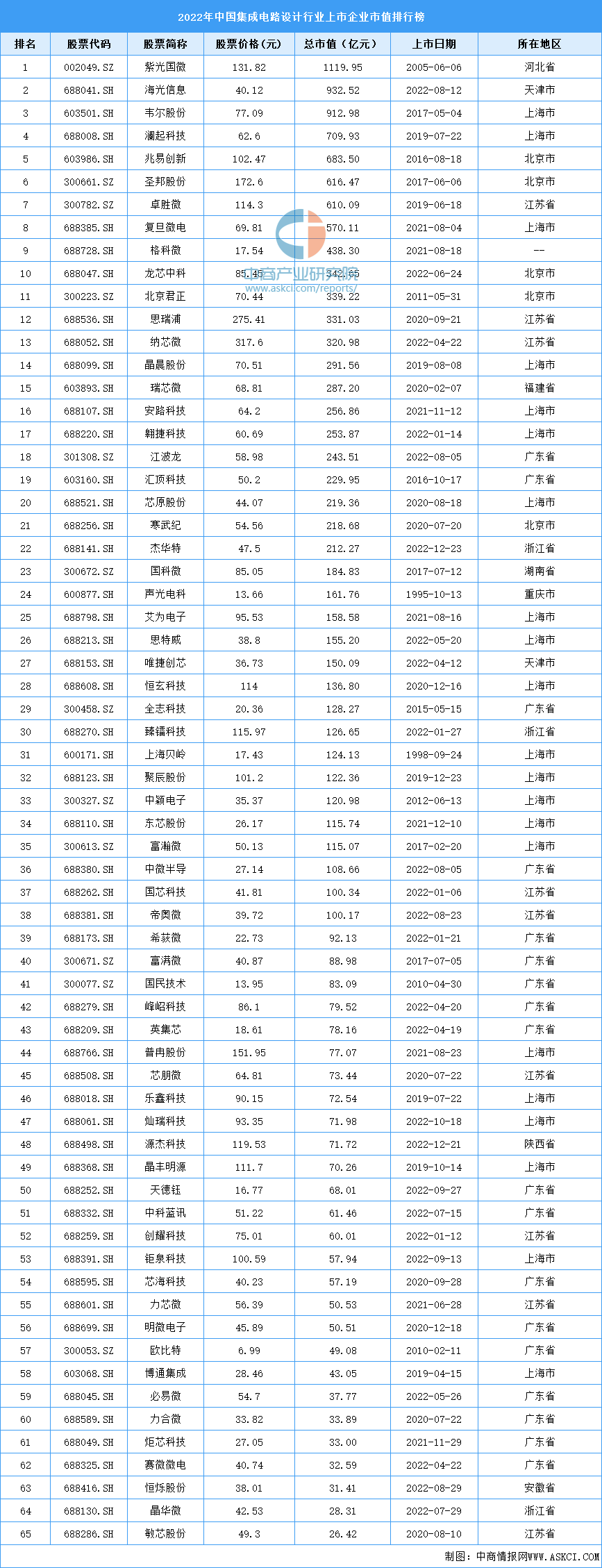

1.集成电路

随着5G、自动驾驶、VR/AR、物联网等下游市场需求的涌现与良好的产业政策,中国集成电路设计服务产业发展迅速,目前我国已经成为全球最大的集成电路市场。数据显示,2017-2021年,我国集成电路设计服务行业市场规模以26.3%的复合年均增长率由24亿元增长至61亿元,增速高于全球市场,预计2023年将增至73亿元。

数据来源:上海市集成电路行业协会、中商产业研究院整理

资料来源:中商产业研究院整理

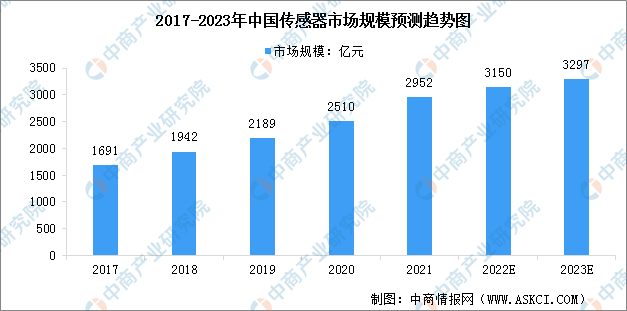

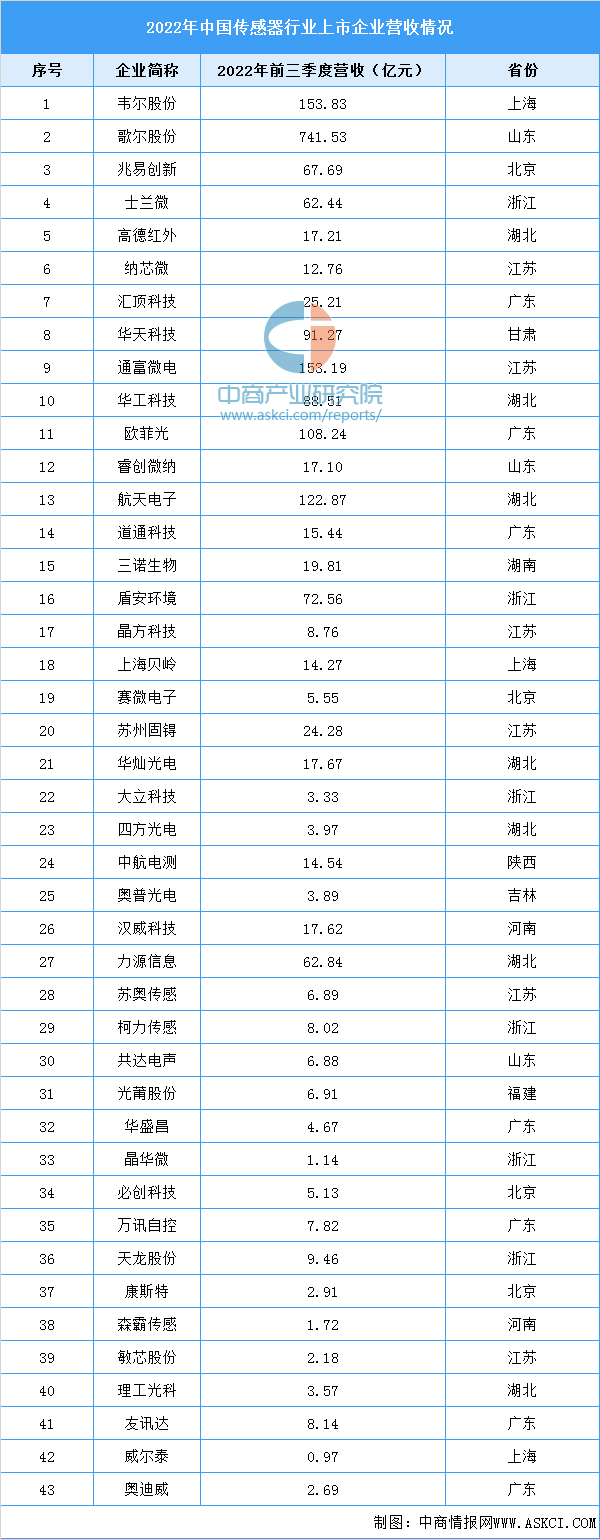

2.传感器

传感器是设备、装备和系统感知外界环境信息的主要来源,近年来我国大力支持传感器技术及产业,陆续推出专项政策支持,助力传感器产业进入快速发展期。2020年中国传感器市场规模2510亿元,同比增长14.7%。预计在政策利好及下游应用领域不断拓展下,我国传感器行业前景可期,2023年中国传感器市场规模将进一步增至3297亿元。

数据来源:中商产业研究院整理

资料来源:中商产业研究院整理

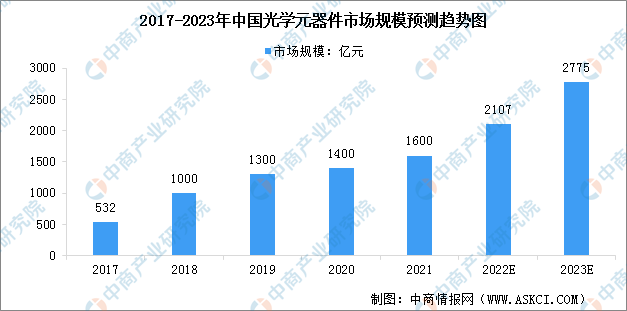

3.光学元器件

光学元器件是指利用光学原理进行各种观察、测量、分析记录、信息处理、像质评价、能量传输与转换等光学系统中的主要器件,是实现成像和传像的基础。光学镜头及模组则是成像和传像的核心,是各下游应用领域的“眼睛”。数据显示,2020年中国光学元器件市场规模为1400亿元,5年内年均复合增长率达38.06%,预计2023年市场规模将达到2775亿元。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

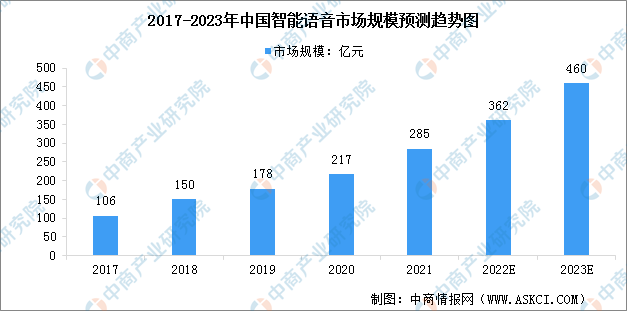

4.智能语音

智能语音技术是国内最早落地也是市场上众多人工智能产品中应用最为广泛的技术,在车载语音、智慧教育、智能安防、智能家居、智慧医疗等领域都将出现智能语音技术的身影。伴随着人工智能的快速发展,中国智能语音市场规模持续增长。据相关数据显示,2017年至2020年,智能语音市场规模从106亿元增长至217亿元,复合增长率为26.97%。预计2023年我国智能语音产业将保持现有增速,市场规模将达到460亿元。

数据来源:《2020-2021中国语音产业发展白皮书》、中商产业研究院整理

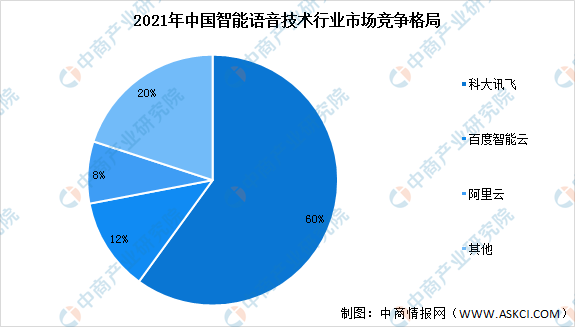

中国智能语音行业市场参与者较多,呈现出头部集中的竞争格局。据相关数据显示,科大讯飞以60%的市场份额稳居第一;以阿里、百度为代表的互联网巨头约占20%的市场份额;其他参与者,如捷通华声、智臻智能、思必驰、云知声等,总体份额约占20%。

数据来源:《2020-2021中国语音产业发展白皮书》、中商产业研究院整理

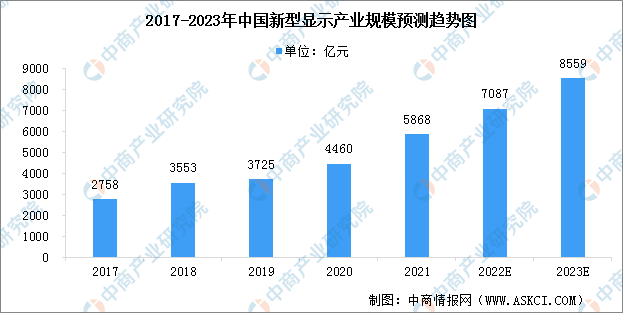

5.显示面板

作为最大的面板生产制造基地和研发应用地区,中国已成为全球显示产业发展的重要引擎。中国新型显示产业在过去十多年内,规模持续增长。数据显示,2017-2021年,中国新型显示产业规模从2758亿元增长至5868亿元,年均复合增长率达20.77%,预计2023年中国新型显示产业规模将达到8559亿元。

数据来源:中国光学光电子行业协会、中商产业研究院整理

资料来源:中商产业研究院整理

三、中游分析

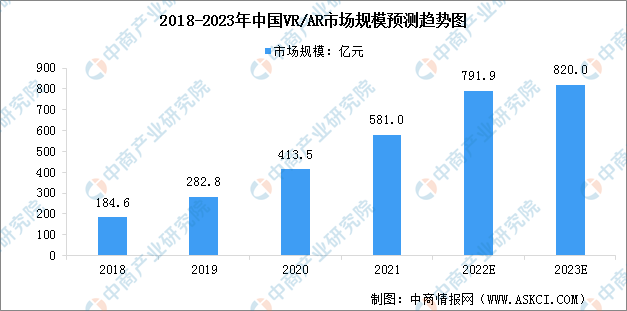

1.中国VR/AR市场规模

5G商用加速到来,开启了VR/AR产业发展的新一轮热潮,推动VR/AR的应用范围从直播、游戏等消费娱乐领域,加速向工业、医疗、教育等垂直领域渗透,实现规模化发展。2020年我国VR/AR行业市场规模达到413.5亿元,同比增长46%。随着技术日趋成熟,VR/AR在各领域的应用逐步展开,预计2023年我国VR/AR行业市场规模将超过800亿元。

数据来源:中商产业研究院整理

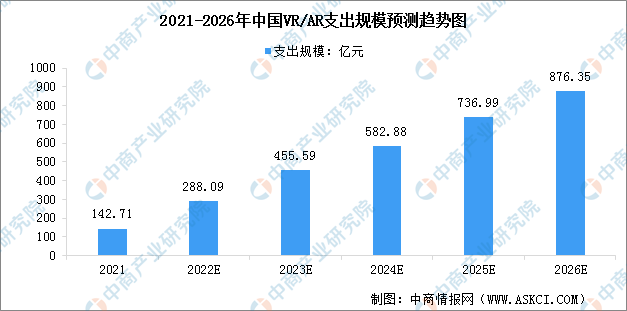

2.中国VR/AR支出规模

2021年随着头部互联网公司入局,中国AR/VR市场被注入了巨大活力,发展前景广阔。2021年中国AR/VR市场IT相关支出规模约为142.71亿元,并预计将在2026年增至876.35亿元,为全球第二大单一国家市场。其中,AR支出规模将以49.0%的五年CAGR快速增长,VR支出规模以41.5%的五年CAGR保持稳定增长。

注:1美元=6.6965元

数据来源:IDC、中商产业研究院整理

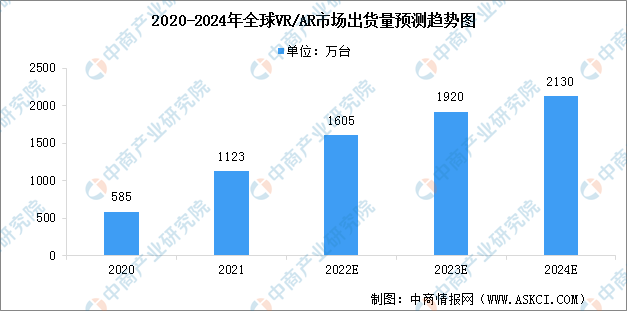

3.VR/AR市场出货量

近两年是AR/VR头显市场继2016年后再度爆发的一段时间,相较于5年前,硬件设备、技术水平、内容生态、创作环境已经有了大幅度的提升,行业生态更加健康,产业基础更为牢固。2021年全年全球AR/VR头显出货量达1123万台,同比增长92.1%,预计2024年将继续增长至2130万台。

数据来源:IDC、中商产业研究院整理

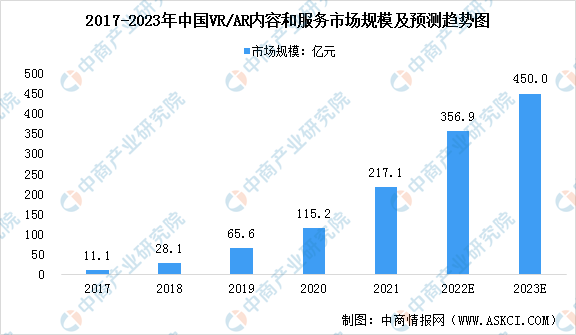

4.VR/AR内容及服务市场规模

从VR/AR技术开始在各类场景中应用落地以来,中国VR/AR内容及服务市场的发展也开始起步。VR/AR内容包括教育内容、娱乐内容等,VR/AR服务VR/AR服务主要包括营销、电商服务等。按收入统计,VR/AR内容及服务市场的市场规模从2017年的11.1亿元增长至2020年的115.2亿元,复合增长率达到118%。随着各类行业的VR/AR内容和服务应用的不断增长,预计2023年市场规模将达450亿元。

数据来源:中商产业研究院整理

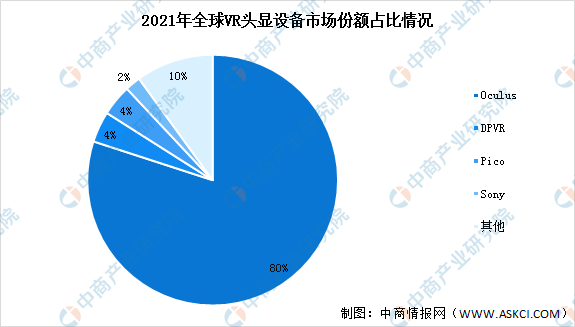

5.市场竞争格局

Oculus先发优势明显,其他品牌携新品发起冲击。从各大品牌占比来看,2021年全球80%的市场份额被Meta旗下的Oculus占据,DPVR、Pico和Sony依次位列第二至第四位,分别占比4%、4%、2%,剩余的厂商合计占比约10%。

数据来源:IDC、中商产业研究院整理

6.中国VR/AR创新企业排行榜

资料来源:互联网周刊、中商产业研究院整理

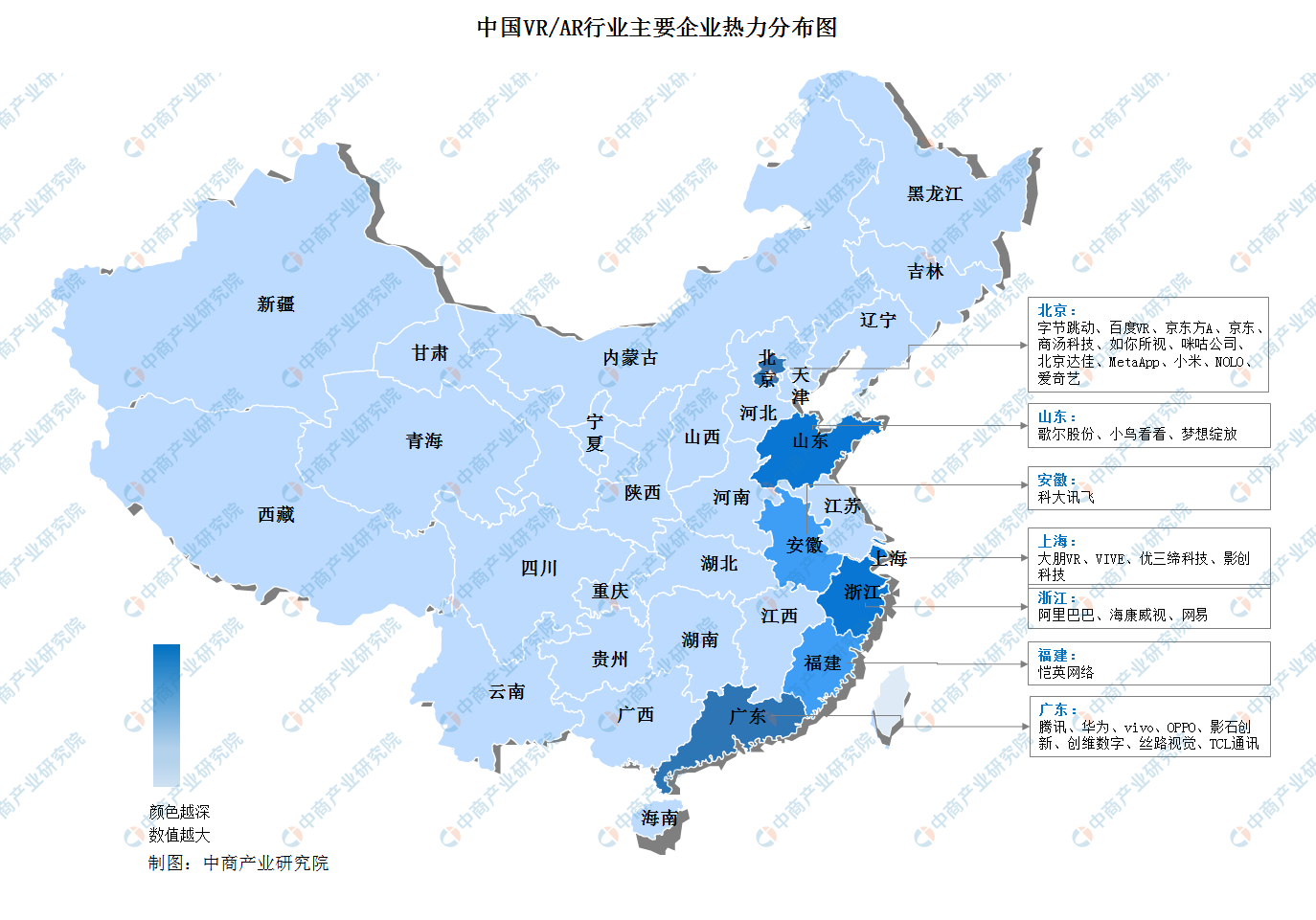

7.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

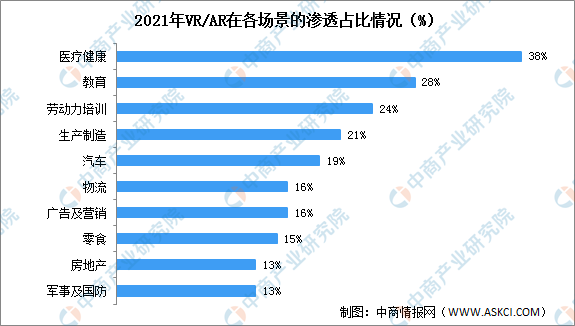

1.VR/AR场景渗透率分析

从VR/AR的应用场景看,除游戏、娱乐等大众熟知的应用场景外,VR/AR已涉足医疗、教育、生产制造等新领域,行业渗透率不断提升。2021年VR/AR在医疗健康、教育、劳动力培训、生产制造等场景中的渗透率已超20%,其中医疗健康渗透率高达38%。

数据来源:PerkinsCoie、中商产业研究院整理

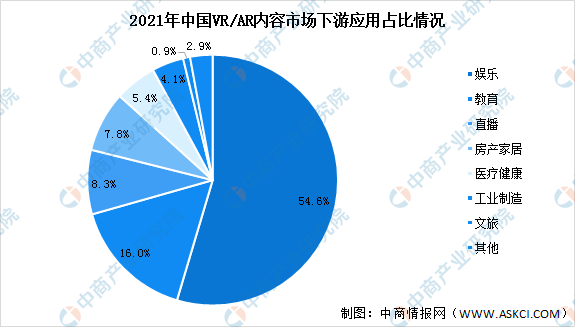

2.VR/AR内容市场应用占比

VR/AR内容包括娱乐内容、教育内容、直播内容、房产家居内容、医疗健康内容、工业制造内容、文旅内容及其他,分别占VR/AR内容市场的54.6%、16.0%、8.3%、7.8%、5.4%、4.1%、0.9%及2.9%。

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国VR/AR行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。