2023年中国气凝胶行业市场前景及投资研究报告(简版)

中商产业研究院 2023-01-28 11:16

中商情报网讯:气凝胶是目前已知的最轻的固体材料,因其具有纳米多孔结构、低密度、低介电常数、低导热系数等特点,在航天、军事、交通、通讯、医用、建材、电力、冶金等众多领域有着广泛而巨大的应用前景,被称为“改变世界的神奇材料”,是2022年度化学领域十大新兴技术之一。

一、气凝胶的定义

科学界普遍接受的气凝胶的定义是不论采用何种干燥方法,只要将湿凝胶中的液体用气体取代,同时凝胶的网络结构基本保留不变,所得的材料都称为气凝胶。

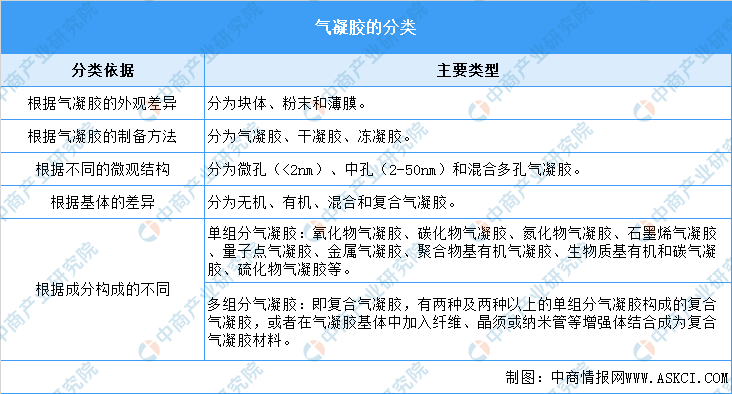

气凝胶的分类方式有很多,可以依据根据气凝胶的外观差异、制备方法、微观结构、基体差异、成分构成进行分类,其中从成分构成分类是气凝胶普遍的区分方式,分为单一组分和复合组分两大类。

资料来源:中商产业研究院整理

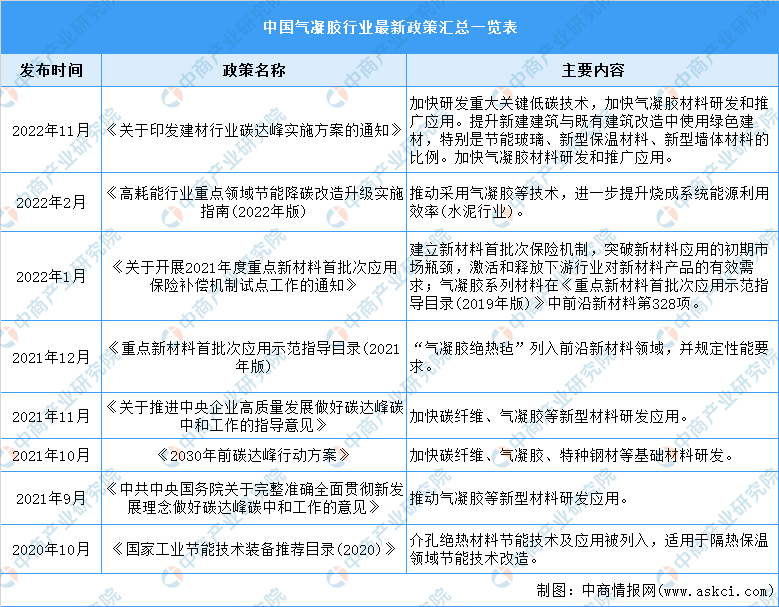

二、气凝胶行业发展政策

气凝胶是国家基础战略性前沿新材料,对降低碳排放、实现“双碳”目标具有重要战略意义。国家出台多项政策大力鼓励气凝胶行业发展,具体政策如下:

资料来源:中商产业研究院整理

三、气凝胶行业发展现状

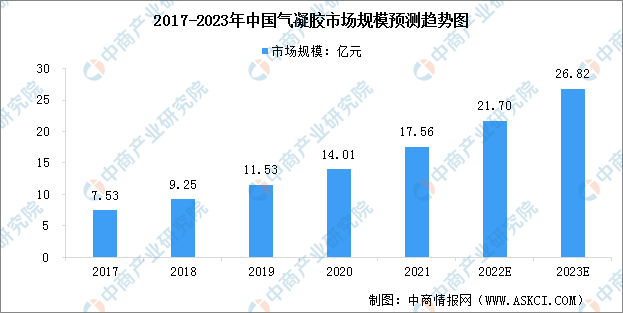

1.气凝胶市场规模

气凝胶属于新兴材料,凭借其出色的绝热性能,在油气、新能源电池、建筑保温领域有广阔的应用前景。目前市场上常见的气凝胶主要是硅气凝胶、碳气凝胶和二氧化硅气凝胶。近年来,中国气凝胶市场规模一直保持增长趋势,2021年我国气凝胶市场规模达到17.56亿元,近五年年均复合增长率达23.58%,预计2023年我国气凝胶市场规模将达到26.82亿元。

数据来源:中商产业研究院整理

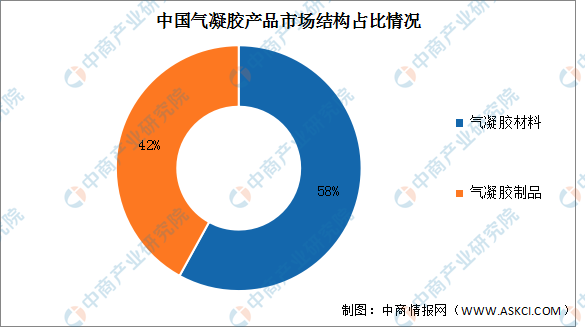

2.气凝胶细分市场占比情况

我国气凝胶产品主要分为气凝胶材料和气凝胶制品两部分,其中气凝胶材料相较于制品生产难度小,占据更多份额。从气凝胶产品市场占比来看,2021年气凝胶材料占比达58%,气凝胶制品占比为42%。

数据来源:中商产业研究院整理

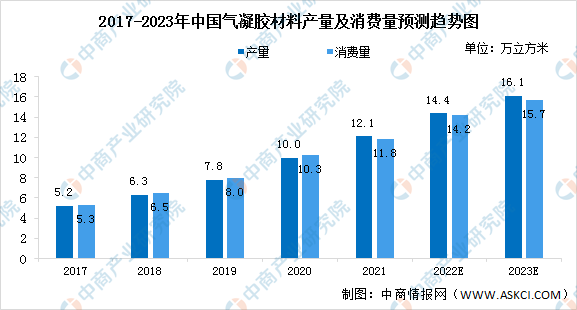

3.气凝胶材料产量及消费量

随着气凝胶应用技术的不断成熟,产业化的不断推进,叠加政策的大力支持,近年来气凝胶材料的产量和消费量大幅提升。2021年,我国气凝胶材料的产量和消费量分别达到12.1万立方米和11.8万立方米,五年内年均复合增长率分别为23.51%和22.15%,预计2023年国内气凝胶材料的产量和消费量分别增至16.1万立方米和15.7万立方米

数据来源:中商产业研究院整理

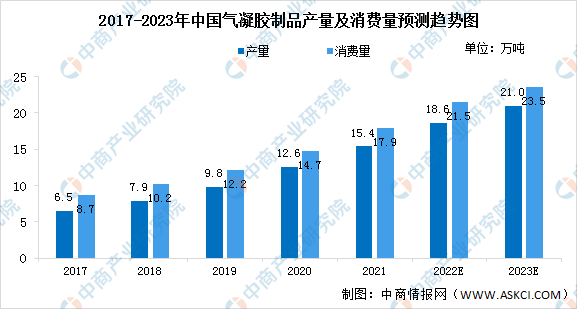

4.气凝胶制品产量及消费量

目前我国气凝胶行业主要产品有气凝胶绝热毡、绝热板、绝热粉体和绝热采光板等。随着国内企业气凝胶制备技术发展,国产产品竞争力提升,气凝胶制品行业规模不断扩大。2021年,我国气凝胶制品产量达15.4万吨,同比增长22.14%;气凝胶制品消费量为17.9万吨,同比增长21.7%。预计2023年产量和消费量将分别达到21.0万吨、23.5万吨。

数据来源:中商产业研究院整理

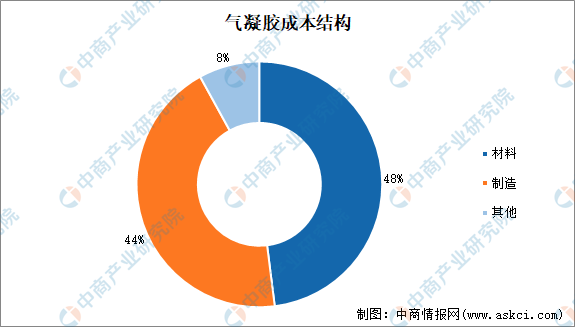

5.气凝胶成本结构

气凝胶性能优异,生产和原料成本比传统材料高,是其使用受限的一大原因。根据AspenAerogels数据,材料成本约占总成本的48%,制造成本约占44%。具体来看,气凝胶的生产成本主要集中在硅源、设备折旧及能耗方面。因此,气凝胶未来应主要从干燥成本和原料成本着手减少成本。

数据来源:AspenAerogels、中商产业研究院整理

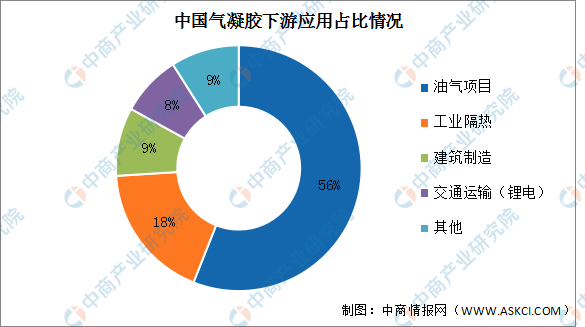

6.气凝胶下游应用

从下游应用来看,我国气凝胶下游中占比最高的是油气项目,约占56%;其次是工业隔热占18%、建筑制造占9%、交通运输(锂电)占8%。随着我国节能环保理念的深入,未来建筑领域、交通运输等领域将成为气凝胶增长较快领域。据IDTechEX预测,到2026年,用于建筑建造的气凝胶的占比将增至14%,用于交通运输的占比将增至13%,油气和工业隔热的占比将分别减少至47%、15%。

数据来源:IDTechEX、中商产业研究院整理

四、气凝胶行业重点企业

1.气凝胶产业相关企业布局

气凝胶产业链包括气凝胶前体、气凝胶、生产设备、气凝胶复合材料等环节,相关环节企业布局如下:

资料来源:中商产业研究院整理

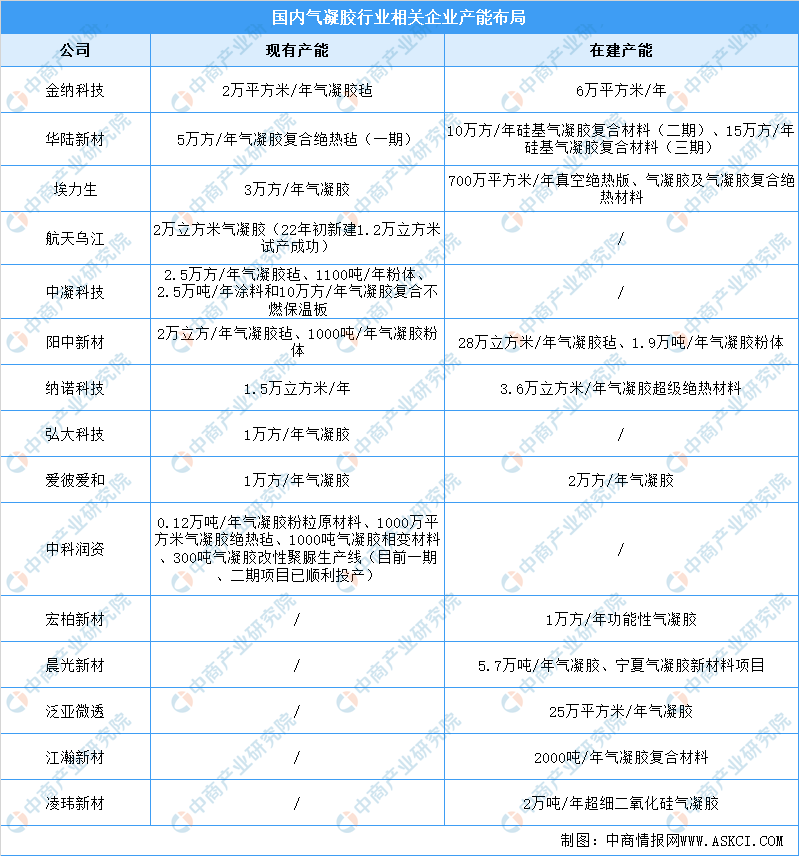

2.国内主要企业产能分布

在政策支持下,基于气凝胶产品巨大的市场空间,多家企业入局气凝胶行业,推动行业产能加速扩充,扩建项目稳步提升。目前,气凝胶行业现有产能较大的公司有金纳科技、华陆新材、纳诺科技、中凝科技、埃力生等。此外,宏柏新材、晨光新材、泛亚微透、江瀚新材等公司新进入气凝胶行业,大手笔投资多个气凝胶项目。随着气凝胶行业产能的扩张,未来气凝胶行业产能有望实现大幅提升。

资料来源:中商产业研究院整理

3.埃力生

广东埃力生科技股份有限公司位于广东省英德市,是一家集研发生产、销售气凝胶绝热材料为一体的国家高新技术企业,也是中国大规模工业化生产气凝胶绝热材料的领军企业。埃力生成功地将纳米气凝胶保温隔热这一创新技术,转化为气凝胶绝热产品与工业应用解决方案,开发出气凝胶、气凝胶毡、气凝胶板三大系列产品。

资料来源:埃力生官网

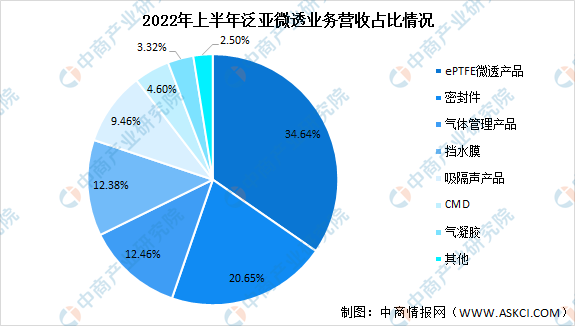

4.泛亚微透

江苏泛亚微透科技股份有限公司是一家拥有自主研发及创新能力的新材料供应商和解决方案提供商,主要围绕ePTFE膜及SiO2气凝胶为核心技术主线,为客户定制化地开发具有特殊声、电、磁、热、防水透气、气体管理、耐候耐化学等特性的组件产品。现有的产品以及储备的产品已经可以应用于汽车、消费电子、新能源、国防军工、航空航天等行业。

2022年前三季度,泛亚微透实现营业收入2.46亿元,同比增长16.46%;实现归属于上市公司股东的净利润4280.24万元,同比减少1.43%。

数据来源:中商产业研究院整理

泛亚微透的主要产品包括ePTFE微透产品、吸隔声产品、气体管理产品、CMD、挡水膜、密封件、气凝胶产品等,其中气凝胶产品2022年上半年营收485.0万元,占比3.32%。

数据来源:中商产业研究院整理

5.纳诺科技

纳诺科技有限公司成立于2004年,是一家集气凝胶及其复合材料的研发、生产和销售于一体的国家高新技术企业。纳诺科技在国内率先研发成功气凝胶产业化技术,填补了国内空白,突破了美国企业的垄断,拥有气凝胶绝热毡S级产品批量化生产的能力,具备超临界和常温常压两种气凝胶绝热毡生产工艺。

6.华陆新材

中化华陆新材料有限公司是华陆工程科技有限责任公司投资建设的一家新材料企业。华陆新材规划投资建设年产30万方硅基纳米气凝胶复合材料,围绕硅基纳米气凝胶复合材料,延展上下游硅产业链,进行相关技术和产品的研究,形成人才培养、研发、生产、销售多元一体化产业发展格局,建成硅基纳米气凝胶及其他硅基新材料的新型化工产业基地。

7.爱彼爱和

爱彼爱和创立于2015年,公司以气凝胶材料为依托,为锂电池安全防护、工业及建筑节能领域提供绝热节能材料和综合解决方。爱彼爱和在国家级化工业园区沧州临港经济技术开发区建有年产2000000平方米;气凝胶及复合材料的生产线,二期建成后,产能翻倍。在河南省许昌魏都高新区拥有年产上亿片产能的锂电池隔热垫研发和生产基地,随着新能源市场的蓬勃发展,该产能将择机复制增加。

五、气凝胶行业发展前景

1.国家政策支持行业发展

气凝胶是国家基础战略性前沿新材料,对降低碳排放、实现“双碳”目标具有重要战略意义。国家出台多项政策大力鼓励气凝胶行业发展,如《高耗能行业重点领域节能降碳改造升级实施指南》(2022年版)和《关于开展2021年度重点新材料首批次应用保险补偿机制试点工作的通知》等政策均明确提出推进新材料气凝胶发展。

2.下游应用市场发展带动气凝胶需求

我国气凝胶下游中占比最高的油气项目中,气凝胶主要作为能源基础设施的外保温材料和天然气管道的保温材料,能节约空间、提高约30%施工效率、节约能源和维护成本。在国内大炼化产业快速发展的背景下,气凝胶的市场需求将迎来增长空间。在交通方面,由于气凝胶更轻、阻燃性能好,可以有效解决电池热失控问题。据国家新材料产业发展战略咨询委员会《2022气凝胶行业研究报告》,在新能源汽车蓄电池芯模组中采用气凝胶阻燃材料,可将电池包高温耐受能力提高至800℃以上。随着新能源车市场高速发展,气凝胶需求量有望持续提升。

3.工艺进步推动气凝胶成本下降

与传统保温材料相比,气凝胶的主要缺点在于生产成本高。技术方面,目前我国常压干燥工艺逐步成熟,正在逐步取代成本较高、周期较长的超临界制备工艺,制造成本可降低至超临界工艺的1/20。此外,常压工艺可使用成本较为低廉的无机硅源,进一步优化成本。原料供给方面,气凝胶的主要原料是正硅酸乙酯,而四氯氢硅为正硅酸乙酯的原材料。目前,我国多晶硅产能持续扩张,而每生产1千克多晶硅将副产10-15千克四氯化硅。气凝胶原料供给持续增长,材料成本中枢有望降低。随着生产成本的降低,气凝胶将在更多领域得以利用,市场规模将有望扩张。

更多资料请参考中商产业研究院发布的《中国气凝胶市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。