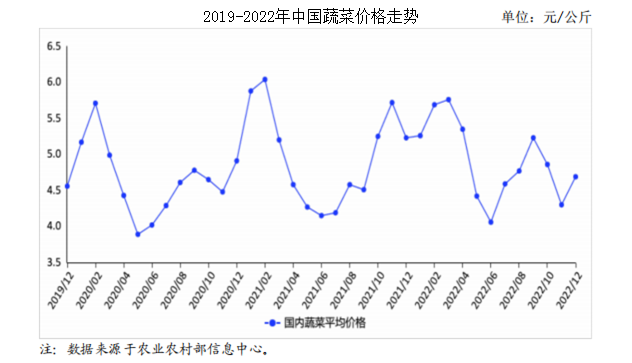

中商情报网讯:2022年12月,蔬菜价格季节性上行。北方设施蔬菜和南方露地蔬菜大量上市,冬春季节蔬菜供应总体有保障。后期蔬菜生产或受不利天气影响,叠加节日效应提振需求,预计蔬菜价格继续上行。

(一)蔬菜价格季节性上行

12月份,蔬菜价格总体呈上涨态势,农业农村部监测的28种蔬菜全国平均批发价每公斤4.69元,环比涨9.1%,同比跌10.3%。分品种看,蔬菜价格环比14种上涨,8种下跌,6种基本持平(涨跌幅小于2%);同比8种上涨,18种下跌,2种基本持平。其中,环比上涨幅度超过15%的有油菜(涨40.8%)、豆角(涨37.8%)、黄瓜(涨31.6%)、西葫芦(涨29.1%)、韭菜(涨25.3%)、茄子(涨24.0%)、菠菜(涨22.1%)、生姜(涨19.7%)、生菜(涨16.8%)、平菇(涨15.2%),环比下跌幅度最大为大白菜(跌11.9%)。蔬菜价格上涨主要受阶段性寒潮、部分品种换茬和成本提高叠加影响:一是月初全国大部分地区出现强寒潮天气,影响了北方产区菠菜、韭菜等叶类菜的生长,且中下旬华南、云南等地降温迅速,蔬菜生长减缓,短期影响局地蔬菜上市进程,如油菜、菠菜、豆角等。二是月内北方黄瓜、西葫芦和南方生菜等品种处于换茬期,供应链衔接出现了短时间的断茬现象。三是“南菜北运”规模逐步增大,蔬菜生产、采收、运输和保鲜成本增加。

(二)1-11月累计,蔬菜进口量大幅下降,出口量小幅增长

11月份,蔬菜进口量2.63万吨,环比减3.0%,同比减47.2%,进口额0.87亿美元,环比增1.2%,同比减21.6%。蔬菜出口量113万吨,环比减2.3%,同比增13.0%,出口额16.42亿美元,环比增7.7%,同比增3.5%。贸易顺差15.55亿美元,环比增8.1%,同比增5.4%。1-11月份累计,蔬菜进口量31.61万吨,同比减27.5%,进口额8.91亿美元,同比减17.0%。主要进口来源为:印度占进口总量的38.3%,缅甸占14.8%,美国占9.8%,新西兰占6.5%,越南占5.2%。累计出口量1068万吨,同比增5.6%,出口额158亿美元,同比增11.8%,主要出口国家或地区为:日本占出口量的12.5%,越南占12.1%,韩国占9.8%,中国香港占8.5%,马来西亚占7.7%。累计贸易顺差148.90亿美元,同比增14.2%。

(三)预计后期蔬菜价格季节性上行

冬春蔬菜供应总体有保障,但今冬或现不利天气影响蔬菜生产,节日效应拉动消费,预计菜价将保持季节性上行趋势。供给方面,一是蔬菜在田面积增加。2023年1月初,全国在田蔬菜面积7880多万亩,同比增170万亩,旬产量2178万吨,同比增52万吨。据农业农村部数据,截至12月底,山东、江苏、河南、安徽、河北、辽宁等6个设施蔬菜主产省蔬菜在田面积同比增17.2万亩;广西、四川、云南、广东、贵州、福建、海南7个“南菜北运”主产省(区)在田面积同比增38.1万亩,预计冬储蔬菜较为充足。二是后期天气变化或不利于蔬菜生产供应。据中央气象台及国家气候中心预测,1月下旬至2月,冷空气逐渐加强,北方多地气温较常年同期偏低,或将导致北方设施蔬菜生长发育偏弱、叶片萎蔫,若管理不当,易受霜霉、灰霉、菌核等病害影响。南方大部地区气温接近常年同期或偏高,油菜、喜温茄果等蔬菜发生冻害风险较小,但降水接近常年同期到偏少,其中江南中西部、云南大部等地降水偏少2-5成,需防范农业干旱影响南方露地蔬菜正常生长发育。需求方面,节日效应拉动,餐饮消费和节日备货需求回升。整体看,市场将逐步呈现产销两旺态势,加之物流及人工费用上涨,后期蔬菜价格将季节性上行。

更多资料请参考中商产业研究院发布的《中国蔬菜市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。