2023年中国新型显示产业链上中下游市场分析(附产业链全景图)

中商产业研究院 2023-01-31 10:19

中商情报网讯:近年来,我国新型显示产业保持高速增长态势,产业营收规模屡创新高。同时,新型显示也成为元宇宙专项政策中的“热词”,成为上海、浙江、河南布局的重点方向之一。

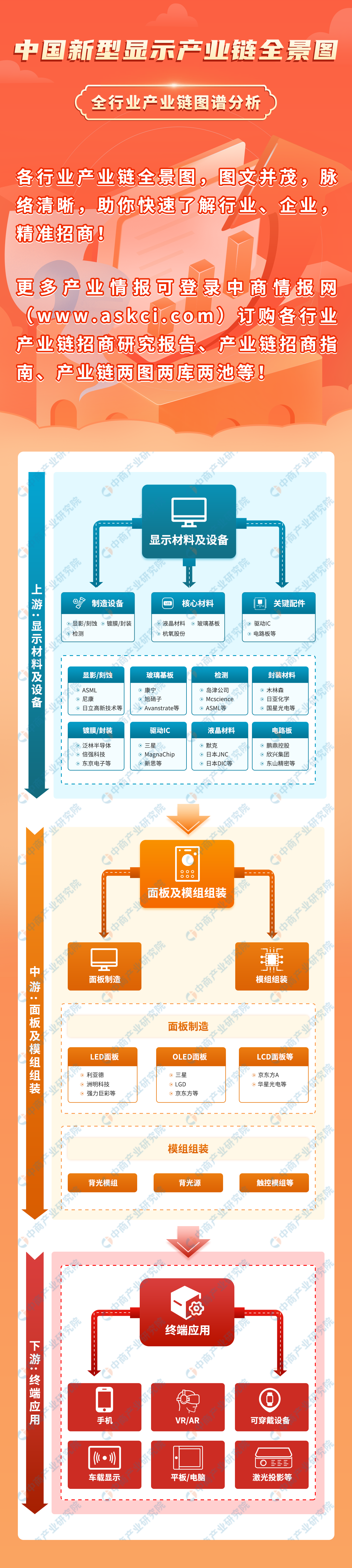

一、产业链

新型显示上游包括制造设备、核心材料及关键配件;中游包括面板制造和模组组装;下游为不同终端产品。

图片来源:中商产业研究院

二、上游分析

1.LED封装

(1)市场规模

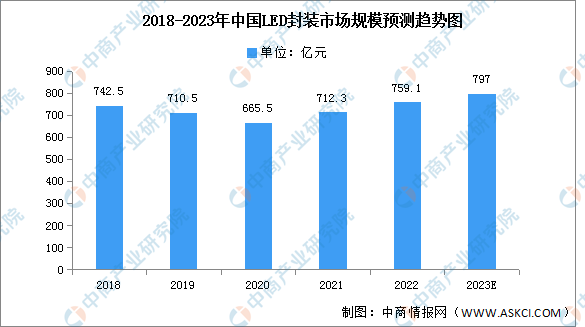

中国是全球LED封装的核心市场,受疫情影响,2020年下降到665.50亿元,2021年起受下游新兴应用市场需求的带动,LED封装市场恢复平稳增长。预计2023年中国LED封装市场规模将达797亿元。

数据来源:GGII、中商产业研究院整理

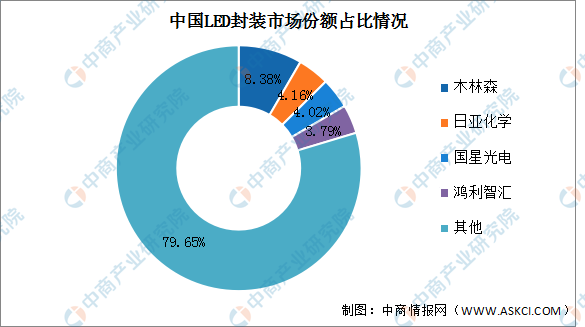

(2)竞争格局

中国LED封装行业市场集中度较为分散,其中木林森市场份额最重,占比8.38%。日亚化学、国星光电、鸿利智汇占比分别为4.16%、4.02%、3.79%。

数据来源:中商产业研究院整理

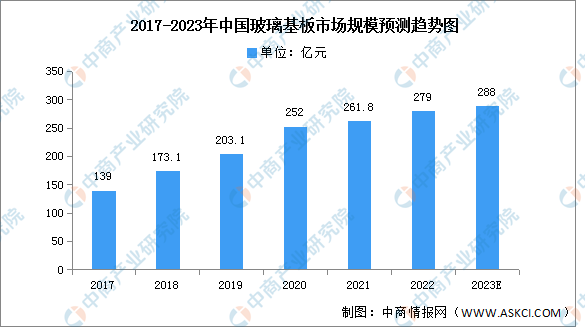

2.玻璃基板

玻璃基板为液晶显示屏重要原材料,在应用需求推动下,市场规模不断扩大,2021年中国玻璃基板市场规模达261.8亿元,同比增长26.5%,预计2023年将达288亿元。

数据来源:中商产业研究院整理

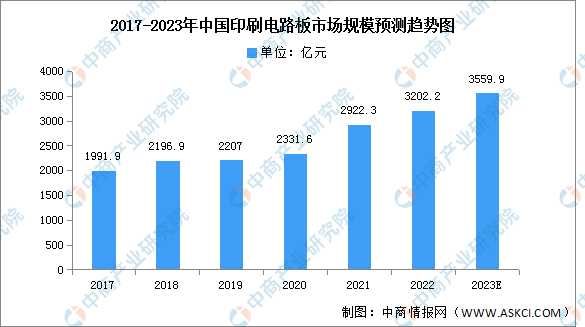

3.电路板

近年来,在全球PCB产能向中国转移以及下游电子终端产品蓬勃发展背景下,中国PCB行业整体呈现较快的发展趋势,亚洲尤其是中国已逐渐成为全球最为重要的印制电路板生产基地。我国PCB行业市场规模由2017年的1991.9亿元增至2021年的2922.3亿元,我国大陆PCB产值规模在全球的比重保持在50%以上,未来PCB行业预计仍将维持较高速的增长,预计将在2023年其市场规模达3559.9亿元。

数据来源:Prismark、中商产业研究院整理

三、中游分析

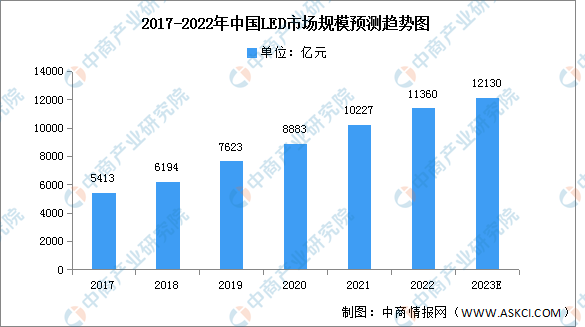

1.LED面板

(1)市场规模

随着LED技术成熟和灯珠成本降低、性价比逐渐提高,LED产品在各种下游应用领域渗透率提升,我国LED市场规模也在持续增加。中国LED行业市场规模逐年上涨,2021年市场规模达10227亿元,同比增长15.13%,预计2023年市场规模将达12130亿元。

数据来源:中商产业研究院整理

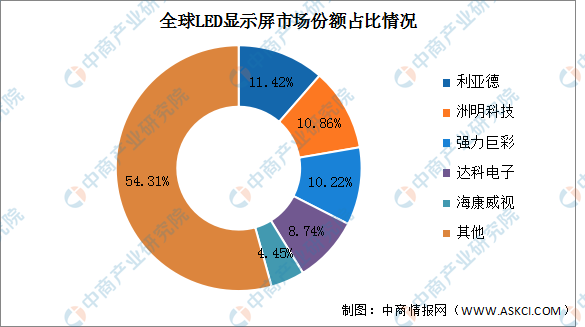

(2)竞争格局

市场集中度方面,中国大陆企业占据了LED显示屏市场的主导地位。全球LED显示屏市场份额排名前五的企业中,除了达科电子以外,其余均系中国大陆企业。市场排名方面,利亚德、洲明科技和强力巨彩占据了前三名,占比分别为11.42%、10.86%和10.22%。达科电子、海康威视占比分别为8.74%和4.45%。

数据来源:TrendForce、中商产业研究院整理

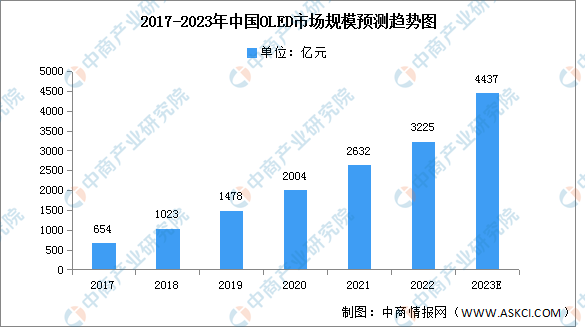

2.OLED面板

(1)市场规模

近年来,随着我国在显示产业投入的不断加大及国产面板厂商的崛起,整体OLED产能快速增长。2021年我国OLED市场规模已经达到了2632亿元,同比增长31.3%。随着智能终端用户不断增加和智能终端设备更新迭代,预计2023年市场规模将达4437亿元。

数据来源:中商产业研究院整理

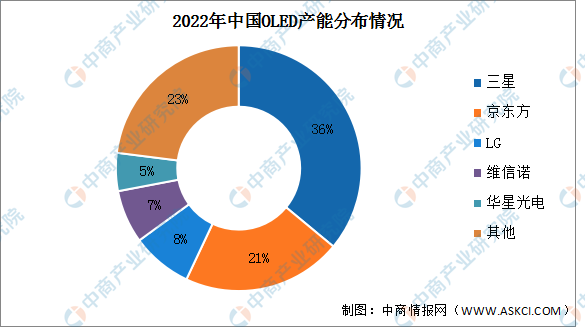

(2)产能分布

三星、LG等韩系老牌厂商在技术上仍然领先,国内厂商积极布局OLED面板生产线不断提升产能。2022年国内OLED产能分布情况预计三星占比最多,达36%。占比第二和第三的分别是京东方和LG,分别占21%和7%。维信诺和华星光电占比分别为7%和5%,排名第四和第五。

数据来源:中商产业研究院整理

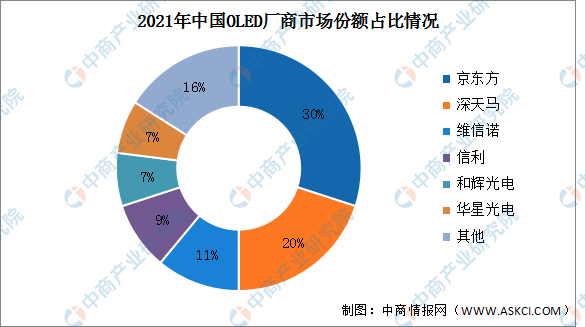

(3)竞争格局

从我国OLED厂商市场份额占比来看,头部企业京东方、深天马产能占比高,分别为30%、20%。其次,维信诺、信利、和辉光电、华星光电占比分别为11%、9%、7%、7%,面板厂商市场集中度较高。

数据来源:中商产业研究院整理

3.背光模组

近年来,随着新兴消费电子技术的不断发展以及人们生活水平的不断提高,消费者对电子产品“外形时尚、轻便可携”的超薄设计需求愈发强烈,促使人们对屏幕显示要求越来越高,屏幕亦越来越轻薄,背光显示模组作为液晶显示屏必不可少的一部分也面临着轻薄化的趋势要求。同时,随着全面屏手机快速渗透智能手机市场,显示出市场向超窄边框屏幕手机的发展方向,屏幕占比增大的情况下,需要在非异形屏的基础上进行切割或者挖孔等,用来安放各种零部件,因此异形化成为背光显示模组的发展方向之一。

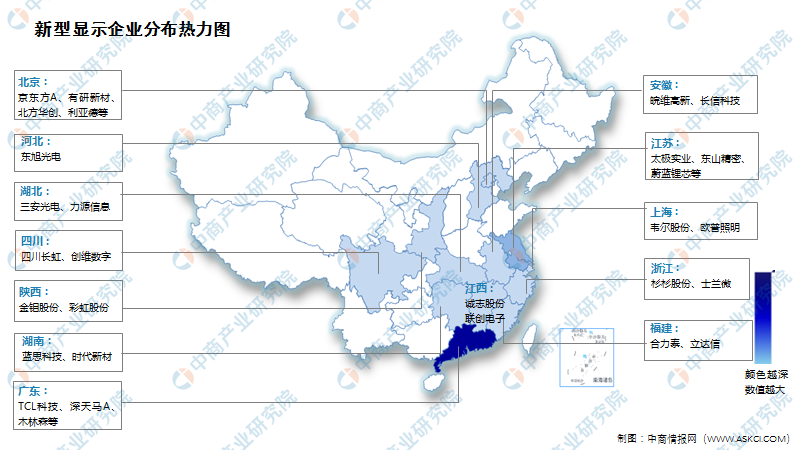

4.企业热力分布图

资料来源:中商产业研究院整理

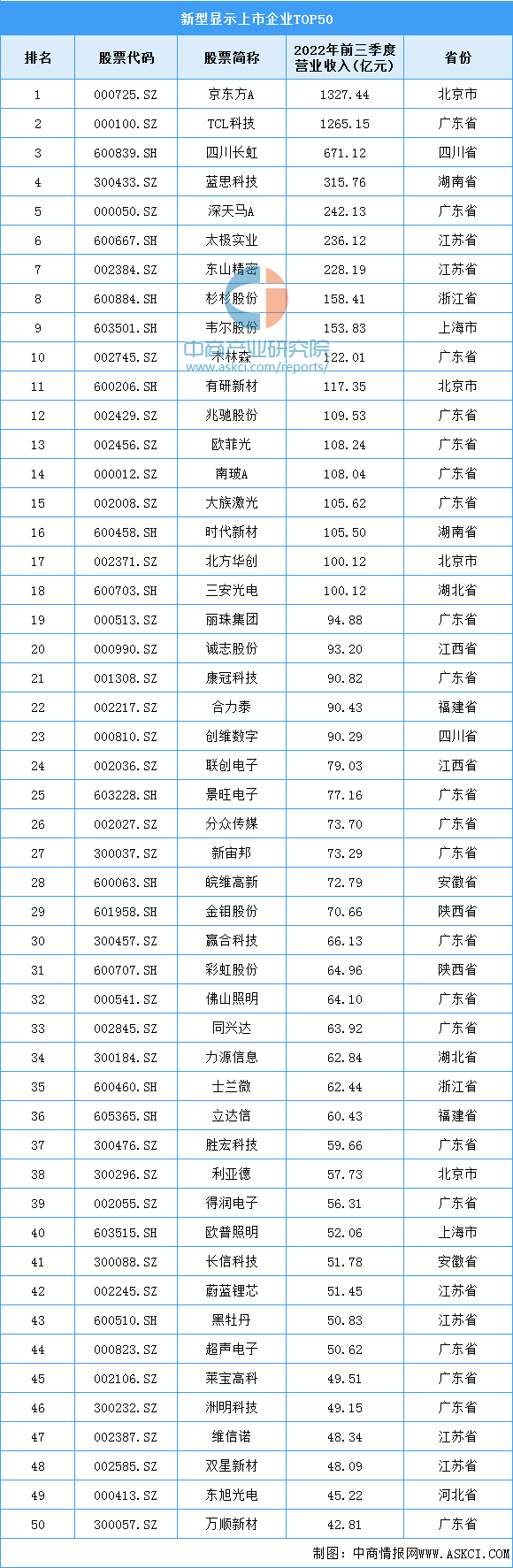

5.重点企业分析

资料来源:中商产业研究院整理

四、下游分析

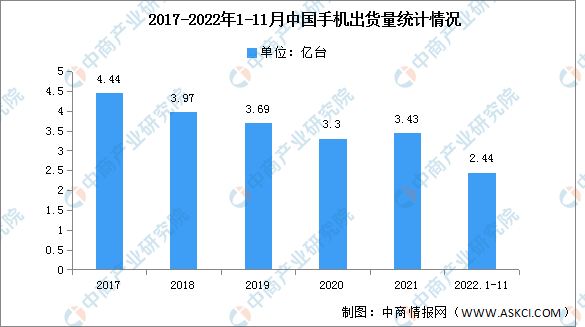

1.手机

近年来,中国智能手机出货量一直呈现下降趋势,市场已经接近饱和,消费者对于智能手机的需求逐渐减弱。2022年11月,国内市场手机出货量2323.8万部,同比下降34.1%,2022年1-11月,国内市场手机总体出货量累计2.44亿部,同比下降23.2%。

数据来源:中商产业研究院整理

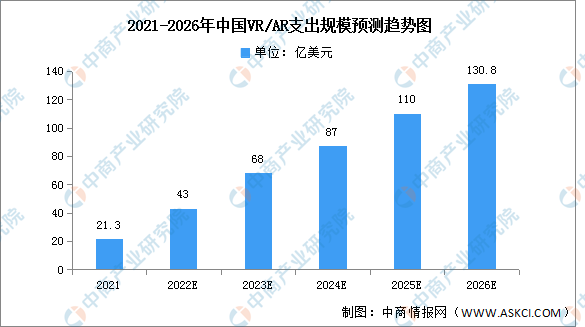

2.VR/AR设备

2021年随着头部互联网公司入局,中国AR/VR市场被注入了巨大活力,发展前景广阔。2021年中国AR/VR市场IT相关支出规模约为21.3亿美元,并将在2026年增至130.8亿美元,为全球第二大单一国家市场。其中,AR支出规模将以49.0%的五年CAGR快速增长,VR支出规模以41.5%的五年CAGR保持稳定增长。

数据来源:IDC、中商产业研究院整理

3.可穿戴设备

由于局部疫情反复、消费情绪回落以及行业升级瓶颈等多方面原因,2022年前三季度出货量达0.86亿台,其中,2022年第三季度中国可穿戴设备市场出货量为0.32亿台,同比下降8.4%。

数据来源:IDC、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国新型显示市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。