2022年12月饲料市场供需及价格走势预测分析:主要饲料产品价格持续高位运行

中商产业研究院 2023-02-01 09:28

中商情报网讯:2022年12月,主要饲料产品价格持续高位运行。进口大豆激增,油厂压榨积极,库存不断提高,豆粕供给充裕;新季玉米量增质高,可饲用玉米数量超出预期。综合看,短期内主要饲料原料供给增加,价格高位回落,饲用消费需求相对稳定,预计主要饲料产品价格高位弱势运行。

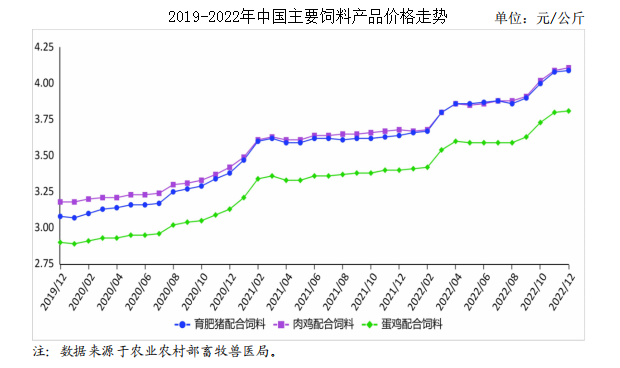

(一)主要饲料产品价格持续高位运行

12月份育肥猪、肉鸡、蛋鸡配合饲料月均价分别为每公斤4.09元、4.11元、3.81元,环比分别涨0.2%、涨0.5%、涨0.3%,同比分别涨12.4%、涨11.7%、涨12.1%。从周数据来看,12月第4周,育肥猪、肉鸡、蛋鸡配合饲料价格分别为每公斤4.09元、4.07元和3.79元,较1月第1周分别涨11.8%、涨11.1%、涨11.1%。

(二)主要饲料原料价格走势分化

根据农业农村部监测,国内豆粕12月均价每公斤5.30元,环比跌3.8%,同比涨40.9%;12月,进口大豆到港激增,油厂压榨积极性高涨,豆粕库存不断攀升,全国油厂压榨大豆904万吨,较上月增加165万吨,豆粕价格高位回落。饲用玉米12月均价每公斤3.06元,环比涨0.8%,同比涨5.4%;本月初受天气影响,玉米市场流通清淡,价格高位上涨。中旬以后,随着疫情防控政策改变,各地物流全面恢复,玉米上市量不断增加,价格开始连续下跌,月内平均水平仍略高于上月。

(三)1-11月饲用谷物原料进口同比增长,蛋白饲料原料进口同比减少

据海关统计,饲用谷物原料(玉米、大麦、高粱和玉米酒糟),11月份进口177万吨,环比增18.7%,同比减38.5%。1-11月累计进口3516万吨,同比增25.9%,主要进口来源国为美国(占进口总量的57.4%)、乌克兰(占14.7%)和阿根廷(占12.4%)。饲用蛋白原料(豆粕、菜粕、葵花籽粕、豌豆和鱼粉),11月份进口85.32万吨,环比增4.8%,同比减1.2%。1-11月累计进口727万吨,同比减7.9%,主要进口来源国为加拿大(占进口总量的39.0%)、乌克兰(占19.2%)和秘鲁(占10.6%)。

(四)预计后期主要饲料产品价格高位弱势运行

养殖方面,尽管春节前生猪出栏集中,猪肉价格连续下跌,但生猪养殖还是有利可图,能繁母猪存栏仍呈增长态势,11月份能繁母猪存栏环比增0.2%,同比增2.1%,预计饲料需求相对稳定。肉禽养殖出现亏损,补栏意愿较低,蛋禽存栏量略有下降,随着疫情防控政策改变,餐饮业已全面恢复,预计禽肉禽蛋消费需求将再现增长,推升饲用需求。时值水产养殖淡季,饲料需求整体偏弱。主要原料供应方面,豆粕:11月进口大豆激增,国内油厂开机率普遍达到70%以上,大豆压榨量维持在较高水平,豆粕供应增加,价格转入弱势运行。饲用玉米:国内新玉米上市质优量增,而饲用消费需求提振不明显,饲用玉米价格不断下跌。综合看,短期内主要饲料产品价格受原料成本与消费需求影响高位弱势运行。

更多资料请参考中商产业研究院发布的《中国饲料市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。