2023年中国稀土永磁材料行业市场前景及投资研究报告(简版)

中商产业研究院 2023-02-07 15:12

中商情报网讯:2月1日,受我国拟限制出口稀土技术以及稀土价格持续上涨消息影响,稀土永磁板块再度迎来上涨。全球新能源产业的蓬勃发展,更是加大了对钕铁硼稀土永磁材料的需求,稀土产业迎来新的增长空间。

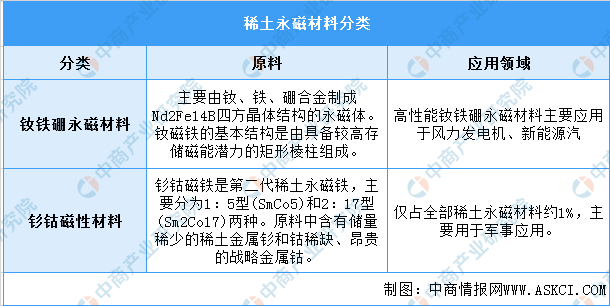

一、稀土永磁材料定义

稀土永磁材料,即永磁材料中含有作为合金元素的稀土金属。永磁材料是指把磁化后撤去外磁场而能长期保持较强磁性。稀土永磁材料是将钐、钕混合稀土金属与过渡金属(如钴、铁等)组成的合金,用粉末冶金方法压型烧结,经磁场充磁后制得的一种磁性材料。

稀土永磁分为钐钴(SmCo)永磁体和钕铁硼(NdFeB)永磁体。其中SmCo磁体的磁能积在15--30MGOe之间,NdFeB系磁体的磁能积在27--50MGOe之间,被称为“永磁王”,是磁性最高的永磁材料。

资料来源:中商产业研究院整理

二、稀土永磁材料行业发展政策

近年来,在中国稀土永磁材料行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励稀土永磁材料行业发展与创新,《科技支撑碳达峰碳中和实施方案(2022-2030年)》《工业领域碳达峰实施方案》《关于印发工业能效提升行动计划的通知》等产业政策为稀土永磁材料行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。具体情况列示如下:

资料来源:中商产业研究院整理

三、稀土永磁材料行业发展现状

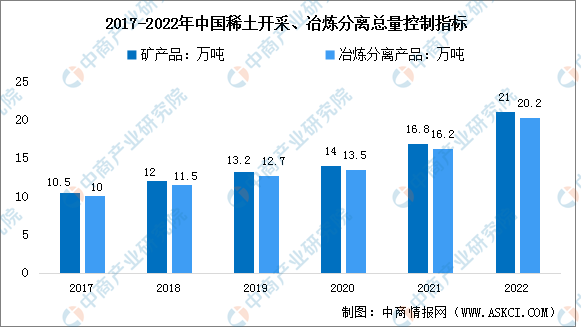

1.稀土供给指标

稀土作为重要的战略资源,故而受到国家部门的管控,国内严格控制稀土的生产和冶炼分离。工信部、自然资源部分两批下达的2022年稀土开采、冶炼分离总量控制指标合计为21万吨和20.2万吨,分别在2021年的指标基础上增加了4.2万吨和4万吨,同比增幅均为25%。

数据来源:工信部、中商产业研究院整理

2.产量

中国是稀土永磁材料最大生产国,近年来,中国稀土永磁材料产量及消耗量都保持稳定增长趋势。2021年我国稀土永磁材料产量21.33万吨,同比增长8.72%,预计2023年产量将达26.7万吨。

数据来源:弗若斯特沙利文、中商产业研究院整理

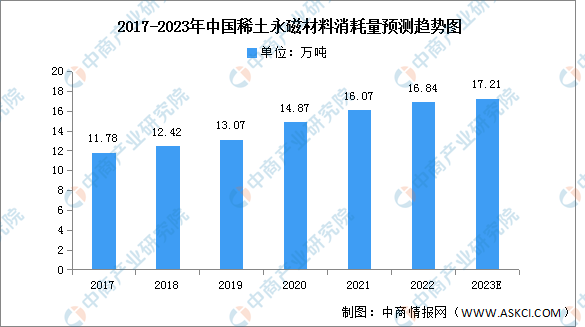

3.消耗量

中国不仅为稀土永磁材料最大生产国,亦为最大的消耗国及净出口国,消耗后的过剩生产会用于出口。2021年中国稀土永磁材料消耗量16.07万吨,同比增长8.07%。预计2023年消耗量将达到17.21万吨。

数据来源:弗若斯特沙利文、中商产业研究院整理

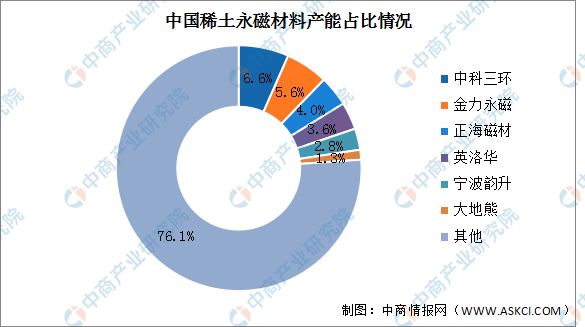

4.竞争格局

我国稀土永磁材料行业大部分企业生产规模较小,产业集中度较低,企业两极分化严重。2021年稀土永磁材料企业中,中科三环产能最多,占比达6.6%。其次分别为金力永磁、正海磁材、英洛华、宁波韵升、大地熊,占比分别为5.6%、4.0%、3.6%、2.8%、1.3%。

数据来源:中商产业研究院整理

四、稀土永磁材料行业重点企业

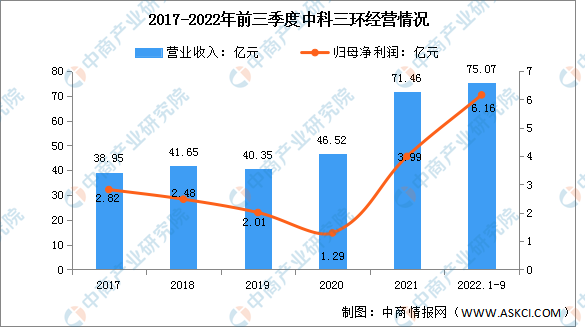

1.中科三环

北京中科三环高技术股份有限公司主要从事稀土永磁材料和新型磁性材料及其应用产品的研究开发、生产和销售。中科三环主要产品为应用于电子元器件的钕铁硼永磁材料。中科三环同时生产烧结钕铁硼和粘结钕铁硼,是目前国内稀土永磁领域的领军企业。

2022年前三季度实现营业收入75.07亿元,同比增长52.86%;实现归母净利润6.16亿元,同比增长200.49%。2022年上半年磁性产品销售营收占比达98.74%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

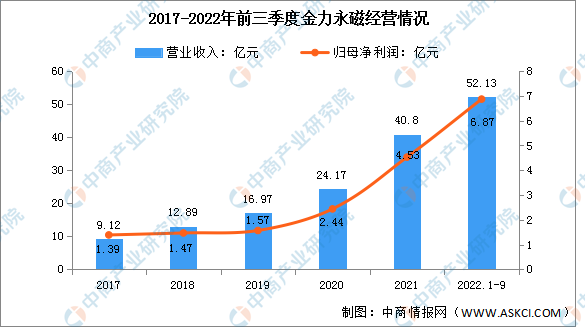

2.金力永磁

江西金力永磁科技股份有限公司主营业务是高性能稀土永磁材料及磁组件的研发、生产、销售。金力永磁产品主要为高性能钕铁硼永磁材料,目前公司已批量供应N52、52M、50H、48SH、48UH、42EH、40AH、35VH等系列牌号高性能钕铁硼永磁材料。

2022年前三季度实现营业收入52.13亿元,同比增长78.65%;实现归母净利润6.87亿元,同比增长95.73%。2022年上半年钕铁硼磁钢营收占比达87.12%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

3.正海磁材

烟台正海磁性材料股份有限公司主营业务为高性能钕铁硼永磁材料和新能源汽车电机驱动系统的研发、生产、销售和服务。正海磁材主要产品为钕铁硼永磁材料及组件、新能源汽车电机驱动系统。

2022年前三季度实现营业收入45.57亿元,同比增长89.8%;实现归母净利润3.05亿元,同比增长65.76%。2022年上半年主营产品包括钕铁硼永磁材料及组件、新能源汽车电机驱动系统,占比分别99.48%、0.52%

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

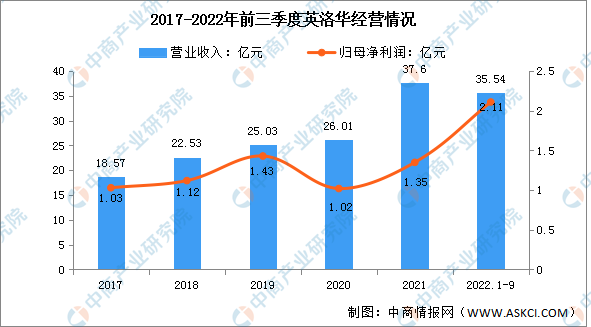

4.英洛华

英洛华科技股份有限公司目前主要从事钕铁硼磁性材料和电机系列产品的研发、生产和销售。英洛华专业生产烧结、粘结钕铁硼永磁材料及磁性组件。英洛华产品主要包括稀土永磁材料与制品、电机、齿轮箱、电动代步车、电动轮椅和工业阀门。

2022年前三季度实现营业收入35.54亿元,同比增长36.69%;实现归母净利润2.11亿元,同比增长46.53%。2022年上半年主营产品包括钕铁硼、电机系列,占比分别58.79%、22.93%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

5.宁波韵升

宁波韵升股份有限公司专业从事稀土永磁材料的研发、制造和销售。宁波韵升的主要产品为钕铁硼成品、伺服电机。

2022年前三季度实现营业收入50.02亿元,同比增长92.53%:实现归母净利润3.31亿元,同比下降11.5%。2022年上半年钕铁硼营收占比达82.34%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

五、稀土永磁材料行业发展前景

1.稀土资源丰富

作为烧结钕铁硼永磁材料的主要原材料,稀土在烧结钕铁硼永磁材料的制造中起着至关重要的作用。对于高性能烧结钕铁硼永磁材料而言,重稀土的含量甚至决定烧结钕铁硼永磁材料的性能及下游应用。2020年中国稀土储量占比全球最大,全球近60%的稀土产自中国。稀土资源特别是重稀土资源丰富,可确保向中国钕铁硼永磁材料制造商提供稳定的稀土供应,以及较国外制造商相对稳定的原材料价格。

2.国际竞争力提高

我国在90年代初期紧随日本、欧洲及美国开始从事永磁材料研究,经历了从无到有再到强的技术发展阶段。国内领先企业在自身长期研发的基础上,不断创新先进生产工艺、生产技术和管理方法,形成了具有中国特色的独特工艺技术和质量管理控制体系,并在速凝工艺、破碎制粉工艺等千吨级关键技术方面获得突破,接近以日本企业为代表的国际领先水平,国际竞争优势逐渐显现。

3.高性能产品市场需求旺盛

随着消费电子、节能家电、工业电机、风力发电和汽车工业等行业进入高速发展期,高性能永磁材料展现出广阔的应用前景,市场需求日益强劲,有望迎来需求爆发期。在新能源汽车、工业电机、风力发电、传统汽车、变频空调、消费电子、轨道交通及工业机器人等领域的持续拉动下,叠加“双碳”政策的强力支撑,稀土永磁材料未来的需求空间已经完全打开,为国内优质企业成长提供了机遇。

更多资料请参考中商产业研究院发布的《中国稀土永磁材料行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。