【年度总结】2022年中国电池铝箔市场回顾及2023年发展前景预测分析

中商产业研究院 2023-02-15 17:17

中商情报网讯:铝箔是一种用金属铝直接压延成薄片的烫印材料。电池铝箔相较传统铝箔,性能要求更高、工艺流程更复杂,是动力电池的重要组成部分。电池铝箔一般用于正极集流体,单GWh用量350-450吨。随着下游动力电池、储能电池及钠离子电池的快速发展,电池铝箔未来需求空间广阔,越来越多企业加入电池铝箔项目的规划及投产落地。

一、2022年电池铝箔市场发展现状回顾

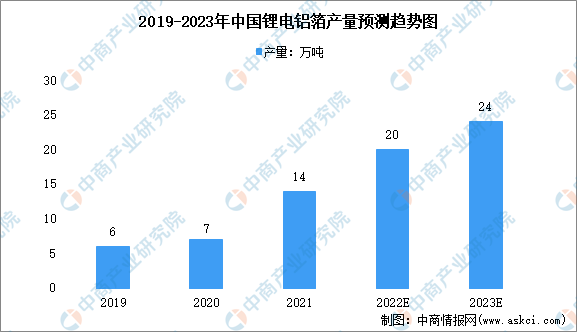

1.电池铝箔产量

通常所说的电池铝箔,是指锂电池正极集流体用铝箔,是锂电池生产的重要原材料。由于新能源汽车和锂电池行业的快速发展,作为其上游的电池铝箔,成为下游需求紧缺的产品,其加工费和利润也较为丰厚,所以近期铝箔行业的扩张集中在电池铝箔、电子箔等需求旺盛的细分产品。根据中国有色金属加工工业协会统计,2021年国内电池铝箔总产量约为14万吨,同比增长100%,全球总产量约24.2万吨,中国仍占据了59%以上的市场份额。中商产业研究院预测,2023年中国电池铝箔产量将达24万吨左右。

数据来源:中国有色金属加工协会、中商产业研究院整理

2.电池箔产量增速快

2021年我国铝箔产量达455万吨。其中,包装及容器箱产量为235万吨,同比增长9.3%;空调箔产量为100万吨,同比增长5.3%;电子箔产量为11万吨,同比增长10%;电池箔产量为14万吨,同比增长达100%,增长速度最快。

电池铝箔在整体铝箔产量中占比较小,仅为3%左右,但2021年产量14万吨,2020年仅为7万吨,同比增长达100%,是箔材产品中需求爆发式增长的细分品种。

数据来源:中国有色金属加工协会、中商产业研究院整理

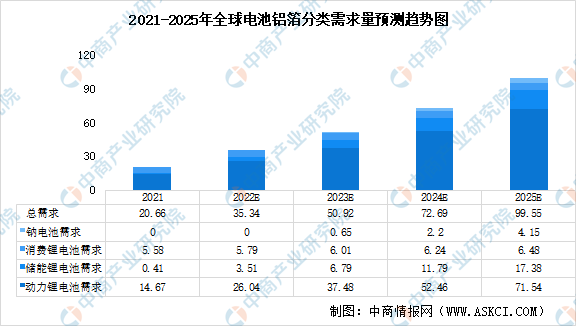

3.电池铝箔市场需求

据鑫锣资讯,1Gwh三元锂电池对铝箔的需求约300-450t,1Gwh磷酸铁锂电池对铝箔的需求约400-600t,1Gwh钠离子电池对铝箔的需求提升至600-1200t。根据光大证券测算,2021年全球电池铝箔的需求量在20.7万吨左右,而到2025年全球电池铝箔需求将达到99.6万吨,复合增长率48.1%。其中,动力电池是对电池铝箔需求增长贡献最大的下游需求,储能锂电池和钠电池领域未来增长潜力大。

数据来源:光大证券、中商产业研究院整理

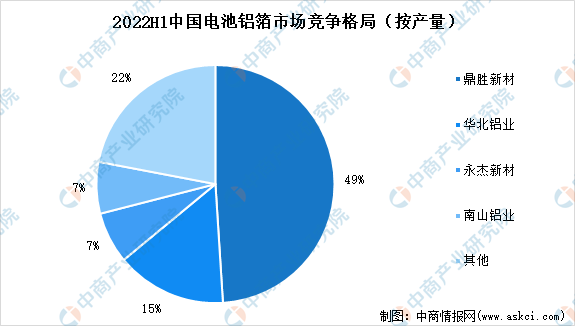

4.市场竞争格局

由于有一定的技术壁垒,我国电池铝箔行业的市场集中度较高,前三名占比超70%。2022上半年,鼎盛新材作为行业龙头电池铝箔产量约4.4万吨,占比49%保持市占率第一;其次是华北铝业占比约15%,永杰新材、南山铝业均占比7%。

数据来源:鑫椤咨询、中商产业研究院数据库

5.电池铝箔企业产能扩产情况

目前国内有电池铝箔项目扩产计划的企业有鼎胜新材、万顺新材、华北铝业、东阳光、常铝股份、永杰新材、众源新材、天山铝业等。其中,鼎胜新材将进一步扩产20万吨,带动行业内厂商纷纷扩产,电池箔行业在建和已规划项目合计超过100万吨。

数据来源:东吴证券、中商产业研究院整理

二、电池铝箔行业未来发展前景

1.下游电池行业发展为电池铝箔带来广阔市场空间

下游动力电池、储能电池、钠离子电池的蓬勃发展拉动了电池铝箔的需求。受益全球新能源汽车的快速发展,动力电池进入爆发期,动力电池市场的高速成长带动了电池铝箔市场需求快速增长。全球能源系统正在从传统的火力发电加速转变为以再生能源为主的能源结构,主要国家在储能领域全面发力,将带来储能电池市场高速发展的格局,储能电池市场的发展,将为电池铝箱带来广阔的市场空间。全球的锂资源储量有限,资源端的瓶颈逐渐显现,新能源汽车行业内部加快了对资源储备更加丰富、成本更低的电池体系的研究和量产进程,各大企业开始布局钠离子电池作为替代品,有望推动钠离子电池的商业化进程,钠离子电池未来将促进电池铝箔需求增长。

2.行业市场集中度进一步提高

电池箔工艺流程复杂,核心技术指标要求更为严格,对设备、认证的要求高,行业壁垒较高,投产周期长。因此,行业市场份额集中在生产规模大、技术水平领先、市场信誉良好的大型铝箔生产企业中,这也是未来中国铝箔行业的发展趋势,中国铝箔行业的产业升级仍有很大的空间。

更多资料请参考中商产业研究院发布的《中国电池铝箔市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。