【年度总结】2022年中国稀土行业市场回顾及2023年发展前景预测分析

中商产业研究院 2023-02-17 17:27

中商情报网讯:稀土是元素周期表中的镧系元素和钪、钇共十七种金属元素的总称。稀土的应用范围十分广泛,大到军事、工业、农业、新材料、石油化工、冶金等行业,小到玻璃陶瓷、手机、电脑、汽车、显示器等。近年来,我国不断加强对稀土产业的规范管理与调控,稀土行业发展整体趋于稳定,我国稀土行业总体上已进入健康发展轨道。

一、2022年稀土行业发展现状回顾

1.稀土产量

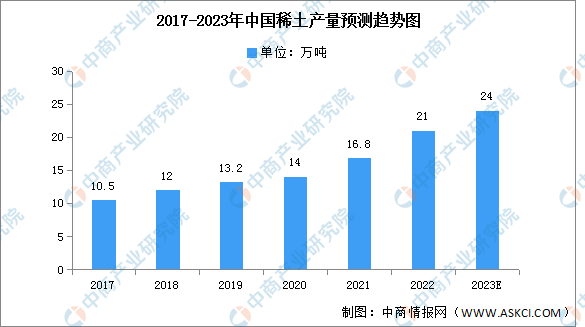

中国是全球稀土市场上最重要的卖家,也是世界上唯一能够提供全部17种稀土金属的国家,特别是军用重稀土。中国作为全球最大的稀土开采国,2021年中国稀土产量达16.8万吨,同比增长20%,预计2023年产量将达24万吨。

数据来源:USGS、中商产业研究院整理

2.稀土供给指标

稀土作为重要的战略资源,故而受到国家部门的管控,国内严格控制稀土的生产和冶炼分离。工信部、自然资源部分两批下达的2022年稀土开采、冶炼分离总量控制指标合计为21万吨和20.2万吨,分别在2021年的指标基础上增加了4.2万吨和4万吨,同比增幅均为25%。

2022年增加的生产指标分别分配给了北方稀土集团和中国稀土集团,其中,北方稀土占矿产品指标和冶炼分离产品指标增量的98.3%,厦门钨业和广东稀土集团的矿产品指标和冶炼分离产品指标维持2021年水平。

数据来源:工信部、中商产业研究院整理

3.稀土资源分布情况

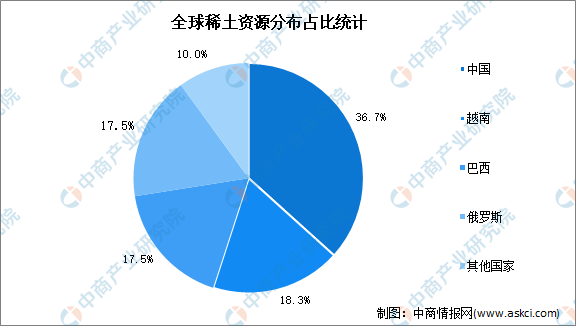

近年来,我国稀土行业发展整体趋于稳定,总体上已进入健康发展轨道。在全球稀土资源分布中,中国占比最高,达到了36.7%,其次是越南,占比达18.3%,第三是巴西和俄罗斯,占比均为17.5%。

数据来源:USGS、中商产业研究院整理

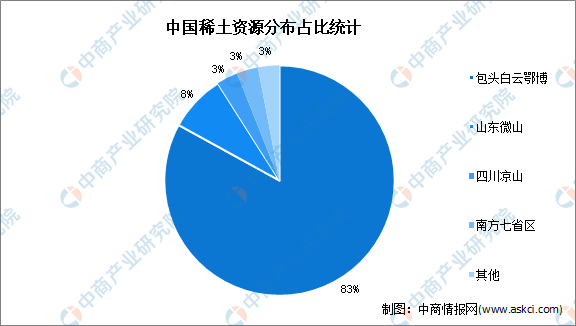

我国稀土资源主要集中在包头白云鄂博,其稀土资源占比高达83%,其次是山东微山地区,稀土资源占比为8%,四川凉山、南方七省区稀土资源分布较少,占比均仅有3%。

数据来源:USGS、中商产业研究院整理

4.稀土价格指数

2022年中国稀土市场整体呈现先涨后降再稳的态势。2022年稀土产品价格对比近年上涨明显,贸易额也随之大幅增长。2021年以来,下游钕铁硼磁体企业快速发展,需求旺盛,而我国稀土生产受国家政策管控,上游主流稀土产品氧化物和金属供应相对紧张,下游需求的增大导致稀土市场的供需缺口扩大,主流稀土产品价格均明显提升。2022年2月,氧化钕均价达到近十年最高价,为116.87万元/吨;同期,氧化铽价格的同比涨幅26.46%,价格突破11千万/公斤,并且截至2022年12月底,其价格一直维持在此水平之上,我国稀土市场有望逐渐由政策驱动转为需求驱动。

数据来源:中国稀土行业协会、中商产业研究院整理

5.稀土出口数据

2021年我国稀土的出口量增至48918吨,同比增长38.0%。最新数据显示,2022年1-12月中国稀土出口量48727.8万吨,同比下降0.4%。

数据来源:中国海关、中商产业研究院整理

从金额方面来看,数据显示,2022年1-12月我国稀土累计出口金额1063.8百万美元,同比大幅增长62.8%。

数据来源:中国海关、中商产业研究院整理

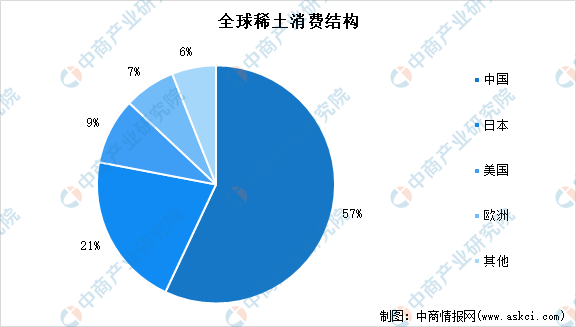

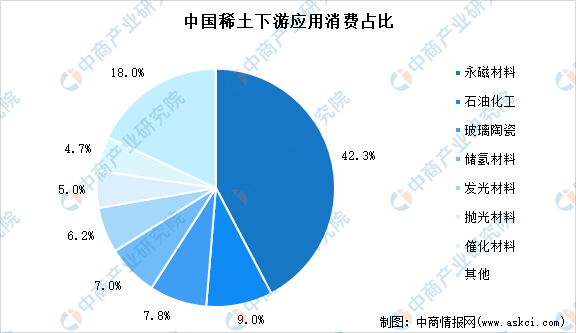

6.稀土消费情况

从全球稀土消费结构来看,中国是稀土消费第一大国,占比达57%,主要应用于永磁领域,占比高达42.3%。其次是日本消费量占比21%,永磁领域占其消费比例约25%;美国消费量占比9%,受石化行业发展驱动,催化剂为其第一大稀土应用终端,占比约75%。

数据来源:SMM、中商产业研究院整理

数据来源:稀土工业学会、中商产业研究院整理

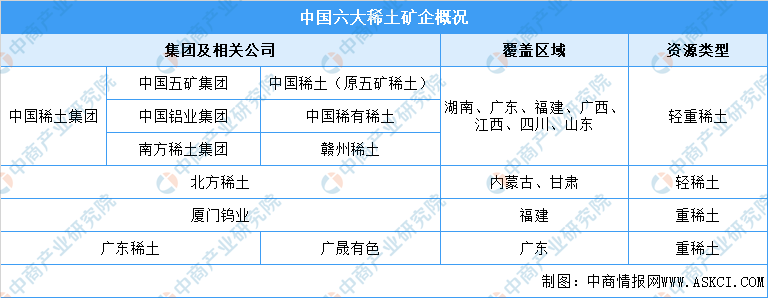

7.行业竞争格局

2016年我国确定了以北方稀土、南方稀土、中铝公司、广东稀土、五矿稀土和厦门钩业六大国企为主导的行业竞争格局。2021年底我国宣布成立以中铝公司、五矿稀土、赣州稀土三大稀土集团为主体的“中国稀土集团”,并同时引入中国钢研科技集团有限公司,有研科技集团有限公司两家稀土科研技术研发企业,以实现稀土资源优势互补、稀土产业发展协同,保证我国管控分散的中重稀土供给,我国供给格局有望进一步优化。

2022年9月,五矿稀土更名为中国稀土,并与其他稀土集团开展战略合作。目前,北方稀土和中国稀土分别拥有轻稀土开采总量的74%和重稀土开采总量的68%。

数据来源:中商产业研究院整理

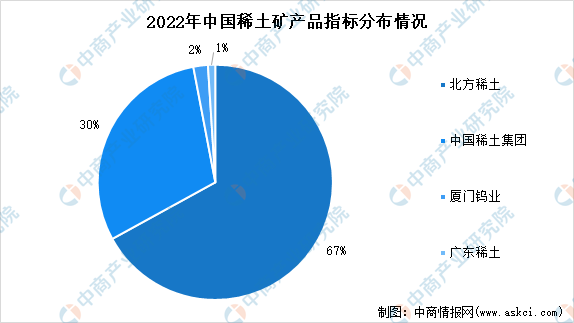

2022年北方稀土指标占比约达67%,占增量指标的98%,占比进一步提升。考虑到储量丰富、开采成本低、环保等优势,未来轻稀土以及北方稀土有望持续获得指标高占比。

数据来源:工信部、行行查、中商产业研究院整理

二、稀土行业未来发展前景

1.政策推动稀土行业高质量发展

2011年以来,稀土冶炼分离企业从99家压缩到59家,6家稀土集团主导市场的格局初步形成,扭转了“多、小、散”的局面。2021年,工信部发布《稀土管理条例(征求意见稿)》,明确了稀土管理职责分工、建立了总量指标管理任务,旨在通过淘汰落后产能,进一步促进产业整合,推动产能布局集中,有利于稀土产业整体实现高质量的可持续发展。2022年12月,商务部、海关总署发布关于公布《出口许可证管理货物目录(2023年)》的公告,出口延续实行许可证管理;11月,《矿产地质勘查规范-稀土》等稀土相关规范的发布,对规范稀土资源勘查和稀土矿山生态修复工作具有重要意义。

2.下游永磁材料应用场景广阔将推动稀土需求

稀土以其优异的光电磁性能广泛应用于军事、冶金、石化等各个领域。稀土永磁材料作为稀土领域发展最快、规模最大的下游类型,在汽车与风电两领域应用占比较大,占比接近8成。随着新能源汽车渗透率的不断提高,稀土的需求市场有望持续扩张。同时,稀土材料多样化的适用性令其在工业机器人、人形机器人、磁悬浮列车等高端制造领域内存在大量应用空间,未来相关领域的产业化也将进一步推升稀土产业市场需求。

更多资料请参考中商产业研究院发布的《中国稀土行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。