2023年中国晶圆代工产业链上中下游市场分析(附产业链全景图)

中商产业研究院 2023-02-21 14:21

中商情报网讯:集成电路制造企业的经营模式主要包括IDM模式和晶圆代工模式两种。晶圆代工源于集成电路产业链的专业化分工,形成了无晶圆厂设计企业、晶圆代工企业、封装测试企业。经过多年发展,晶圆代工已成为全球半导体产业中不可或缺的核心环节。

一、产业链

晶圆代工是半导体产业的一种商业模式,指接受其他无厂半导体公司的委托,专门从事晶圆成品的加工而制造集成电路,并不自行从事产品设计与后端销售。晶圆代工产业链上游为IC设计,中游为晶圆的加工过程,下游为封装测试环节。

资料来源:中商产业研究院整理

二、上游分析

1.IC设计

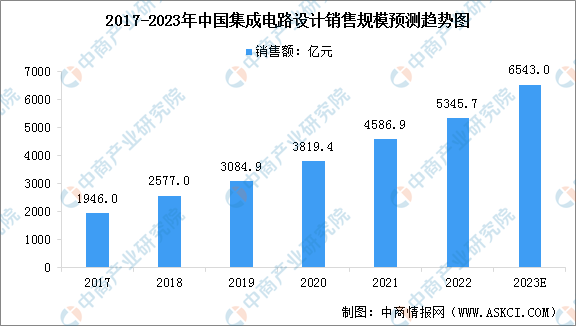

集成电路设计处于集成电路产业链的最前端,其设计水平直接决定了芯片的功能、性能及成本。依托国家政策的大力扶持、庞大的市场需求等众多优势条件,我国的集成电路设计产业已成为全球集成电路设计市场增长的主要驱动力。数据显示,2022中国集成电路设计行业销售额约为5345.7亿元,同比增长16.5%,预计2023年将增长至6543亿元。

数据来源:CSIA、中商产业研究院整理

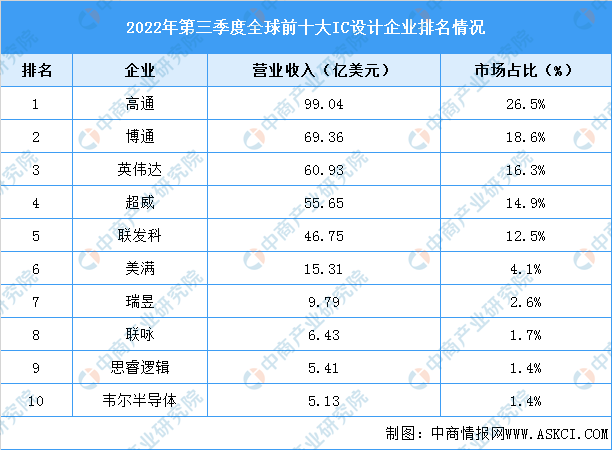

在集成电路设计领域,少数巨头企业占据了主导地位,其中美国集成电路设计行业处于领先地位。根据2022年三季度全球十大IC设计公司排名,高通仍居首位,博通超越NVIDIA和AMD升至第二,联发科排名第五,韦尔半导体排名第十。

数据来源:TrendForce、中商产业研究院整理

2.晶圆制造材料

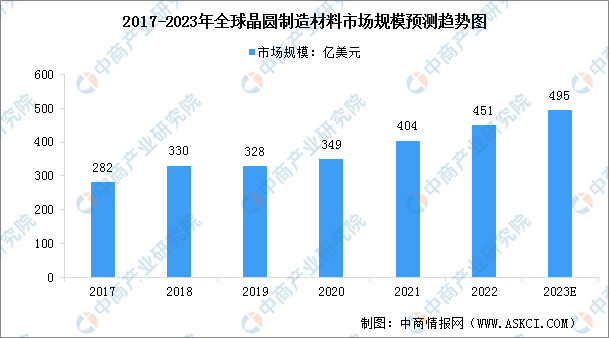

近年来,由于物联网、大数据、人工智能等因素的推动,全球晶圆制造材料市场规模大幅增长。数据显示,全球晶圆制造材料市场规模从2017年的282亿美元增长到2021年的404亿美元,年均复合增长率达9.85%。根据SEMI数据,预计2022年全球晶圆材料市场将以11.5%的增速增长至451亿美元。

数据来源:SEMI、中商产业研究院整理

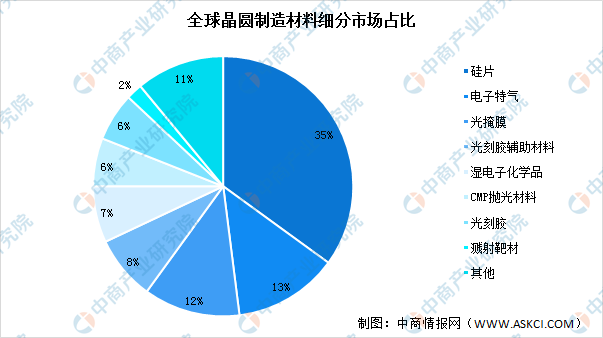

从晶圆制造材料的市场结构来看,硅片在晶圆制造材料中占比最大,硅片位于集成电路的最上游,是唯一贯穿集成电路制程的材料,质量直接影响芯片的质量。2020年硅片占全球晶圆制造材料价值量的35%,电子特气、光掩膜、光刻胶辅助材料、湿电子化学品占比分别为13%、12%、8%和7%。

数据来源:SEMI、中商产业研究院整理

3.半导体硅晶圆

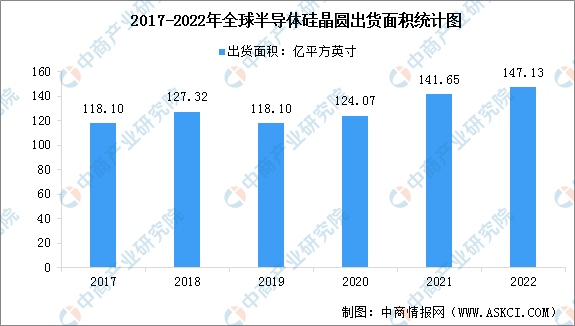

硅片又称硅晶圆,是制作集成电路的重要材料,通过对硅片进行光刻、离子注入等手段,可以制成集成电路和各种半导体器件。在汽车、工业、物联网以及5G建设的驱动下,8英寸及12英寸硅晶圆需求同步增长。SEMI指出,2022年全球半导体硅晶圆出货面积147.13亿平方英寸,较2021年增加3.9%;硅晶圆总营收138亿美元,年增9.5%。

数据来源:SEMI、中商产业研究院整理

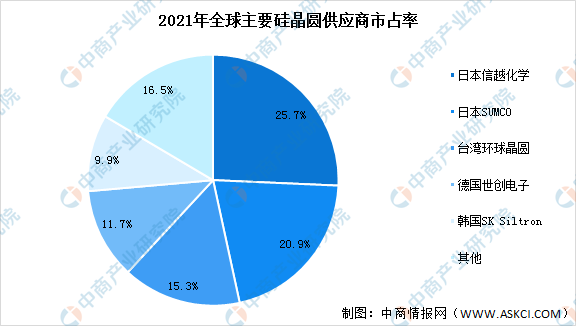

全球半导体硅晶圆市场主要集中在几家大企业,技术壁垒较高。根据国际半导体产业协会数据,2020年全球前五大半导体硅晶圆厂商分别为日本的信越化学和胜高、中国台湾环球晶圆、德国世创电子材料以及韩国的SK Siltron,共占据全球半导体硅晶圆市场超过85%的份额。

资料来源:SEMI、中商产业研究院整理

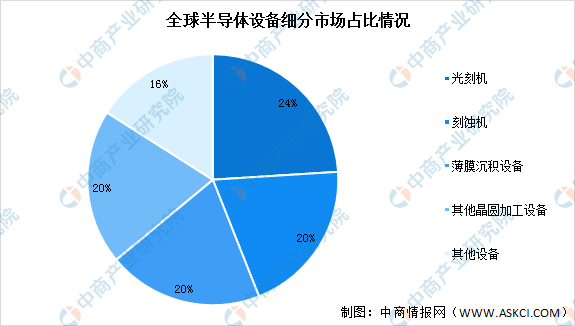

4.晶圆制造设备

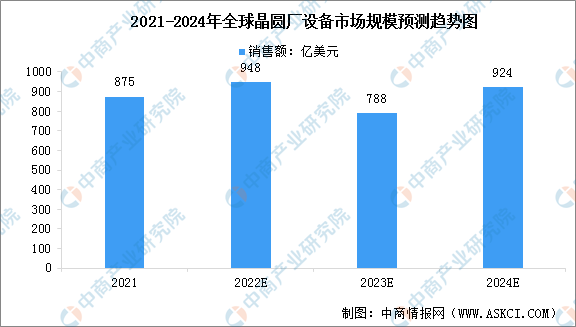

晶圆厂设备包括晶圆加工、晶圆制造设施和掩膜/划片设备。根据SEMI数据,预计2022年全球晶圆厂设备将增长8.3%,达到948亿美元。随后在2023年将下降16.8%至788亿美元,然后到2024年将增长17.2%至924亿美元。

数据来源:SEMI、中商产业研究院整理

从细分产品来看,光刻机、刻蚀机、薄膜沉积设备为主要核心设备,分别占比24%、20%、20%,其他晶圆加工设备占比20%。

数据来源:SEMI、中商产业研究院整理

三、中游分析

1.全球晶圆代工市场规模

根据IC Insights的统计,2017年至2021年全球晶圆代工市场规模从702亿美元增长至1101亿美元,年均复合增长率约为12%。未来随着新能源汽车、智能制造、新一代移动通讯、新能源及数据中心等市场的发展与相关技术的升级,预计全球晶圆代工行业市场规模将进一步增长,2023年市场规模将达到1400亿美元。

数据来源:IC Insights、中商产业研究院整理

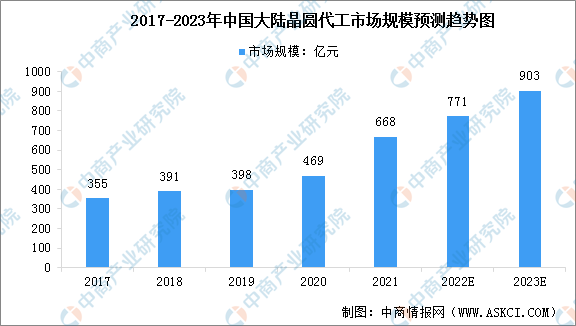

2.中国晶圆代工市场规模

随着国内半导体产业链逐渐完善,芯片设计公司对晶圆代工服务的需求日益提升,中国大陆晶圆代工行业实现了快速的发展。根据IC Insights的统计,2017年至2021年中国大陆晶圆代工市场规模从355亿元增长至668亿元,年均复合增长率为17.12%,预计2023年市场规模将增至903亿元。

数据来源:IC Insights、中商产业研究院整理

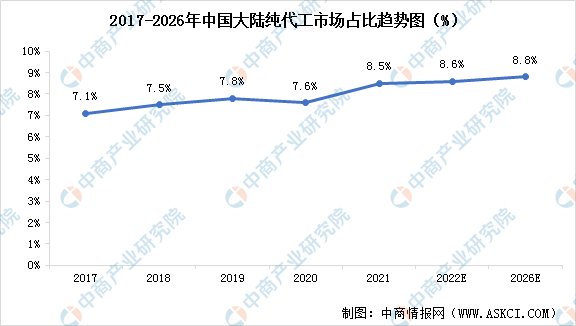

3.中国市场份额占比

近年来,中芯国际和华虹集团的市场销售额的高速增长,带动了中国大陆在全球晶圆代工市场的份额增加,2021年增加了0.9个百分点至8.5%。IC Insights认为,由于中国大陆在高端代工领域还缺乏一些竞争力,因此到2026年市场总份额将保持相对平稳,预计2026年市场份额将达到8.8%。

数据来源:IC Insights、中商产业研究院整理

4.全球新建晶圆厂数量

SEMI在其最新的季度《世界晶圆厂预测报告》中表明,预计全球半导体行业将在2021至2023年间建设84座大规模晶圆厂,并投资5000多亿美元,增长预期包括2022年开始建设的33家新工厂和预计2023年将新增的28家工厂。其中,中国大陆预计将有20座支持成熟工艺的工厂/产线。

数据来源:SEMI、中商产业研究院整理

5.晶圆代工市场竞争格局

从市场竞争格局来看,全球晶圆代工行业壁垒高,市场份额集中。2021年全球前十大晶圆代工厂共实现营业收入1029亿美元,共占据全球晶圆代工市场93.4%的市场份额。其中,台积电的市场份额为51.6%,稳居第一;排第二的三星,市场份额为17.1%;联电和格罗方德分别排名第三和第四,市场份额分别为6.9%和6.0%;中芯国际排名第五,市场份额为4.9%。

资料来源:中商产业研究院整理

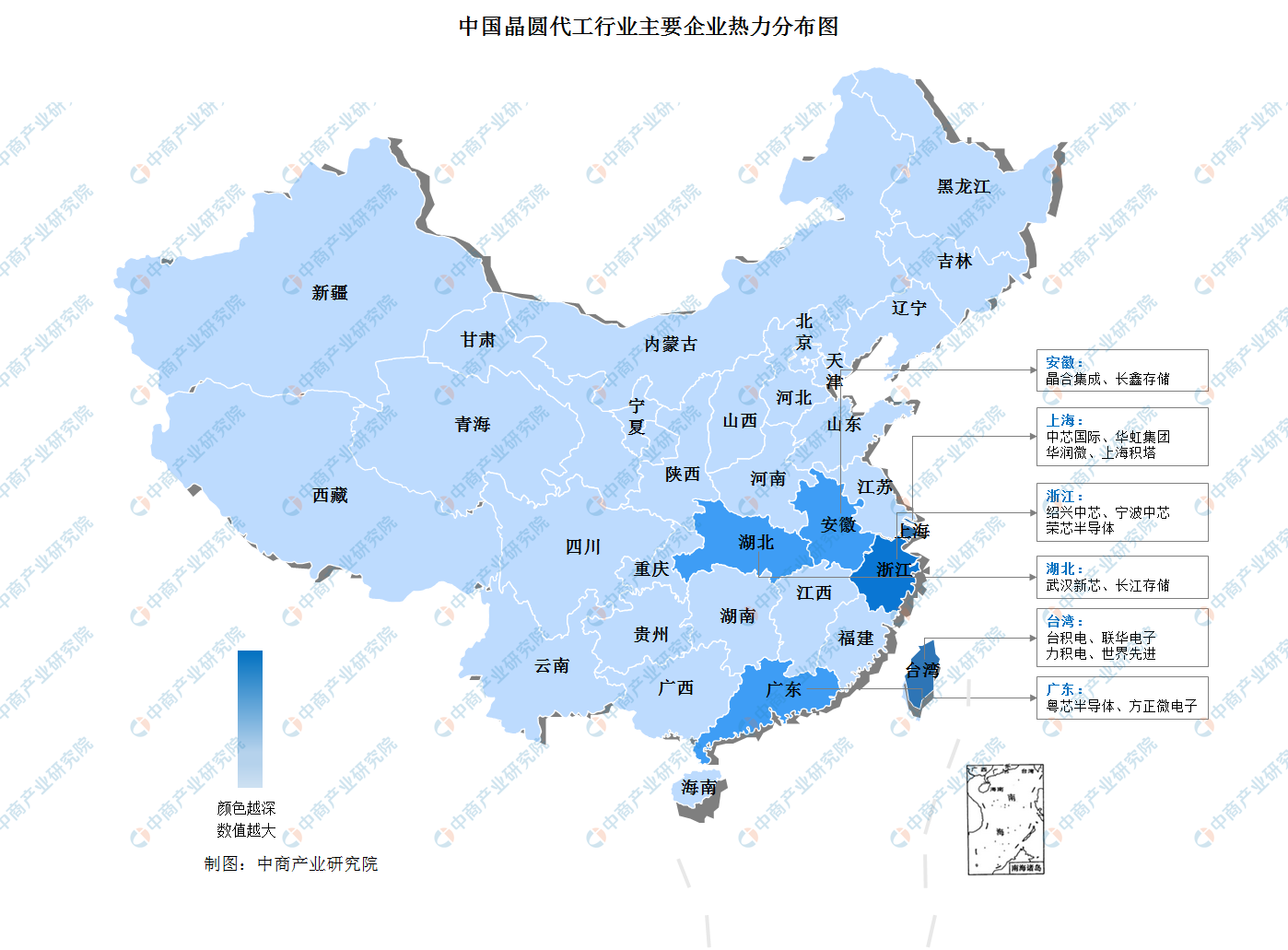

6.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

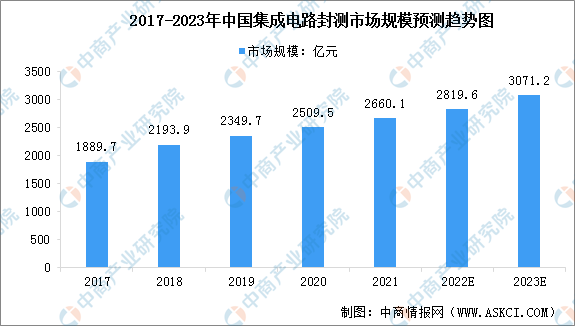

1.中国集成电路封测市场规模

随着高通、华为海思、联发科、联咏科技等知名芯片设计公司逐步将封装测试订单转向中国大陆企业,同时国内芯片设计企业的规模逐步扩大,国内封装测试企业步入更为快速的发展阶段。数据显示,中国封装测试行业市场规模由2017年的1889.7亿元增长至2021年的2660.1亿元,年均复合增长率达8.92%,预计2023年市场规模将达3071.2亿元。

数据来源:Frost&Sullivan、中商产业研究院整理

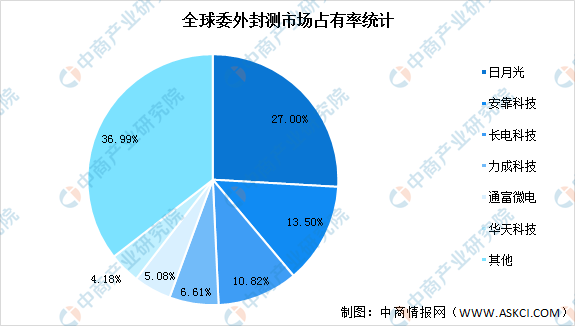

2.集成电路封测市场竞争格局

从全球委外封测市场占有率来看,行业龙头企业占据了主要的份额,其中前三大OSAT厂商依然把控半壁江山,市场占有率合计超50%。数据显示,我国长电科技、通富微电、华天科技等均排在前列。

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国晶圆代工行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。