2023年中国半导体分立器件产业链上中下游市场分析(附产业链全景图)

中商产业研究院 2023-02-22 17:53

中商情报网讯:近年来,半导体分立器件行业下游具有较高的需求,国产替代的浪潮下,分立器件行业的发展迅速,全球半导体分立器件产能逐渐向中国发展,市场规模迅速扩大。

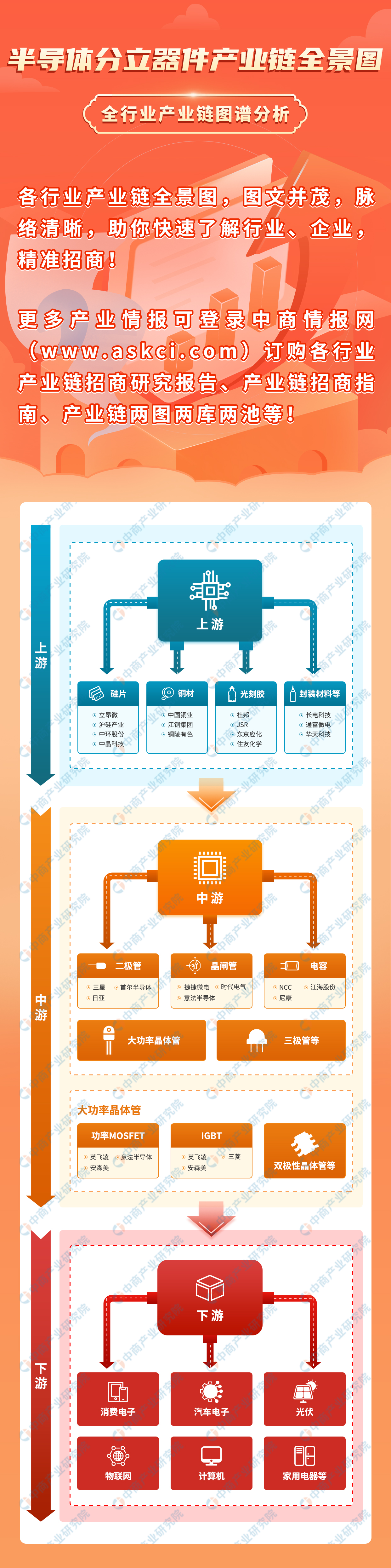

一、产业链

中国半导体分立器件上游包括硅片、铜材、光刻胶、封装材料等;中游可分为二极管、三极管、大功率晶体管、晶闸管、电容等;下游应用于消费电子、汽车电子、光伏、物联网、计算机、家用电器等领域。

图片来源:中商产业研究院

二、上游分析

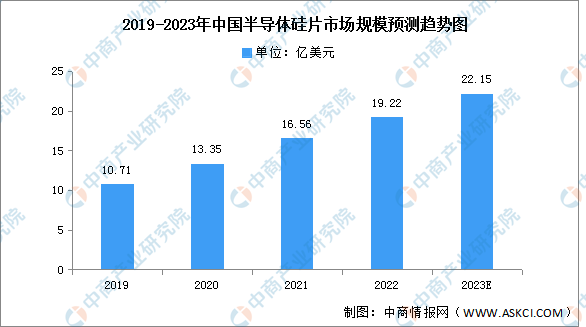

1.硅片

(1)市场规模

中国大陆半导体硅片市场规模是全球半导体硅片市场的重要组成部分,在全球半导体硅片市场中占比呈增长趋势。中国大陆半导体硅片市场规模2019年至2021年连续超过10亿美元市场规模。2021年市场规模达16.56亿美元,同比增长24.04%,预计2023年市场规模将达22.15亿美元。

数据来源:SEMI、中商产业研究院整理

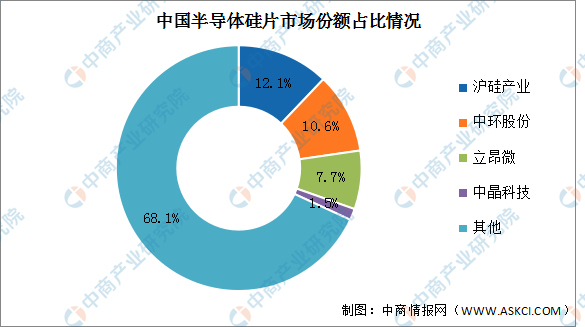

(2)竞争格局

与国际主要半导体硅片供应商相比,中国大陆半导体硅片企业技术较为薄弱,市场份额较小,技术工艺水平以及良品率控制等与国际先进水平相比仍具有显著差距。国内半导体硅片龙头企业沪硅产业、中环股份、立昂微、中晶科技,2020年上述企业市场份额分别为12.1%、10.6%、7.7%与1.5%。

数据来源:中商产业研究院整理

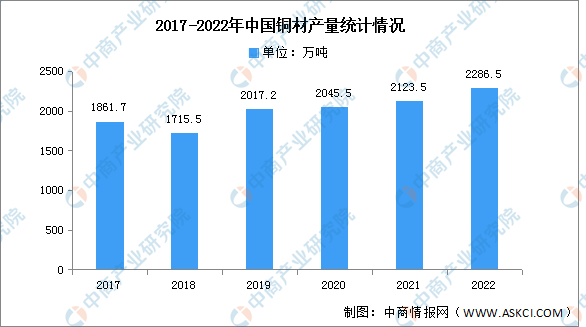

2.铜材

近年来,中国铜材产量整体呈现增长趋势,2018年出现下降后,2019年恢复增长。2022年中国铜材产量达2286.5万吨,同比增长5.7%。

数据来源:中商产业研究院数据库

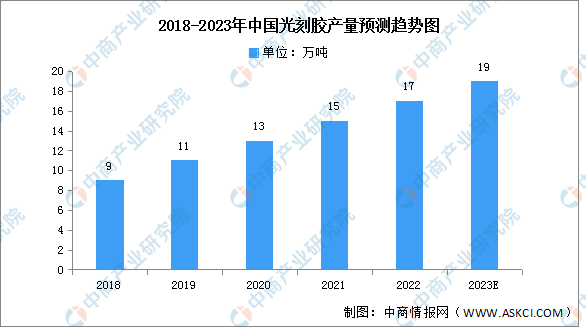

3.光刻胶

(1)产量

光刻胶是半导体,面板,PCB等领域加工制造中的关键材料。2021年中国光刻胶产量为15万吨,同比增长15.4%,预计2023年将达19万吨。

数据来源:中商产业研究院整理

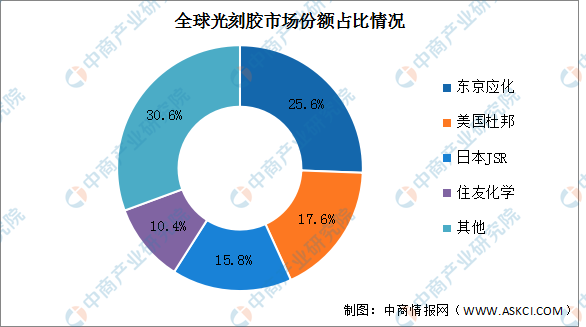

(2)竞争格局

全球光刻胶市场主要被日美企业垄断,日本企业基于政策扶持力度加大实现上下游协同发展,占据龙头地位。目前东京应化占比约为25.6%,排名第一。其次分别为美国杜邦、日本JSR、住友化学,占比分别为17.6%、15.8%、10.4%。

数据来源:中商产业研究院整理

三、中游分析

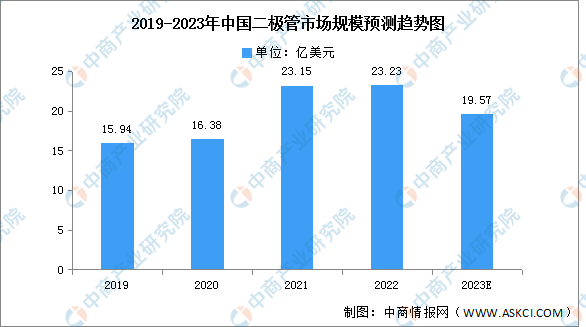

1.二极管

二极管制造技术相对成熟、技术壁垒相对较低。近年来,国内二极管厂商凭借成本较低、供给充足、质量稳定等优势,持续提升市场份额,在该领域率先完成国产替代和突破。2021年中国二极管市场规模达23.15亿美元,同比增长41.33%,预计2023年将达19.57亿美元。

数据来源:中商产业研究院整理

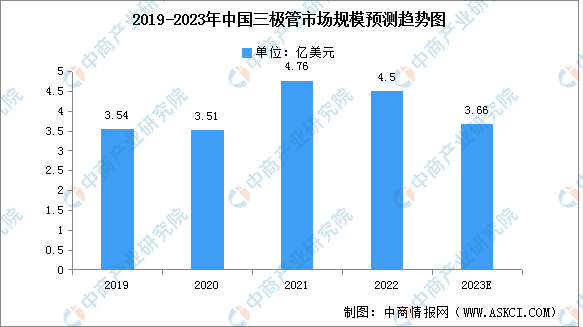

2.三极管

三极管作为电流控制型分立器件,在消费类电子、网络通讯、工业、安防等领域对分立器件功耗和频率要求愈发严格的背景下,其市场空间正逐步被MOSFET等元器件取代。2021年工作三极管市场规模达4.76亿美元,同比增长35.56%,预计2023年将下降至3.66亿美元。

数据来源:中商产业研究院整理

3.MOSFET

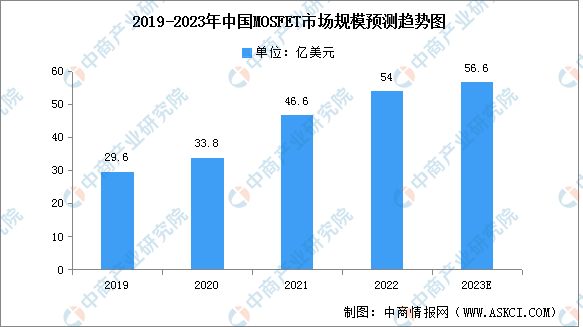

(1)市场规模

中国MOSFET行业市场规模也保持稳定扩张趋势,增速高于全球市场增速。2021你那中国MOSFET市场规模约为46.6亿美元,同比增长37%,预计2023年将达56.6亿美元。

数据来源:中商产业研究院整理

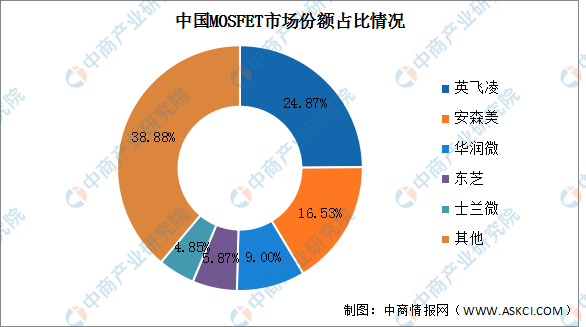

(2)竞争格局

目前,英飞凌和安森美分别占据了中国MOSFET市场产品销售额的24.87%和16.53%,其次分别为华润微、东芝、士兰微,占比分别为9.00%、5.87%、4.85%。

数据来源:Omdia、中商产业研究院整理

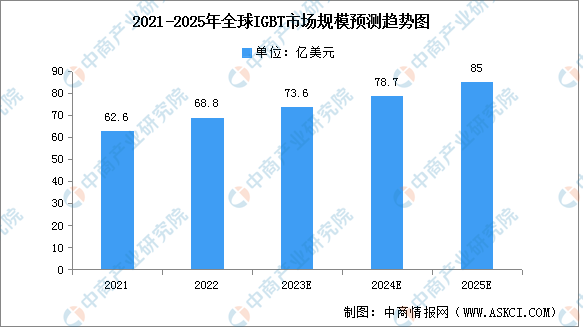

4.IGBT

IGBT主要使用场景为高电压、大电流、高功率,2021年全球IGBT市场规模约为62.6亿美元,预计2025年市场规模将达85亿美元。

数据来源:Yole、中商产业研究院整理

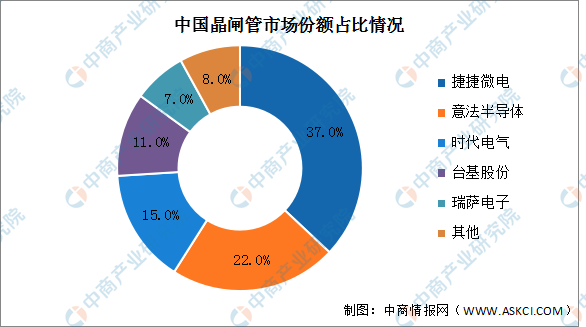

5.晶闸管

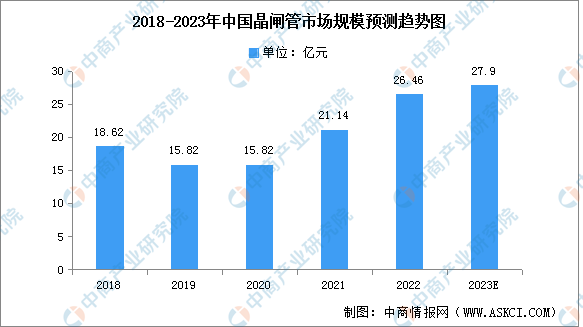

(1)市场规模

晶闸管作为一种技术相对成熟的产品,其市场成长性趋于稳定。2021年我国晶闸管市场规模达21.14亿元,同比增长33.63%,预计未来将持续增长,2023年市场规模将达27.9亿元。,

数据来源:中商产业研究院整理

(2)竞争格局

晶闸管领域中,捷捷微电凭借37%的市场份额排名第一。其次分别为意法半导体、时代电气、台基股份、瑞萨电子,占比分别为22.0%、15.0%、11.0%、7.0%。

数据来源:中商产业研究院整理

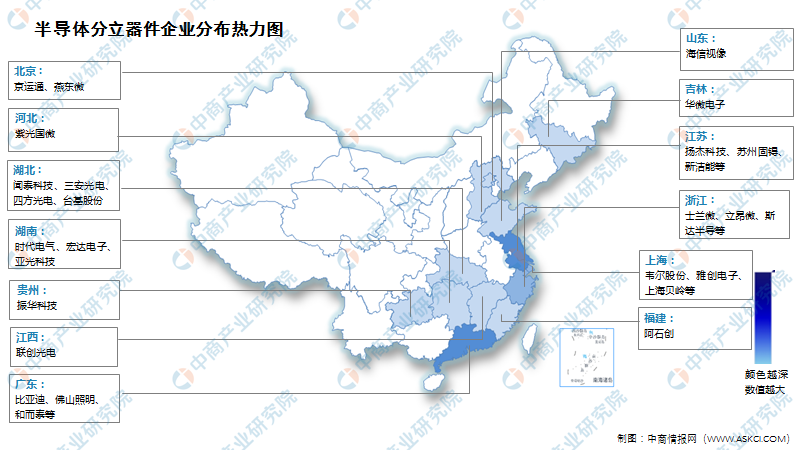

6.企业热力分布图

资料来源:中商产业研究院整理

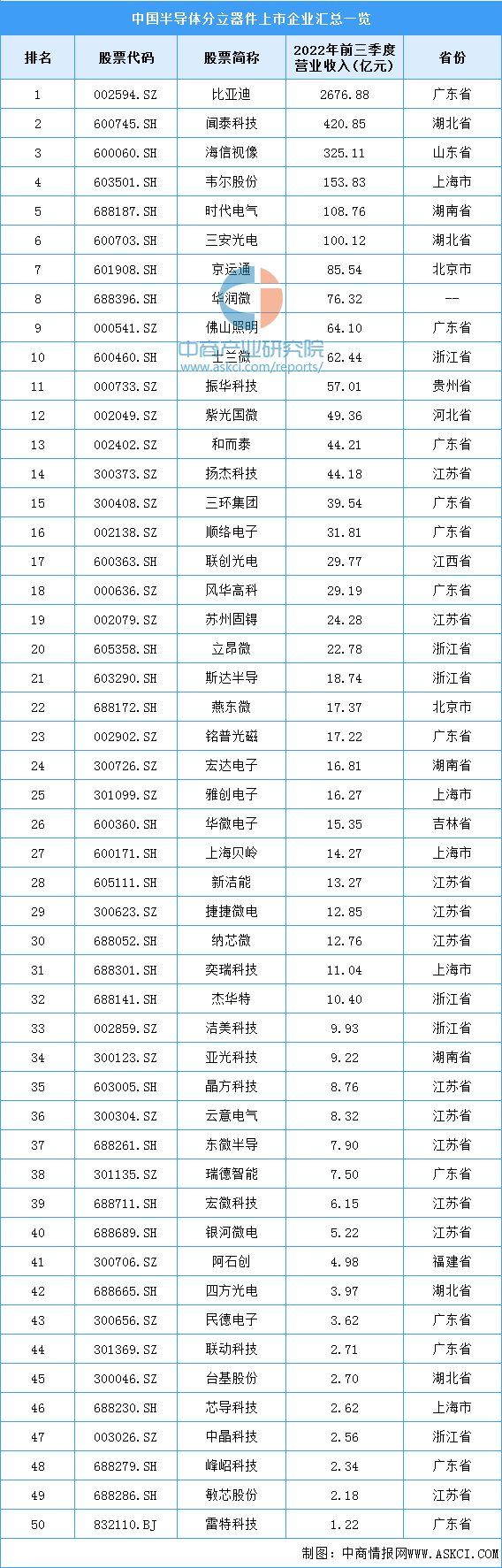

7.重点企业分析

资料来源:中商产业研究院整理

四、下游分析

1.消费电子

(1)手机

受需求持续低迷影响,第四季度中国市场的表现交叉,并且全年市场整体的出货量已经下滑至自2013年以来的新低。2022年中国智能手机出货量同比降低14%至2.87亿部,是近十年来首度跌入3亿部以下。

数据来源:canalys、中商产业研究院整理

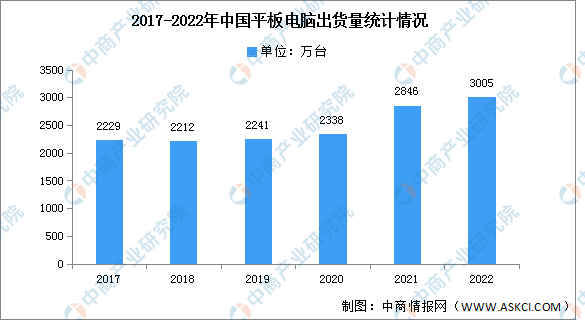

(2)平板电脑

在平板电脑方面,因易于便携、屏幕清晰、操作易上手等特点,平板电脑的应用范围逐渐由最初的娱乐功能转变为兼具学习功能、商务功能以及其他新式功能于一体,适用范围越来越广。2022年第四季度,中国平板电脑市场出货量约866万台,同比增长约16.7%,2022年整体出货量约为3005万台,同比增长5.59%。

数据来源:IDC、中商产业研究院整理

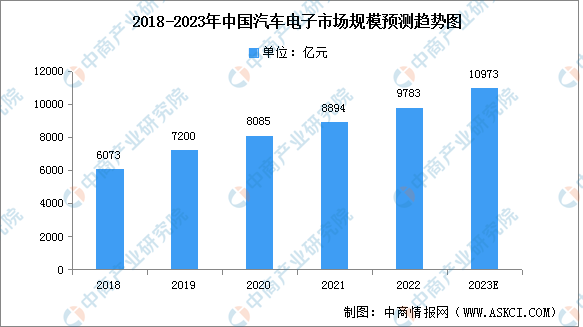

2.汽车电子

受到新能源汽车产销两旺的影响,汽车电子化程度持续提升,汽车电子将迎来长景气周期,行业将迎来一次全产业链级别的大发展机遇。汽车的智能化、电动化推动汽车电子市场规模的增长。

近年来,中国汽车电子市场规模一直保持稳定增长,2021年中国汽车电子市场规模达8894亿元,同比增长12%。预计2023年中国汽车电子市场规模将进一步增长至10973亿元。

数据来源:汽车工业协会、中商产业研究院整理

3.光伏

截至目前,我国光伏新增和累计装机容量占全球风电光伏装机总规模的1/3以上,连续多年居全球首位。2022年全年,光伏累计装机容量39261万千瓦,同比增长28.1%。新增装机8741万千瓦,同比增长60.3%。

数据来源:国家能源局、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国半导体分立器件市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。