2023年中国气相二氧化硅市场现状及发展趋势预测分析

中商产业研究院 2023-03-01 15:46

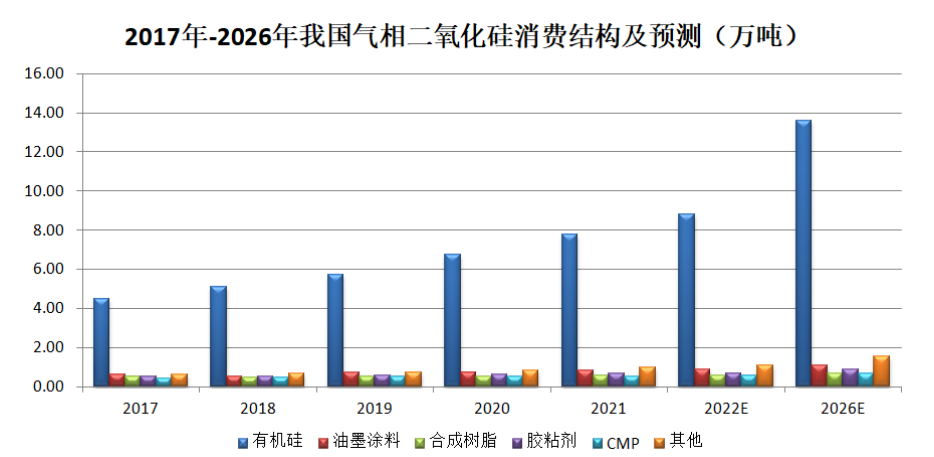

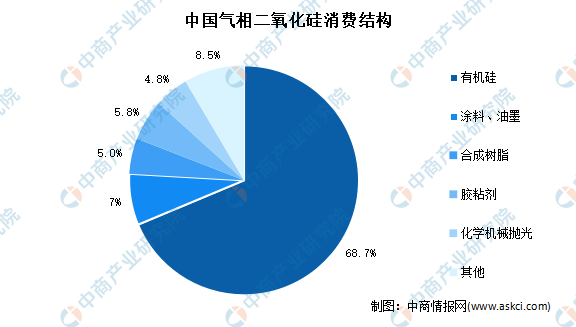

中商情报网讯:2021年我国气相二氧化硅消费总量约为11.31万吨,同比增长13.10%,其中有机硅领域的消费量为7.76万吨。气相二氧化硅主要用作有机硅弹性体的补强剂,目前其在硅橡胶领域的使用量占其总消费量的60%以上,在其他有机硅产品如硅树脂中也有应用;另外在涂料油墨、胶粘剂、合成树脂、化学机械抛光、复合材料、胶体电池、消泡剂、污水处理、农业、化妆品、食品、医药、绝热保温材料等领域,气相二氧化硅的应用也保持持续增长。根据SAGSI预计,2022年我国气相二氧化硅需求量将达到12.66万吨,预计到2026年的消费量将达到18.43万吨,2022-2026年我国气相二氧化硅需求年均增长率约10.30%。

数据来源:SAGSI、中商产业研究院整理

数据来源:SAGSI、中商产业研究院整理

行业发展趋势

1.气相二氧化硅的应用领域呈现多元化发展的趋势

我国是涂料生产和消费大国,在涂料中加入气相二氧化硅,可提供防结块、防流挂、乳化性、消光性、悬浮、增稠和触变等功能。气相二氧化硅也为树脂基复合材料的合成提供了新的机遇,可以达到改善树脂基材料性能的目的。在胶粘剂中,气相二氧化硅主要作为补强剂和添加剂,起到流变控制、防沉降、防止流挂和补强作用。此外,气相二氧化硅在化学机械抛光、复合材料、胶体电池、消泡剂、污水处理、农业、化妆品、食品、医药、绝热保温材料等领域中也有广泛的应用空间。随着未来气相二氧化硅下游应用领域的不断拓展,应用领域的多元化为气相二氧化硅提供了广阔的市场空间。

2.环保政策趋严将推动行业集中度进一步提高

近年来,随着我国环保政策密集出台,环保力度进一步加大,多地陆续出台了多个涉及化工园区的环境、整顿、提升、搬迁等政策。随着环保要求的提高,目前国内生产规模较小、技术水平及环保投入较低的企业将逐步被淘汰。气相二氧化硅由于生产工艺较复杂,设备投入较大,部分企业未来可能将因为产能规模及环保不达标等因素逐步退出市场,市场格局及行业集中度将向研发能力突出、技术工艺先进的企业集中,从而使具有核心竞争能力的企业进一步提高市场份额及竞争力。

3.多晶硅产业副产物的回用比例显著提高,四氯化硅供应量大幅减少

国内的多晶硅产业起步于上世纪六十年代,随着本世纪初国内光伏产业的快速发展,多晶硅产能在大幅提高的同时,必然导致其还原反应中的副产物四氯化硅的消化成为多晶硅行业发展的瓶颈。目前随着国内多晶硅企业普遍采用冷氢化技术回收及循环使用大部分的四氯化硅副产物,导致四氯化硅供应量大幅减少,使得纯粹采用四氯化硅作为原材料生产气相二氧化硅的企业可能面临原材料短缺的风险。

4.有机硅行业的发展对产业的促进作用

有机硅是“新材料”战略新兴产业的重要分支,被列入《中国制造2025》重点发展领域。气相二氧化硅主要用作有机硅弹性体的补强剂,目前其在硅橡胶领域的使用量占其总消费量的60%以上。气相二氧化硅在硅橡胶中最重要的作用是补强,另外还能提高硅橡胶的抗高温性和耐化学性,使硅橡胶应用于更广泛的领域。此有机硅行业的持续发展无论从原材料供应端还是市场需求端均将促进气相二氧化硅行业的快速稳步发展。

更多资料请参考中商产业研究院发布的《中国二氧化硅市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。