2023年中国生物试剂行业产业链上中下游市场分析(附产业链全景图)

中商产业研究院 2023-03-10 15:54

中商情报网讯:生物试剂是指生命科学研究中使用的各类试剂材料,作为消耗性工具在科研活动中被广泛使用,具有品类繁杂、数量众多等特点。国产生物试剂虽起步较晚,但作为生命科学研究必不可少的基础工具,近年来受益于国内生命科学领域迅猛的发展势头,部分企业已完成了底层技术的积累,未来有望进一步突破关键技术。

一、产业链图

生物科研试剂产业链上游为生物制品原料、包装材料及耗材供应商等,由生物科研试剂生产商开发为种类丰富的科研试剂产品,根据材料和用途的不同,生物试剂被划分为分子生物学试剂、细胞生物学试剂以及蛋白类生物试剂三大类,在不同类型的生命科学研究及不同实验阶段中发挥着重要的作用。最终客户覆盖了高校实验室、医院、科研院所以及制药企业。

图片来源:中商产业研究院

二、上游分析

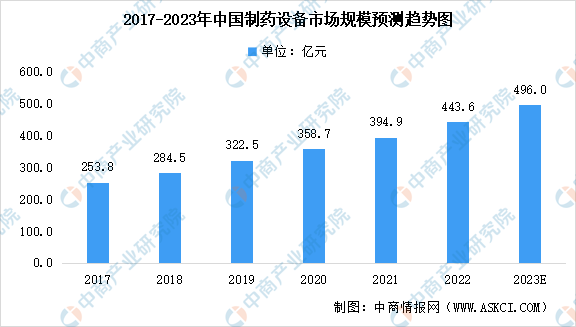

1.制药设备

随着我国制药产业的不断发展,我国制药设备市场需求也不断增长,整个中国制药设备产业迎来了快速发展的黄金时期。2020年中国制药设备市场规模达358.7亿元,同比增长11.22%。预计2022年市场规模将达443.6亿元,2023年将达496亿元。

数据来源:中商产业研究院整理

目前国内制药设备产业的公司主要有东富龙、楚天科技、千山药机、新华医疗、远东药机等。

资料来源:中商产业研究院整理

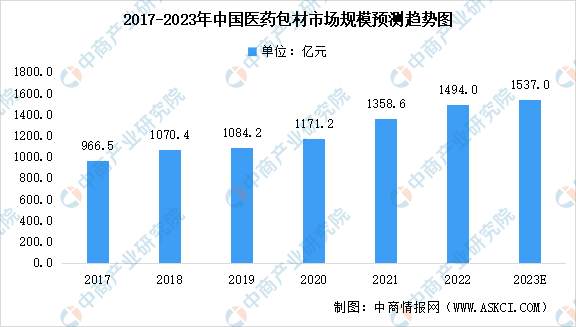

2.医药包材

随着近年来我国健康体制的改善,医药包装无序、落后的局面将发生根本转变,加上产业下游制药领域的快速发展,为行业的发展提供了强劲动力。2021年我国医药包装行业市场规模达1358.6亿元,同比增长16%。预计2022年市场规模将达1494亿元,2023年市场规模将达1537亿元。

数据来源:中商产业研究院整理

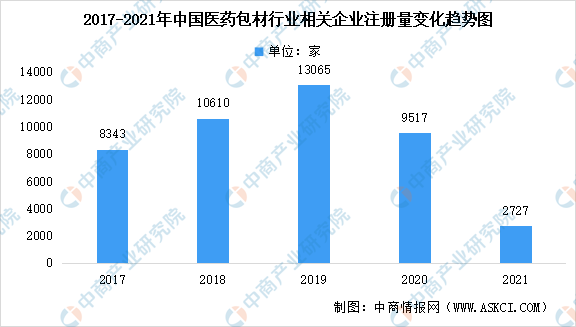

随着近年来我国医药包装产业的不断发展,行业企业数量也随之不断增长,但总体以小规模企业居多,管理水平较低,新产品新技术开发和应用不足。随着国家监管力度的加大,准入门槛的提升,使得行业集中度不断提升。数据显示,2021年我国医用包装行业相关企业注册量为2727家,同比下降71.3%。

数据来源:中商产业研究院整理

三、中游分析

1.市场规模

中国的生物试剂市场规模近年来高速增长,从2016年的82.1亿元增长至2020年的153.5亿元,年复合增长率为16.9%。随着“十四五”等扶持生物经济政策的出台、国产试剂企业的技术进步以及下游应用领域的拓展,预计2020年至2025年中国生物试剂市场的年复合增长率为15.0%,2023年市场规模将达到236.5亿元。

数据来源:中商产业研究院整理

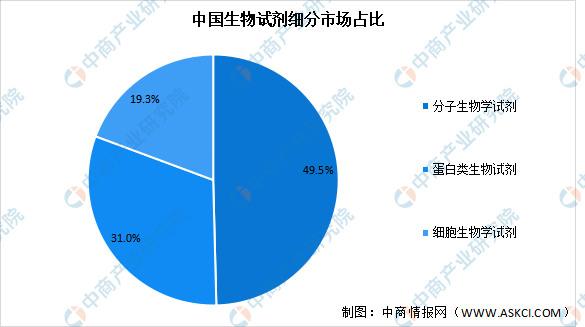

2.市场占比

数据显示,分子生物学试剂、蛋白类生物试剂以及细胞生物学试剂分别占中国生物试剂市场的49.5%、31.0%及19.3%,分子生物学试剂市场是最大的细分市场。随着基因组学、基因编辑在下游分子诊断、mRNA疫苗研发等领域的应用,分子生物学试剂市场处于高速发展期,预计未来5年仍将是最大的细分市场;细胞生物学试剂是占比较小的细分市场,但受益于外泌体、干细胞以及细胞治疗等领域的产业化,细胞生物学试剂市场迎来快速增长。

数据来源:中商产业研究院整理

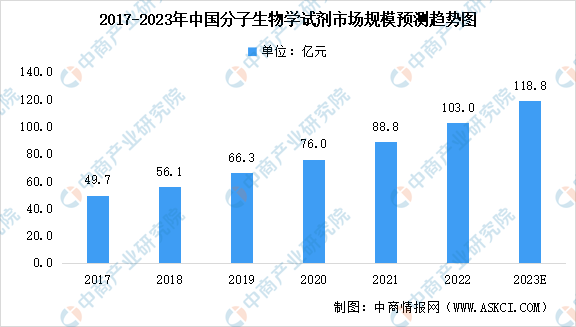

3.分子生物学试剂

分子生物学试剂应用领域较为广泛,随着基因组学、基因编辑、基因测序等生命科学研究的不断深入,以及分子诊断、动物检疫、mRNA疫苗等下游应用领域的快速发展,共同推动了分子生物学试剂市场的增长。数据显示,中国分子生物学试剂的市场规模从2017年的49.7亿元增长至2020年的76.0亿元,预计2023年中国分子生物学试剂的市场规模将达118.8亿元。

数据来源:中商产业研究院整理

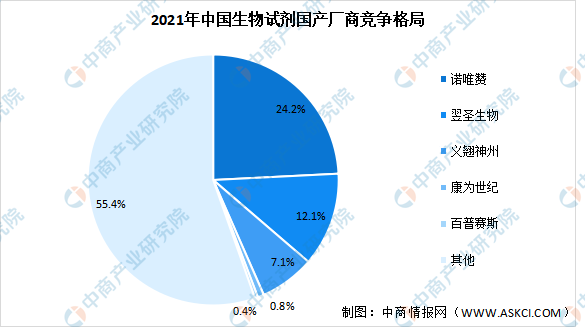

4.市场竞争格局

目前国内生物试剂科研市场竞争格局较为分散,外资品牌凭借多年积累的优势占据主导地位,国产品牌主要包括诺唯赞、翌圣生物、义翘神州、康为世纪和百普赛斯等,前五大厂商市场占比总和为44.6%。

数据来源:Frost&Sullivan、中商产业研究院整理

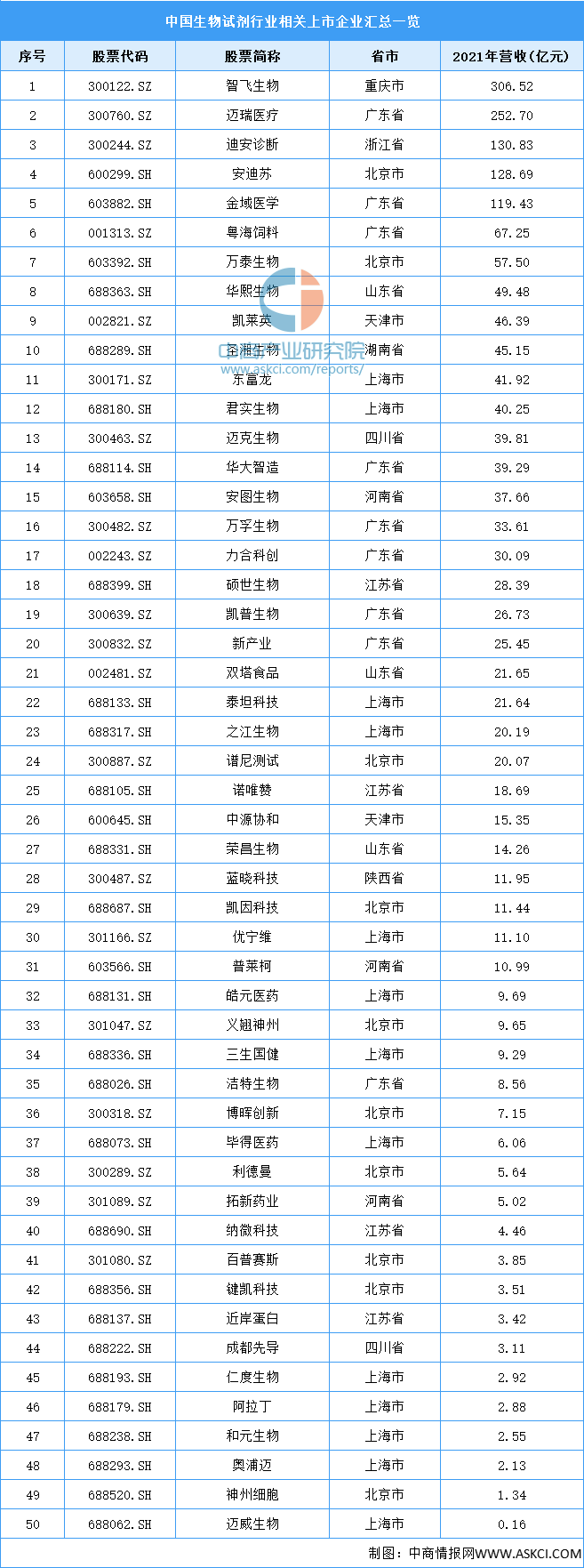

5.重点企业分析

资料来源:中商产业研究院整理

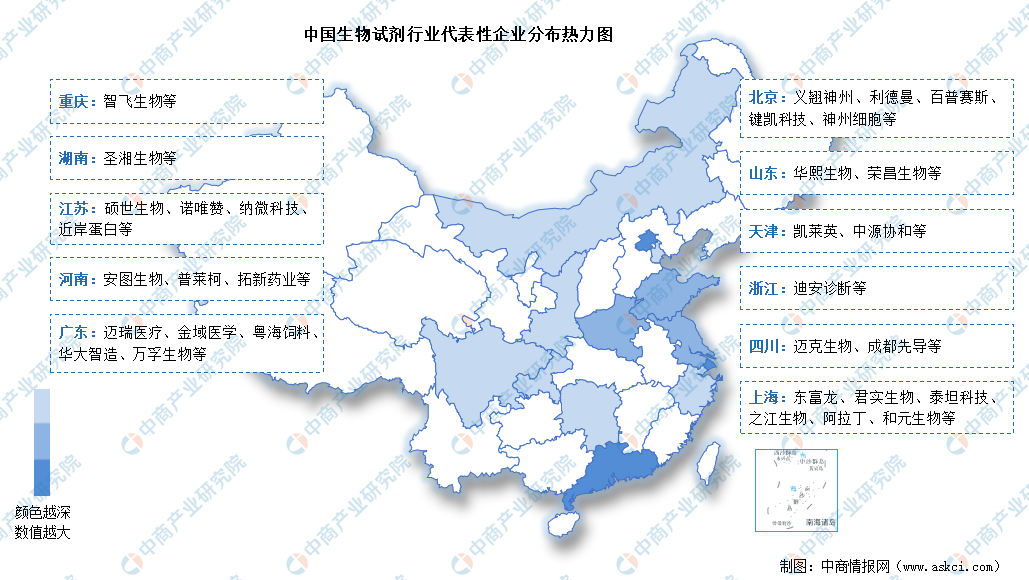

6.企业热力图

资料来源:中商产业研究院整理

四、下游分析

1.用户类别

生物试剂用户可被划分为科研用户和工业用户两类。科研用户隶属于各高校及科研机构,通过购买生物试剂进行生命科学教学或生命科学项目课题的研究;工业用户通常利用生物试剂进行工业产品的开发与检测。按生物试剂购买金额计算,中国生物试剂市场科研用户占比为70.1%,工业用户占比为29.9%。

数据来源:中商产业研究院整理

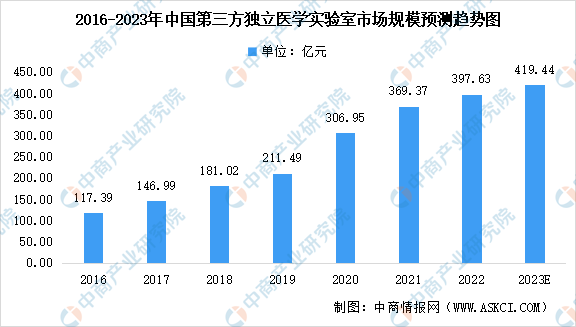

2.第三方实验室

尽管增长迅速,但与其他发达国家相比,中国ICL市场仍处在起步阶段。2020年,中国ICL的渗透率仅为约6%,远低于日本的60%、德国的44%以及美国的35%。中国ICL市场(包括新冠检测)由2016年的117.39亿元显着增至2020年的306.95亿元,复合年增长率为27.2%,并预计2023年增至419.44亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

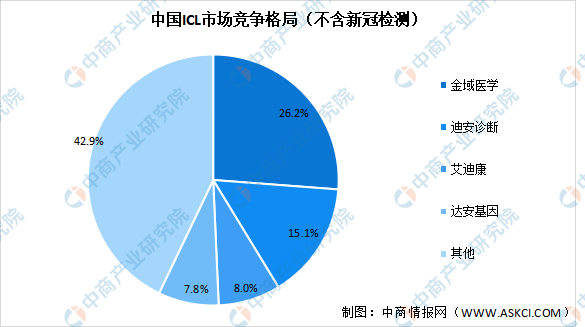

目前,第三方医学检测行业正处于加速发展周期阶段,在龙头企业的快速扩张以及国家利好政策推动下,第三方医学检测市场集中度将会不断提升。由于规模效应及先发优势,行业龙头企业占据较高的市场份额,行业集中度较高。金域医学、迪安诊断、艾迪康和达安基因作为全国大型连锁经营的综合性ICL企业,在2020年不含新冠检测的情况下,CR4占57.1%。

数据来源:弗若斯特沙利文、中商产业研究院整理

3.医疗机构

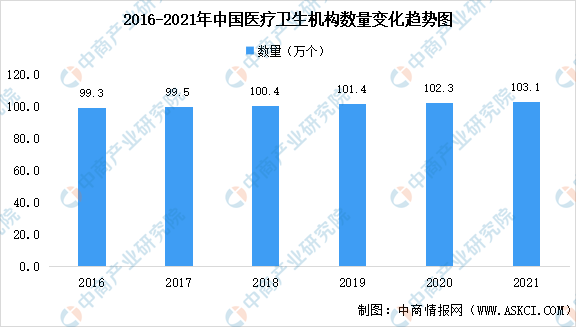

根据《2021年我国卫生健康事业发展统计公报》数据显示,2021年末,全国医疗卫生机构总数1030935个,比上年增加8013个。其中:医院36570个,基层医疗卫生机构977790个,专业公共卫生机构13276个。与上年相比,医院增加1176个,基层医疗卫生机构增加7754个。全国共设置10个类别的国家医学中心和儿童类别的国家区域医疗中心。

数据来源:卫健委、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国生物药市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。