【年度总结】2022年中国白酒行业市场回顾及2023年发展前景预测分析

中商产业研究院 2023-03-20 16:36

中商情报网讯:白酒是中国数千年来生产及饮用的传统酒品。同时,白酒与宏观经济及消费场景均具有较强关联性,将充分受益于政策拉动和经济复苏。受宏观经济影响以及长期疫情对消费场景冲击,白酒度过三年调整期,随着经济逐步回升以及消费场景恢复,白酒有望实现量价齐升。

一、2022年白酒行业发展现状回顾

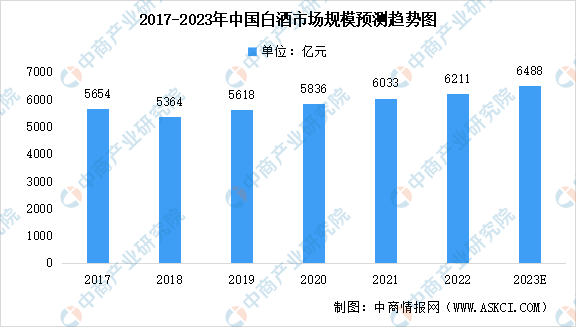

1.市场规模

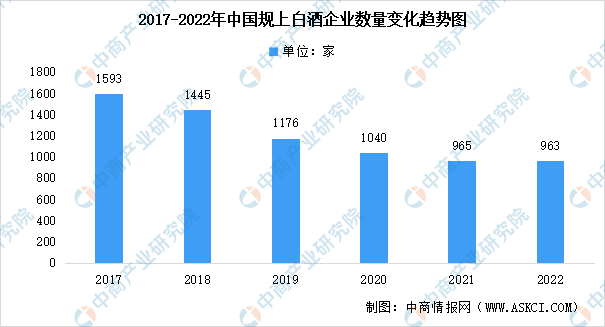

近年来,国家对白酒产品提出了更高的质量标准,并暂停了制造不合格产品的企业生产。因此,中国白酒市场的市场参与者数量由2017年的1593名减少至2021年的965名。政府努力遏制销售不合格白酒的公司,为白酒行业的平稳且健康的发展奠定了基础。数据显示,2021年中国白酒市场规模达6033亿元,预计2023年中国白酒市场规模将达6488亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

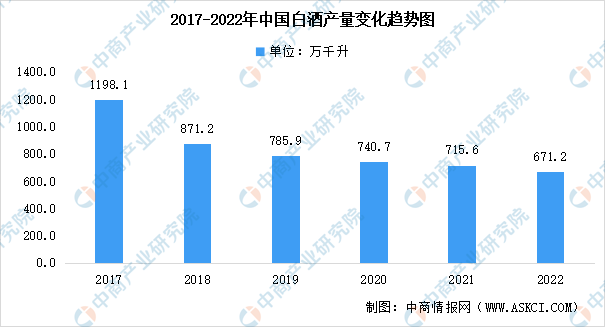

2.白酒产量

近年来,我国白酒总产量呈连年下降趋势,白酒行业面临“由量到质”的消费转变,“喝少点、喝好点”成为主流消费心理。数据显示,截至2022年末,全国规上白酒企业酿酒总产量671.24万千升,同比下降5.58%。我国白酒产量连创新低说明,行业提前进入品质提升和优胜劣汰的发展阶段。

数据来源:中商产业研究院数据库

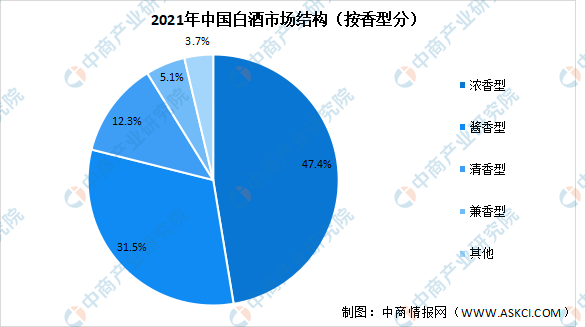

3.市场结构

中国国家标准化管理委员会发布的《白酒工业术语》根据香气特徵将白酒分为12种香型。主流香型包括浓香型、酱香型、清香型及兼香型。其余八种香型,包括米香型、特香型、凤香型、药香型、馥郁香型、老白干香型、豉香型及芝麻香型。浓香型白酒一直为中国白酒消费的主流产品。数据显示,2021年我国浓香型白酒占比达47.4%,酱香型白酒占比达31.5%,清香型白酒占比达12.3%,其次为兼香型及其他占比分别为5.1%、3.7%。

数据来源:弗若斯特沙利文、中商产业研究院整理

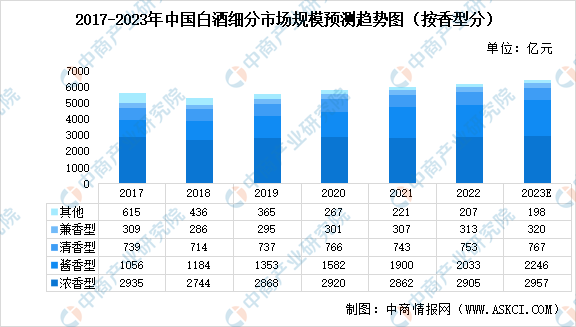

近年来,由于酱香型白酒产品质量较高,香味层次丰富及无法于其他种类的白酒产品中找到的独特鲜味,因此中国酱香型白酒大受欢迎,以贵州茅台为代表的酱香型是各香型中增长潜力最高的一种白酒种类。数据显示,2021年中国浓香型白酒市场规模达2862亿元,酱香型白酒市场规模达1900亿元,预计2023年这两种香型的白酒市场规模将分别达2957亿元、2246亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

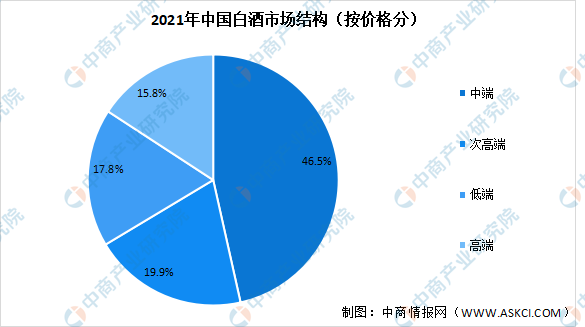

4.消费结构

白酒可根据销售额分为四个价格范围。高端指每500毫升的建议售售价1500元以上;次高端指每500毫升的建议售价介乎600元至1500元;中端指每500毫升的建议售价介乎100元至600元;低端指每500毫升的建议售价低于100元。目前我国中端白酒占据主流市场,数据显示,2021年中国中端白酒市场占比达46.5%,其次为次高端白酒市场占比达19.9%,低端白酒市场占比达17.8%,高端白酒市场占比达15.8%。

数据来源:弗若斯特沙利文、中商产业研究院整理

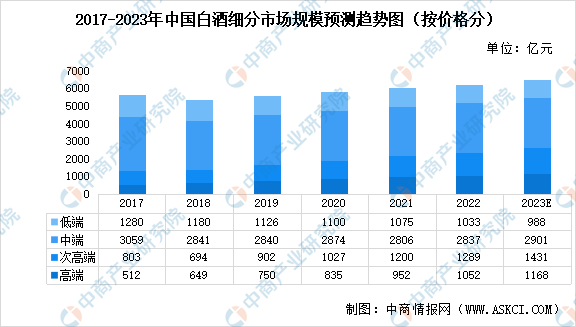

数据显示,2021年中国四个价格档位的白酒市场规模分别为1052亿元、1289亿元、2837亿元、1033亿元。随着消费者购买力提升及白酒品牌高端化,预期中国白酒消费将转向次高端及高端的白酒产品,而高端白酒产品的市场规模预期将于2023年达到1168亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

5.企业数量

据中国酒业协会数据显示,截至2022年末,全国规上白酒企业共963家,其中亏损企业169个,亏损面达17.55%。目前,我国的白酒消费结构属于存量市场竞争,行业集中度不断提升,品牌化、品质化发展趋势愈加明显。

数据来源:中国酒业协会、中商产业研究院整理

6.市场竞争格局

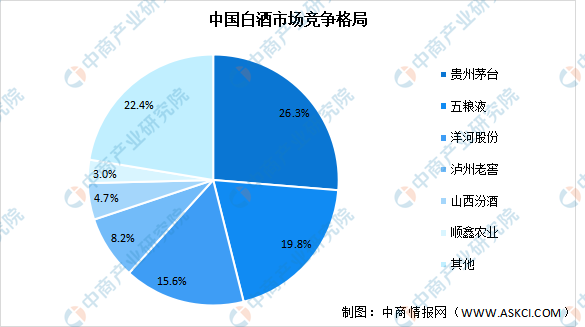

我国白酒行业集中度进一步提升,行业市场份额继续向优势品牌、优势产能和优势产区集中,行业CR3为61.7%,CR5为74.6%。其中贵州茅台拥有规模化的产品生产和配套能力,实力雄厚的管理、技术、营销团队以及精通制酒、制曲、勾兑、品评的工匠队伍,市场竞争力突出,市场份额占比达到26.3%,为白酒行业龙头企业。

数据来源:中商产业研究院整理

二、2023年白酒行业发展前景预测

1.在社交聚会中作为文化传承的独特地位

作为历史悠久且深受中国人民喜爱及饮用的传统饮料,白酒文化在中国拥有独特的地位。白酒的生产历史超过5000年,在悠长的发展过程中形成了独一无二的风格。2021年,“第十三届全国人民代表大会第四次会议第5834号批示”指出工业和信息化部有意将中国白酒提名为世界文化遗产。在中国传统文化中,白酒在很大程度上被认为是一种社交酒精饮料。人们经常与朋友及业务伙伴一起喝白酒,以珍惜彼等的友谊及成功。因此,文化因素作为饮用白酒的基础持续推动中国白酒行业的增长。

2.个人收入持续提高及中产阶级的扩张

居民消费对中国经济增长的贡献显着增加。随着中国人民生活水平不断提高,消费者的消费欲逐渐改变以及消费不断升级。随着中国经济的快速发展,2017年至2021年中国居民人均消费支出持续以复合年增长率7.1%增长,为居民消费提供坚实的经济基础。

3.酱香型白酒日益普及

随着更高的产品质量、香味层次丰富及无法于其他种类的白酒产品中找到的独特鲜味,加上酱香型白酒的卓越酿造工艺,酱香型白酒已成为中国白酒行业发展的新动力。由于生产次高端及高端酱香型白酒需要独特的地理环境及白酒酿造技术作较长的蒸馏时间,因此酱香型白酒已成为稀缺品。凭藉较佳的产品质量及多样化的口味,酱香型白酒已成为诸多寻求次高端及高端白酒产品的消费者的首选。

更多资料请参考中商产业研究院发布的《中国白酒行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。